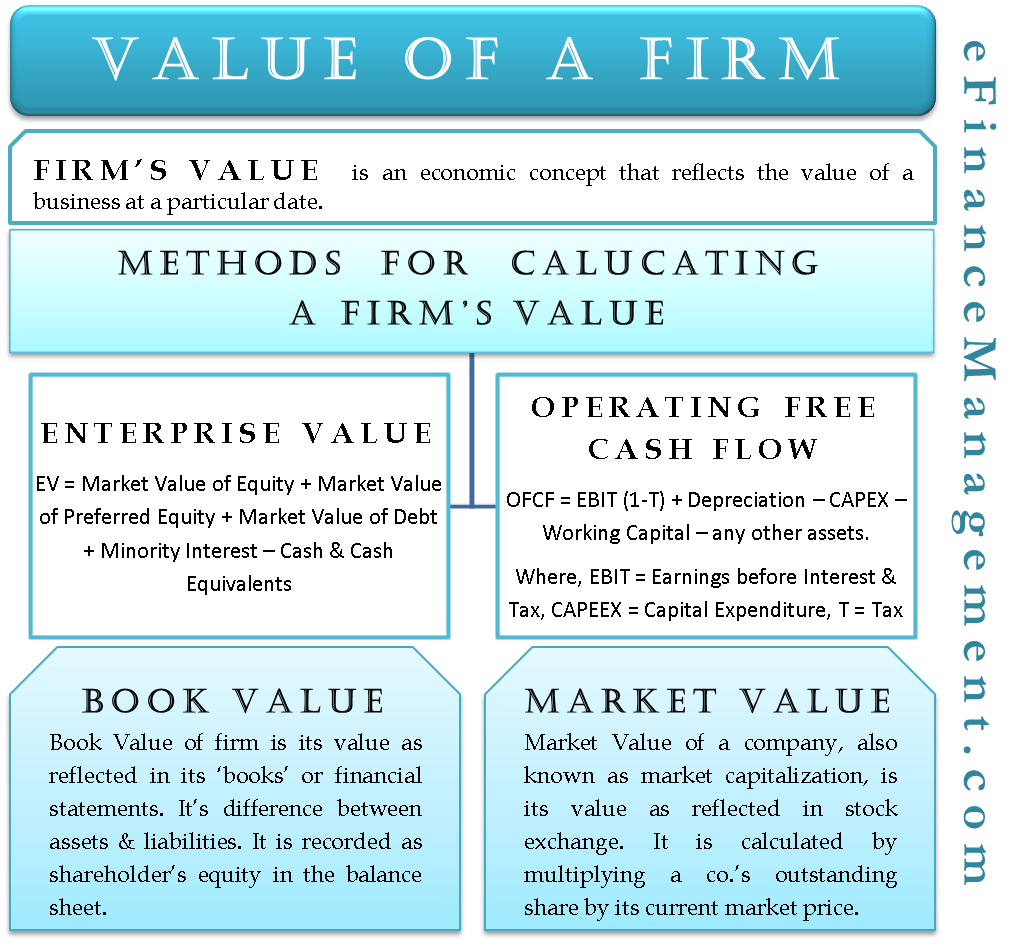

Valeur d’une Entreprise – Définition

La valeur d’une entreprise, également appelée Valeur d’entreprise (VF), Valeur d’entreprise (EV) est un concept économique qui reflète la valeur d’une entreprise. C’est la valeur qu’une entreprise mérite à une date donnée. Théoriquement, c’est un montant que l’on doit payer pour acheter / reprendre une entité commerciale. Comme un actif, la valeur d’une entreprise peut être déterminée sur la base de la valeur comptable ou de la valeur marchande. Mais généralement, il se réfère à la valeur marchande d’une entreprise. EV est un substitut plus complet à la capitalisation boursière et peut être calculé en suivant plus d’une approche.

Calcul de la valeur d’une entreprise

La valeur d’une entreprise est essentiellement la somme des créances de ses créanciers et actionnaires. Par conséquent, l’un des moyens les plus simples de mesurer la valeur d’une entreprise consiste à ajouter la valeur marchande de sa dette, de ses capitaux propres et de sa participation minoritaire. La trésorerie et les équivalents de trésorerie seraient ensuite déduits pour arriver à la valeur nette.

- Valeur d’une Entreprise – Définition

- Calcul de la Valeur d’une Entreprise

- Valeur Comptable d’une Entreprise

- Valeur Marchande d’une Entreprise

EV = valeur de marché des actions ordinaires + valeur de marché des actions privilégiées + valeur de marché de la dette + participation minoritaire – trésorerie et placements.

L’une des raisons pour lesquelles le concept de VE a gagné en importance que la capitalisation boursière est parce que le premier est plus inclusif. Outre les capitaux propres, il comprend la valeur de la dette ainsi que les réserves de trésorerie qui ont un rôle important à jouer dans l’évaluation d’une société. Un acheteur devrait rembourser la dette d’une entreprise lors de la reprise de l’entreprise et celle-ci pourrait être déduite de la trésorerie et des équivalents de trésorerie disponibles auprès de l’entreprise.

Une autre approche judicieuse pour calculer la valeur d’une entreprise consiste à déterminer la valeur actualisée de ses flux de trésorerie disponibles d’exploitation futurs. L’idée est de faire une comparaison entre deux entreprises similaires. Par entreprises similaires, nous entendons une taille similaire, une même industrie, etc. L’entreprise dont la valeur actualisée des flux de trésorerie d’exploitation futurs est meilleure que l’autre est plus susceptible d’attirer une évaluation plus élevée de la part des investisseurs. Le flux de trésorerie disponible opérationnel (OFCF) est calculé en ajustant le taux d’imposition, en additionnant les amortissements et en déduisant du résultat avant intérêts et impôts le montant des dépenses en capital, du fonds de roulement et des variations des autres actifs. La formule de calcul de l’OFCF est la suivante –

OFCF = EBIT (1-T) + Amortissement – CAPEX – fonds de roulement – tous les autres actifs

Où,

EBIT = bénéfice avant intérêts et impôts,

T = taux d’imposition

CAPEX = dépenses en capital

Le calcul de l’OFCF de cette manière donne une image plus précise des capacités de génération de trésorerie d’une entreprise. Une fois l’OFCF calculé, on peut utiliser un taux d’actualisation approprié pour trouver la valeur actuelle de l’OFCF. Sur la base de la somme de toute la valeur actuelle des flux de trésorerie opérationnels futurs, on peut décider de reprendre ou non une entreprise.

Bien que les approches ci-dessus puissent sembler lourdes, on peut également utiliser des calculatrices d’évaluation des entreprises. La calculatrice de la valeur d’une entreprise peut aider les acheteurs et les vendeurs à déterminer la valeur réelle d’une entreprise en un rien de temps. Pour différentes industries, différents calculateurs d’évaluation d’entreprise ont été développés par des experts financiers.

Valeur comptable d’une Entreprise

Comme son nom l’indique, la valeur comptable de l’entreprise est sa valeur telle que reflétée dans ses « livres » ou ses états financiers. C’est la différence entre les actifs et les passifs d’une entreprise selon son bilan. Il est comptabilisé en capitaux propres au bilan. C’est la valeur réelle de l’entreprise lorsque ses passifs sont déduits de ses actifs.

Par exemple, si l’entreprise ABC a un actif total de 500 millions de dollars et un passif total de 450 millions de dollars, la valeur comptable de l’entreprise serait de 50 millions de dollars (calculée en déduisant la valeur des passifs de celle des actifs). Cela signifie que si une société XYZ doit acheter la société ABC, elle devra débourser 50 millions de dollars de sa poche, soit la valeur comptable réelle de l’achat de la société ABC.

Valeur marchande d’une entreprise

La valeur marchande d’une entreprise, également appelée capitalisation boursière, est sa valeur reflétée en bourse. Il est calculé en multipliant la part en circulation d’une entreprise par son cours actuel du marché.

Par exemple, si la société ABC a 10 millions d’actions en circulation et que le prix de marché de chaque action est de 50 $, alors la valeur marchande de la société serait de 500 millions de dollars, en supposant qu’il n’y ait que des actions ordinaires émises sur le marché.

La valeur marchande et la valeur comptable de l’entreprise sont deux concepts différents. Il y a tout à fait une possibilité d’une énorme différence entre la valeur comptable et la valeur marchande d’une entreprise à un moment donné.

Conclusion

Quelle approche de calcul de la valeur d’une entreprise doit être suivie dépend de l’entreprise en question. En outre, la prise en compte de la valeur comptable ou de la valeur marchande d’une entreprise lors de la décision d’achat est une décision de politique et de stratégie. On peut engager des entreprises qui s’occupent exclusivement de l’estimation de la valeur réelle des entreprises.1,2