perintäkirje on lainanantajan laatima erityinen kirje, jossa pyydetään lainansaajan sopimusrikkomuksesta johtuvaa oikeudellista vaatimusta. Kirje kirjoitetaan aina silloin, kun lainan saaja ei maksa lainaansa ajallaan hänelle lähetetyistä muistutuksista huolimatta. Hallitus sallii lainanantajien lähettää tällaisia kirjeitä velallisilleen, jotka ovat joutuneet maksukyvyttömiksi. Ankariin lainaelvytystoimenpiteisiin ei voi ryhtyä ennen vaatimuskirjeen lähettämistä lainan maksuhäiriöiselle. Velka tarkoittaa erääntyvää tai velkaa olevaa rahasummaa. Jos perit velkaa virastona, voit saada velkojan vahvistuskirjeen ja sinun on vahvistettava se 30 päivän kuluessa.

muita tämän kirjainlajin nimiä ovat:

- maksuvaatimuskirje

- perintäkirje

- perintäkirje

- Vaatimuskirje tai LOD

Sisällysluettelo

perintäkirjeen tarkoitus

- ilmoittaakseen lainattavalle hänen maksamattomasta velastaan: se on muodollinen tapa ilmoittaa lainan maksamatta jättäjälle, että hänen lainansa on erääntynyt, ja hänen on suoritettava maksut ennen kuin laillisiin toimenpiteisiin ryhdytään. Kirjeessä ilmoitetaan myös luoton todellinen eräpäivä.

- neuvotteluprosessin aloittaminen: kirjeessä kerrotaan myös lainan maksuhäiriöiselle, miten aloittaa neuvotteluprosessi ja keksiä uusia järkeviä maksusuunnitelmia.

- oikeusprosessin käynnistäminen: kirje toimii konkreettisena todisteena siitä, että lainanmaksaja sai tiedon velastaan eikä vieläkään suorittanut maksuja. Siksi velallisen on helppo aloittaa oikeusprosessit.

miten kirjoittaa perintäkirje

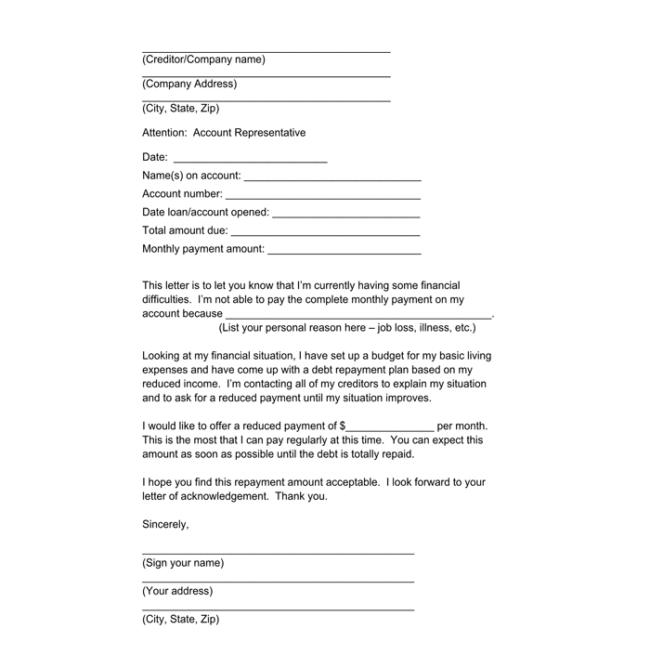

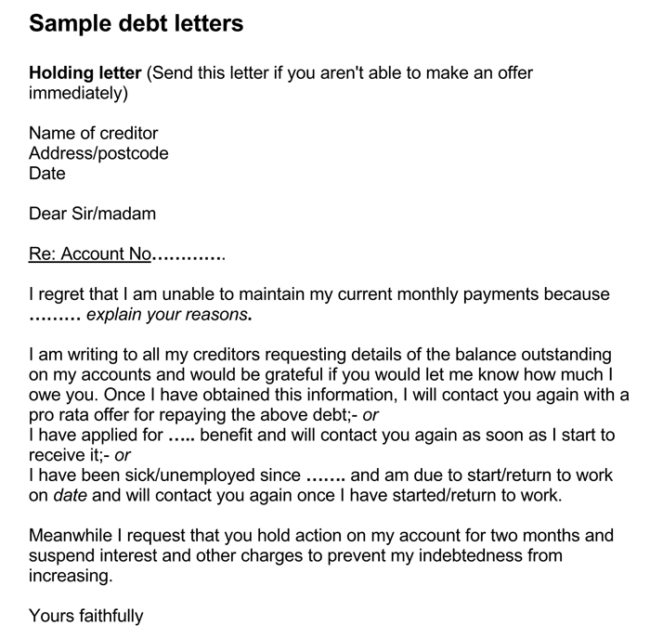

Velanperinnän kirjoittaminen eroaa muiden kirjeiden kirjoittamisesta, koska se edellyttää ainutlaatuista muotoa. Kirjettä kirjoitettaessa on tärkeää käyttää yksinkertaista ja ammattimaista kieltä. Älä ole ankara tai uhkailla velallista kirjeessäsi, koska se voi kääntää taulukot sinua vastaan. Kirje tulee osoittaa velallisen kotiosoitteeseen tai muuhun osoitteeseen, jonka velallinen on antanut aiemmin.

mitä mukaan?

kirjeesi tulisi olla hallituksen käyttöön ottamien perintäkäytäntöjen mukainen. Sinun tulee liittää luottosopimuksia, sopimuksia tai muita asiaankuuluvia tietueita viitteeksi. Sisältö voi vaihdella tilanteestasi riippuen, mutta perintäkirjeesi tulisi sisältää seuraavat tiedot::

- velan viite: se on viittaus alkuperäiseen sopimukseen, sopimukseen tai asiakirjaan, joka todistaa velan.

- velkamäärä: tyypillisesti tämä sisältää velkamäärän, maksurästien määrän ja alkuperäisen eräpäivän.

- Tarvitaan Toimenpiteitä: Tämä kuvaa velallisen ennen eräpäivää maksettavaa vähimmäis-tai kokonaissummaa korkoineen tai sakkoineen. Tämä osio riippuu myös alkuperäisen sopimuksen ”maksuehdoista”. Tämä on kuvaus maksettavasta summasta tai toteutettavista toimista. Joissakin tapauksissa velkoja saattaa kirjata hyväksyttävästi pienemmän summan koko velan maksamiseksi ja sisällyttää siihen maksuehdot tai”maksuehdot”.

- määräaika: tämä on päivä, jona velkoja odottaa vastausta kirjeeseen tai muutoin olettaa sen olevan pätevä. Tämä ajanjakso koostuu yleensä 30 päivästä.

- seuraukset: tämä selittää, millaisiin oikeustoimiin velkoja voi ryhtyä ja millainen vaikutus tällaisella toimella voi olla velallisen luottoon, jos kirjeeseen ei vastata tai velkaa ei makseta ennen määräaikaa.

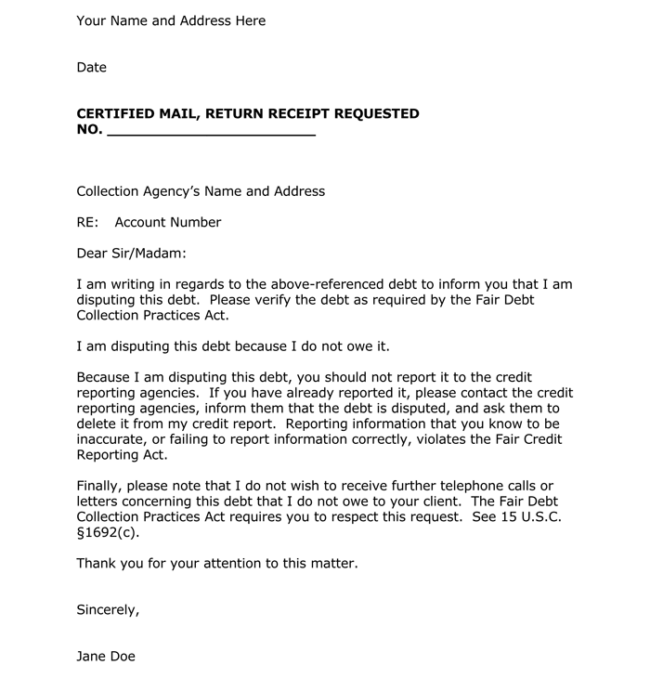

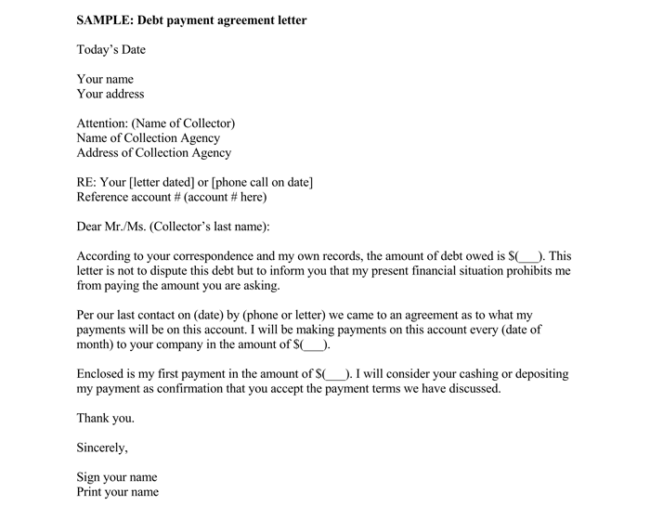

perintäkirjeen otokset & esimerkit

Sample Letter

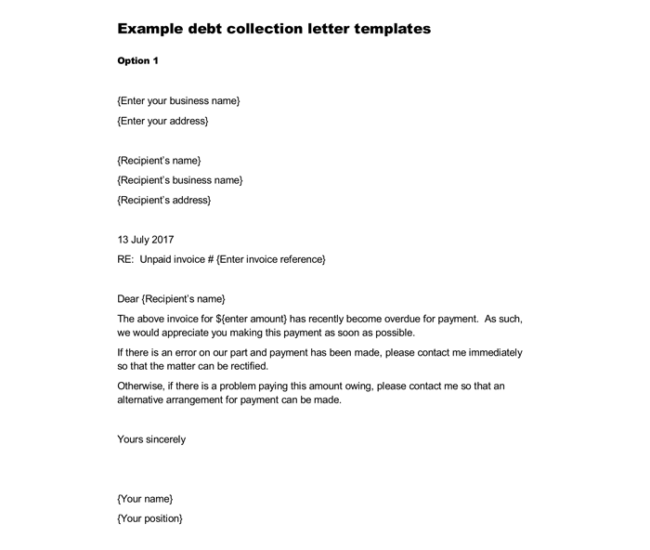

DEBT COLLECTION LETTER

Monroe Microfinance and Banking Limited,

9523 Henry Smith Drive,

Redondo Beach, CA 90278.

+1-111-111-1111

päivämäärä: 29/04 / 20xx

rakas Steven Charles,

RE: RATKAISKAA tämä ongelma välittömästi

olemme lähettäneet teille usein muistutuksia velkanne maksamisesta, ja tähän mennessä velka on edelleen maksamatta. Pyydämme nöyrästi, että suoritatte maksunne mahdollisimman pian.

erääntyvä määrä: $589

maksakaa osoitteeseen

tilinumero: xxxxxxxxxxxxx

neuvomme teitä suorittamaan maksun ennen 29/05/20xx; muussa tapauksessa tietosi toimitetaan ulkopuolisille velanperijöille, ja sieltä lainojen takaisinperintään liittyvät oikeudelliset menettelyt otetaan sinua vastaan. Tämä muutto voi vaikuttaa luottotietoihisi vakavasti. Siksi pyydämme sinua ottamaan yhteyttä meihin maksujen suorittamiseksi tai vaihtoehtojen järjestämiseksi ennen mainittua päivämäärää.

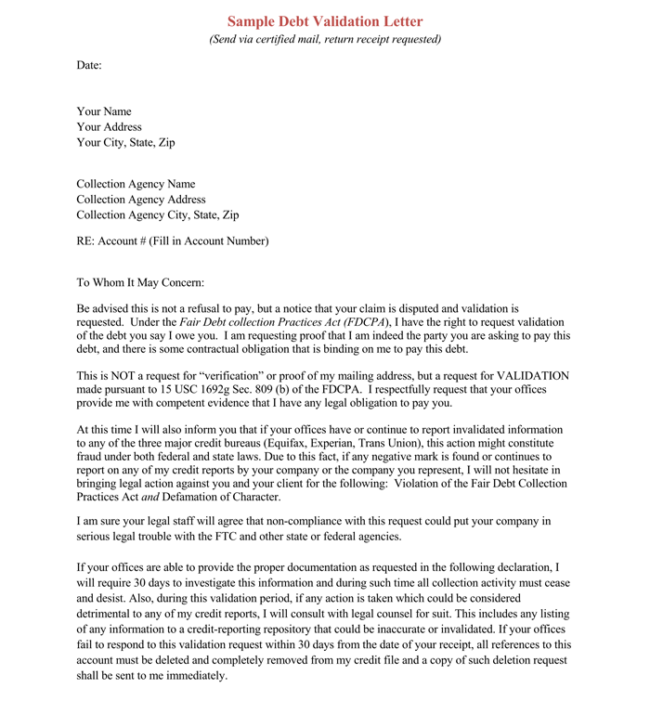

sinulla on oikeus kiistää tämä kirje vastaamalla siihen kolmenkymmenen päivän kuluessa sen vastaanottamisesta. Jos et kiistä tätä kirjettä annetussa määräajassa(30 päivää), velallisen (sinun) katsotaan hyväksyneen velan perinnän.

Vilpittömästi,

Md. Jane kasvatti Jeffersonin

oikeudelliset näkökohdat

Fair Debt Collection Practices Act (Fadcpa) sallii velkojan ottaa joko omaehtoisia oikeussuojakeinoja tai tuomioistuimeen perustuvia oikeussuojakeinoja periessään velallisiltaan. Velkojan on kuitenkin ensin lähetettävä perintäkirje, joka noudattaa FADCPA: n ohjeita. Kirjeen oletetaan olevan pätevä, ellei velallinen riitauta sen pätevyyttä kolmenkymmenen päivän kuluessa kirjeen vastaanottamisesta.

on tärkeää ymmärtää sen valtion vaatimukset, jolla on laillinen lainkäyttövalta tilanteeseesi. Yleensä tämä on osavaltio, jossa asut.

kuitenkin, jos sopimus on sovittu (tehty) toisessa valtiossa, niin toinen valtio on valtio, jolla on oikeudellinen toimivalta. Sinun täytyy ymmärtää, mitä todisteita toinen valtio vaatii hyväksyttäväksi todisteeksi toimituksesta.

jos olet päättänyt hakea apua perintätoimistosta tai tuomioistuimesta, saatat joutua todistamaan, että perintäkirje on toimitettu velkojalle velan oikeellisuuden ja varoitusten kera seurauksista. Lain noudattamiseksi kannattaa harkita seuraavien vaihtoehtojen käyttämistä kirjeen toimittamiseen:

toimita kirje henkilökohtaisesti: Toimita kirje velkojalle henkilökohtaisesti käsin ja hanki kuitille allekirjoitus, jossa ilmoitetaan, että velkoja on vastaanottanut kirjeet kyseisenä päivänä.

pyydä jotakuta, jonka luotat toimittavan kirjeen: tämä henkilö toimii oikeudessa todistajana ja toteaa, että kirje on toimitettu. On suositeltavaa saada kuitti allekirjoitettuna toimituksen yhteydessä.

palkkaa asianajaja: asianajajasi hoitaa kirjeiden jakelun osavaltion lakien mukaisesti.

palkata prosessipalvelin tai vastaava juridisen tuen tarjoaja.

lähetä kirje kirjattuna kirjeenä: Kirjatun postin käyttäminen antaa sinulle seurantanumeron sekä viitenumeron kirjeen toimittamista varten. Tätä viitenumeroa käytetään toimituksen voimassaoloa laskettaessa.

sinun tulee toimittaa tämä kirje vain velallisen kotiosoitteeseen ja mihin tahansa osoitteeseen, johon velallinen on viitannut sopimuksessa. Lisäksi on suositeltavaa toimittaa kirje kirjattuna kirjeenä.

vinkkejä Velkakirjeen kirjoittamiseen

ajatus velkakirjeen kirjoittamisesta osoittaa ammattimaista tekniikkaa neuvotella velkojien kanssa. Velkakirjeen kirjoittamismenettelyyn kuuluu hyvä ymmärrys siitä, mitkä ovat parhaat vinkit kirjeeseen.

ymmärrä velan ehdot: ennen velkakirjeen laatimista kannattaa arvioida sovitut maksut, veronlisät ja mahdolliset korot.

laske oikea summa: sinun on syytä huomata, paljonko tarvitset maksettavaksi. Määrään olisi sisällyttävä mahdolliset lisämaksut, joita on mahdollisesti aiheutunut takaisinmaksuprosessin aikana. Ilmoitetun määrän olisi oltava oikea määrä, joka on maksettava, eikä siihen saisi sisältyä sopimuksen ulkopuolisia lisämaksuja.

neuvottele lakimiehen kanssa: on viisasta palkata velkaneuvotteluammattilainen tai lakimies tarkastamaan kirje. Ammattilaiset varmistavat, että kirjeestä puuttuu turhia esineitä ja epäjohdonmukaisuuksia.

Vältä uhkia: kun kirjoitat velkakirjettä, vältä velkojaan kohtaan kohdistuvaa uhkaa. Lisäksi se ei koskaan osoita konkurssin tekemistä kenellekään. Tällaiset tiedot voivat olla lainvastaisia suhteessa yritykseen, jonka kanssa olet tekemisissä, ja myös sopimukseen.