- Hvorfor er en god kredit Score vigtig?

- Hvad Er Nedsættende Mærker?

- Hvad forårsager et nedsættende mærke?

- Sådan fjernes et nedsættende mærke

- hvor mange point vil din kredit Score gå op, når et nedsættende mærke fjernes?

- Sådan forbedres din kredit Score

- undgå nedsættende mærker

- fortsat læring: nedsættende mærker

alle elsker en overraskelse — medmindre det er et nedsættende mærke på din kredit score.

hvis du troede, du havde god kredit og ansøgte om et lån, Hvad enten det var for en bil eller pant, og du blev enten nægtet eller givet en høj rente, fordi din score for nylig var faldet, kender du den foruroligende følelse af denne overraskelse.

når du tjekker din score for at finde ud af, hvorfor den faldt, kan du finde et nedsættende mærke.

Hvad er et nedsættende mærke? Hvorfor fik det din kredit score til at falde? Endnu vigtigere, hvordan slipper du af med et nedsættende mærke?

i denne artikel bryder vi ned:

- hvad et nedsættende mærke er

- Sådan undgår du en, og

- Sådan får du det taget af din kreditrapport

- Sådan øger du din kredit, så du kan nyde en levetid på god kredit — og de fordele, der følger med det

lad os begynde med at undersøge, hvorfor en god kredit score er så vigtigt.

- Hvorfor er en god kredit Score vigtig?

- Hvad Er Nedsættende Mærker?

- Hvad forårsager et nedsættende mærke?

- forsinket betaling

- konkurs

- Civil Dom

- gældssanering

- afskærmning

- skat tilbageholdelsesret

- Repossession

- Sådan fjerner du et nedsættende mærke

- 1) Tjek din kredit rapport

- 2) Bestem, om det nedsættende mærke er nøjagtigt

- ekspert

- ækvivalent

- TransUnion

- 3) Skriv en løn for slet brev

- 4) Skriv et brev med god vilje

- hvor mange point vil din kredit Score gå op, når et nedsættende mærke fjernes?

- Sådan forbedres din kredit Score

- strategi 1: Betal små saldi på Kreditkort

- strategi 2: Brug mindre end 30% af din tilgængelige kredit

- strategi 3: Opret et Budget for at undgå overforbrug

- strategi 4: bed om en Kreditlinjeforhøjelse

- undgå nedsættende mærker

- fortsat læring: nedsættende karakterer

Hvorfor er en god kredit Score vigtig?

først, lad os gøre en hurtig opdatering på hvorfor kredit er vigtigt — og hvorfor en god kredit score kan spare dig penge.

på et tidspunkt vil du gerne låne penge til et billån eller pant.

fordi en kredit score er en indikator for tillid, jo bedre din kredit score, jo bedre renter kan du kvalificere dig til, hvilket betyder, at du betaler mindre i renter. Og samlet set sparer du penge.

nedsættende mærker, som sænker din score, kan hindre dette.

Hvad Er Nedsættende Mærker?

nedsættende mærker er langvarige negative poster på din kreditrapport, der sænker din score.

mens de kan variere fra en ubesvaret betaling til afskærmning eller mere, har de alle en lighed: det stammer fra ikke at betale dine regninger.

og fordi betalingshistorik tegner sig for 35% af din kreditrapport, kan en sen eller manglende betaling have en enorm indflydelse.

her er et kig på, hvad der udgør din kredit score:

vi vil se på, hvad der kan forårsage et nedsættende mærke næste.

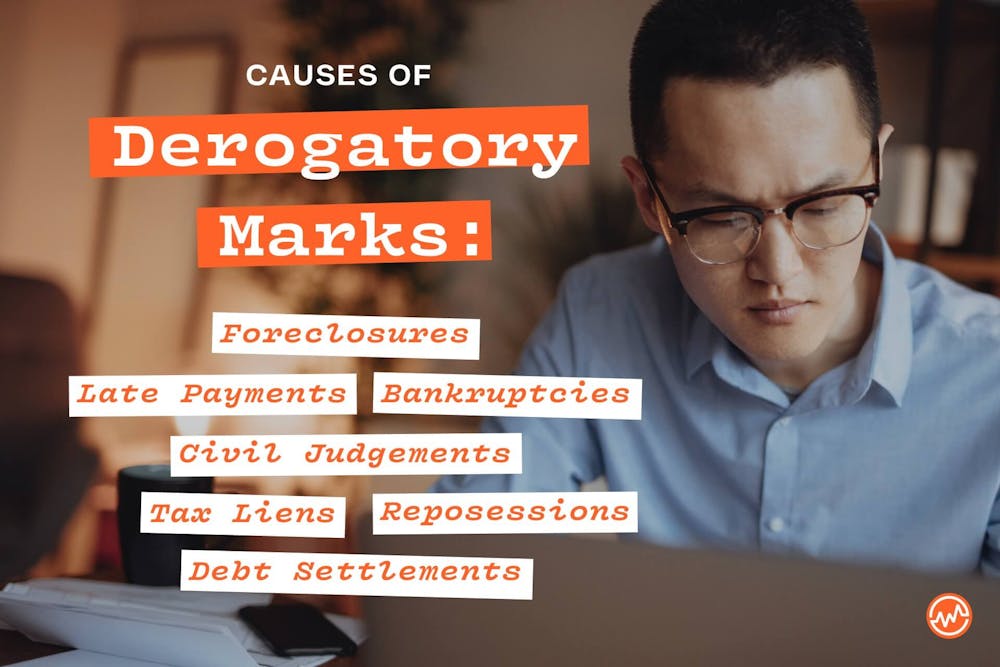

Hvad forårsager et nedsættende mærke?

der er mange ting, der kan forårsage et nedsættende mærke, som du skal undgå.

forsinket betaling

hvis du er 30 til 60 dage forsinket med at foretage en betaling, f.eks. for et kreditkort eller billån, modtager du et mindre nedsættende mærke; hvis du er over 90 dage forsinket, modtager du et større nedsættende mærke.

forsinkede betalinger kan forblive på din kreditrapport i 7 år.

konkurs

hvis du ikke kan tilbagebetale din gæld, og du indgive konkursbegæring, vil du modtage en nedsættende mærke.

Kapitel 13 konkurs kan forblive på din kredit rapport i 7 år og kapitel 7 kan forblive på din rapport i 10 år.

Civil Dom

hvis du ikke betaler en gæld, har kreditorer mulighed for at sagsøge dig i retten. En civil dom er en retsafgørelse om at tilbagebetale erstatning.

hvis venstre ubetalt, civile domme kan vare 7 år på din kredit rapport.

gældssanering

mens en gældssanering — når du og din kreditor kommer til enighed om at betale mindre end det fulde beløb, du skylder — kan hjælpe dig økonomisk, vil det placere et nedsættende mærke på din kredit score, der kan vare op til 7 år.

afskærmning

hvis du ikke betaler dit pant, mister du ejendommen og har et nedsættende mærke, der kan vare 7 år på din kreditrapport.

skat tilbageholdelsesret

selvom det ikke er den mest spændende opgave at betale skat, er der stejle sanktioner, hvis du ikke betaler inden fristen (hvis du har brug for en skatteforlængelse, lær hvordan du får en her eller lær, hvordan du arkiverer dine skatter her).

regeringen kan placere en skat tilbageholdelsesret mod din ejendom, hvilket betyder, at de vil være først i kø foran andre kreditorer for retten til din ejendom.

en betalt skat tilbageholdelsesret kan vare 7 år på din rapport, mens en ubetalt skat tilbageholdelsesret kan forblive på din rapport permanent.

Repossession

ikke kun vil dine aktiver blive beslaglagt med repossession — det vil vare 7 år på din kredit rapport.

Sådan fjerner du et nedsættende mærke

har du et nedsættende mærke på din kreditrapport? I så fald er der måder at løse det på.

1) Tjek din kredit rapport

det første skridt til fastsættelse af en nedsættende mærke på din kredit rapport er simpelthen at vide, hvornår man eksisterer. Uden at vide det, kan du ansøge om et lån kun for at blive overrasket over din kredit score og det lån, du kvalificerer dig til.

derfor er det vigtigt at kontrollere din kredit regelmæssigt.

de tre kreditrapporteringsbureauer-TransUnion, Ekvifaksog ekspert — leverer en gratis kreditrapport om året.

jo før du er opmærksom på det, jo hurtigere kan du arbejde hen imod at få det fjernet.

2) Bestem, om det nedsættende mærke er nøjagtigt

Ifølge Federal Trade Commission har en ud af fem personer en fejl på mindst en kreditrapport.

igen, det er derfor, det er så vigtigt at kontrollere din kredit rapport rutinemæssigt.

hvis der er en fejl, kan du indgive en tvist med kreditor via enten mail eller online. Sådan gør du.

ekspert

- Online

- via mail, Postboks 4500, Allen, 75013, Medtag formular til sagkyndig tvist

ækvivalent

- Online

- via mail: P. O. boks 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- Via mail: P. O. Boks 2000, Chester, PA 19016

3) Skriv en løn for slet brev

en løn for slet brev beder kreditor om at fjerne det negative mærke i bytte for at betale den saldo, du skylder.

Husk, at fjernelse af en nøjagtigt rapporteret vare kan være i strid med en kreditors aftale med kreditbureauer, hvilket kan ses som uetisk. På grund af dette fungerer en løn for sletningsbrev muligvis ikke.

men hvis du kan få en negativ vare fjernet ved hjælp af denne metode — sørg for, at du får aftalen skriftligt, før du betaler — vil din score blive bedre.

4) Skriv et brev med god vilje

hvis du gik glip af en betaling, men senere foretog transaktionen, kan du bede din kreditor om at fjerne det nedsættende mærke ved hjælp af et brev med god vilje.

også kendt som et brev til fjernelse af tilgivelse, det er et brev, du skriver, hvor du beder kreditor om at fjerne et negativt mærke fra dine kreditrapporter.

god vilje breve stadig arbejde i dag.

du kan finde ud af, hvordan du skriver et velvilligt brev med skabeloner inkluderet lige her.

hvor mange point vil din kredit Score gå op, når et nedsættende mærke fjernes?

selvom det er fra sag til sag, hvis mærket sænkede din score med et bestemt antal point, når det først er fjernet, skal det øge det samme beløb.

for eksempel, hvis din score sænkede 75 point, skal den øge 75 point, når den fjernes.

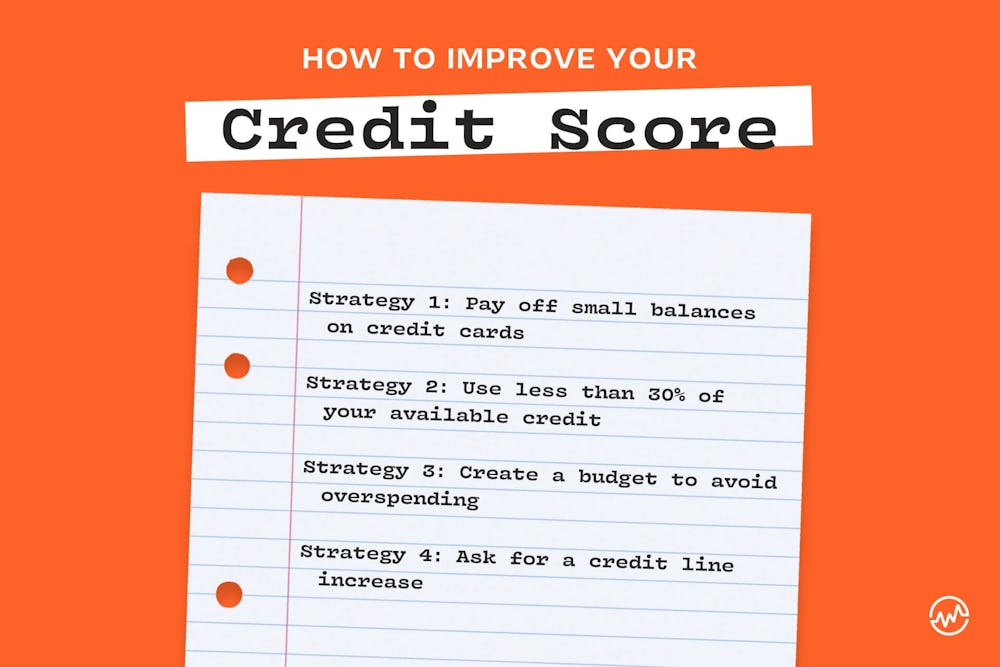

Sådan forbedres din kredit Score

bortset fra at fjerne nedsættende mærker, er der andre måder at øge din kredit score på, så du kan få de bedste lån fra kreditbureauer og spare dig selv penge.

her er 4 Strategier til at gøre netop det.

strategi 1: Betal små saldi på Kreditkort

vidste du, at et kreditkort, der har en balance, kan påvirke din kredit score negativt? Det er sandt.

derfor, hvis du har små saldi på kortet, skal du betale dem i stedet for at lade saldoen sidde der. Også, hvis du glemmer en balance, det kan tilfalde renter, som du vil være på krogen for. Denne strategi vil også hjælpe med at forhindre det.

strategi 2: Brug mindre end 30% af din tilgængelige kredit

når du bruger mere end 30% af din kreditgrænse, får din kredit score et hit.

i stedet for at gøre det, skal du holde øje med dine saldi, så du ikke går over 30%. Hvis du forventer at gå over denne procentdel i en given måned, skal du betale din saldo, før den forfalder.

strategi 3: Opret et Budget for at undgå overforbrug

har du et budget? Hvis ja, holder du dig til det?

ved at lave et budget og spore dine penge, vil du ikke kun træffe bedre beslutninger om, hvor dine penge går; du vil sænke din kredit Udnyttelse og undgå at få i høj rente dårlig gæld ved overforbrug.

hvis du i øjeblikket er i dårlig gæld — og betaler høj rente — lav en plan i dag for at komme ud af det.

strategi 4: bed om en Kreditlinjeforhøjelse

hver 6-12 måned, ring til dit kreditkortselskab og anmod om en kreditlinjeforhøjelse ved hjælp af din post med virksomheden som begrundelse. Har du betalt til tiden? Har du været en loyal kunde? Har du en” god ” kredit score? I så fald skal du bruge disse detaljer i dit argument.

hvis du modtager en kreditlinjeforhøjelse, siger fra $10.000 til $16.000, kan din kreditudnyttelse falde, hvilket kan øge din kredit score.

undgå nedsættende mærker

halvdelen af slaget ved et nedsættende mærke er at vide, at det eksisterer. Sørg for, at du kontrollerer din score, og derefter vedtage sunde kreditvaner nævnt i denne artikel.

det er let at tro, at en lejlighedsvis forsinket betaling ikke betyder noget. Men det gør det: der er stive, kreditpåvirkende sanktioner.

Opret en månedlig påmindelse, uanset om det er en meddelelse på din computer eller smartphone eller skrive det på en kalender for at sikre, at du foretager betalinger inden deres forfaldsdatoer. Ved at gøre det kan du undgå nedsættende mærker og deres negative virkninger.

fortsat læring: nedsættende karakterer

nu hvor du ved, hvad nedsættende karakterer er, hvordan man undgår dem, og hvordan man får dem fjernet fra din kredit score, skal du fortsætte din økonomiske uddannelse om kredit med disse gratis ressourcer:

- Lær de skjulte omkostninger ved kreditkort årlige gebyrer

- Læs dette, før du giver dine børn et kreditkort

- Find ud af, hvordan du bruger et kreditkort til at forbedre din kredit score

- det er muligt at opnå en perfekt kredit score — her er hvordan

- når du har forbedret din kredit score, skal du adressere andre personlige økonomibehov