- Perché è un buon punteggio di credito importante?

- Che cosa sono i marchi dispregiativi?

- Che cosa causa un marchio dispregiativo?

- Come rimuovere un segno dispregiativo

- Quanti punti il tuo punteggio di credito salirà quando viene rimosso un segno dispregiativo?

- Come migliorare il tuo punteggio di credito

- Evitare segni dispregiativi

- Apprendimento continuato: Segni dispregiativi

Tutti amano una sorpresa — a meno che non sia un segno dispregiativo sul tuo punteggio di credito.

Se pensavi di avere un buon credito e hai fatto domanda per un prestito, sia che si tratti di un’auto o di un mutuo, e ti è stato negato o dato un alto tasso di interesse perché il tuo punteggio era recentemente sceso, conosci la sensazione inquietante di questa sorpresa.

Quando controlli il tuo punteggio per scoprire perché è caduto, potresti trovare un segno dispregiativo.

Che cos’è un marchio dispregiativo? Perché ha fatto cadere il tuo punteggio di credito? Ancora più importante, come si fa a sbarazzarsi di un marchio dispregiativo?

In questo articolo, analizzeremo:

- cosa dispregiativo marchio

- come evitare, e

- come lo togli il vostro rapporto di credito

- come aumentare il vostro credito in modo che si può godere di una vita di buon credito e i benefici che vengono con esso

cominciamo da esplorare perché un buon punteggio di credito è così importante.

- Perché è importante un buon punteggio di credito?

- Quali sono i marchi dispregiativi?

- Che cosa causa un marchio dispregiativo?

- Pagamento tardivo

- Fallimento

- Giudizio civile

- Debito Settlement

- Preclusione

- Pegno fiscale

- Recupero

- Come rimuovere un marchio dispregiativo

- 1) Controllare il vostro rapporto di credito

- 2) Determinare se il marchio dispregiativo è preciso

- Experian

- Equifax

- TransUnion

- 3) Scrivi una paga per Cancellare lettera

- 4) Scrivi una lettera di avviamento

- Quanti punti il tuo punteggio di credito salirà quando viene rimosso un segno dispregiativo?

- Come migliorare il tuo punteggio di credito

- Strategia 1: Pagare piccoli saldi su carte di credito

- Strategia 2: Utilizzare meno del 30% del credito disponibile

- Strategia 3: creare un budget per evitare spese eccessive

- Strategia 4: Chiedere un aumento della linea di credito

- Evita i marchi dispregiativi

- Apprendimento continuato: Marchi dispregiativi

Perché è importante un buon punteggio di credito?

In primo luogo, facciamo un rapido aggiornamento sul perché il credito è importante – e perché un buon punteggio di credito può risparmiare denaro.

Ad un certo punto, si sta andando a voler prendere in prestito denaro per un prestito auto o mutuo.

Perché un punteggio di credito è un indicatore di fiducia, migliore è il tuo punteggio di credito, i tassi di interesse migliori si possono beneficiare, il che significa che pagherai meno di interesse. E nel complesso, risparmiando denaro.

I segni dispregiativi, che abbassano il tuo punteggio, possono ostacolare questo.

Quali sono i marchi dispregiativi?

I marchi dispregiativi sono elementi negativi di lunga durata sul tuo rapporto di credito che abbassano il tuo punteggio.

Mentre possono variare da un mancato pagamento alla preclusione o più, tutti hanno una somiglianza: deriva dal non pagare le bollette.

E perché conti storia di pagamento per il 35% del vostro rapporto di credito, un ritardo o mancato pagamento può avere un impatto enorme.

Ecco uno sguardo a ciò che rende il tuo punteggio di credito:

Vedremo cosa può causare un segno dispregiativo successivo.

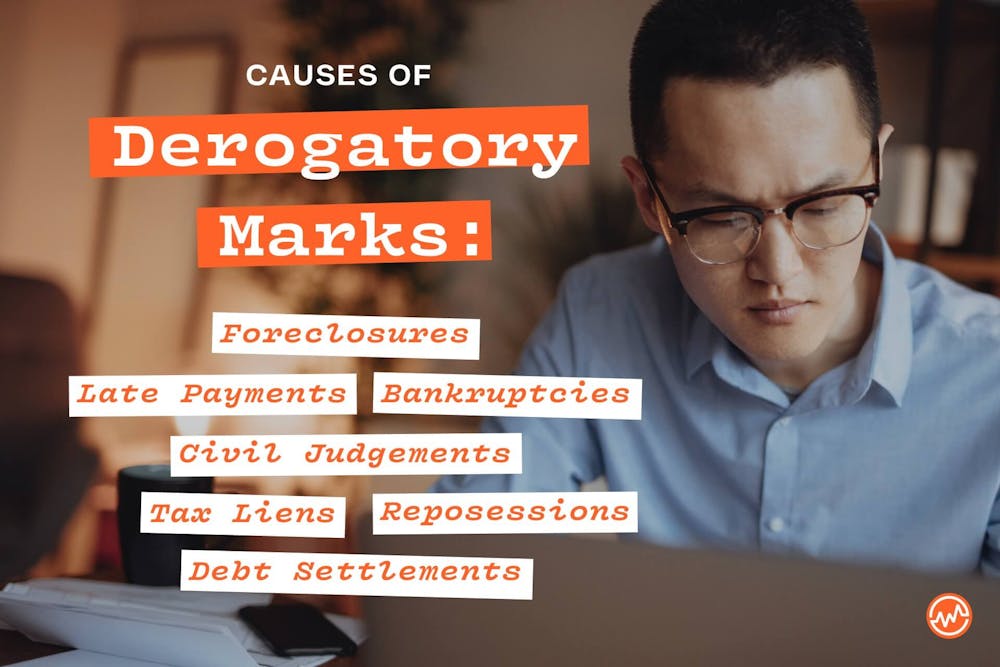

Che cosa causa un marchio dispregiativo?

Ci sono molte cose che possono causare un marchio dispregiativo di cui è necessario evitare.

Pagamento tardivo

Se sei in ritardo da 30 a 60 giorni per effettuare un pagamento, ad esempio per una carta di credito o un prestito auto, riceverai un segno dispregiativo minore; se hai più di 90 giorni di ritardo, riceverai un segno dispregiativo maggiore.

I pagamenti in ritardo possono rimanere sul vostro rapporto di credito per 7 anni.

Fallimento

Se non è possibile rimborsare i debiti e si file per il fallimento, riceverai un marchio dispregiativo.

Capitolo 13 fallimento può rimanere sul vostro rapporto di credito per 7 anni e Capitolo 7 può rimanere sul vostro rapporto per 10 anni.

Giudizio civile

Se non si paga un debito, i creditori hanno la possibilità di citare in giudizio in tribunale. Una sentenza civile è un ordine del tribunale per rimborsare i danni.

Se lasciato non pagato, sentenze civili possono durare 7 anni sul vostro rapporto di credito.

Debito Settlement

Mentre un debito settlement — quando voi e il vostro creditore venire a un accordo sul pagamento inferiore all’intero importo dovuto — può aiutare finanziariamente, si metterà un segno dispregiativo sul tuo punteggio di credito che può durare fino a 7 anni.

Preclusione

Se non si paga il mutuo, si perde la proprietà e hanno un marchio dispregiativo che può durare 7 anni sul vostro rapporto di credito.

Pegno fiscale

Mentre pagare le tasse non è il compito più eccitante, ci sono forti sanzioni se non si paga entro la scadenza (se avete bisogno di una proroga fiscale, imparare a ottenere uno qui o imparare a presentare le tasse qui).

Il governo può mettere un pegno fiscale contro la vostra proprietà, il che significa che saranno in prima linea davanti ad altri creditori per il diritto della vostra proprietà.

Un pegno fiscale pagato può durare 7 anni sul vostro rapporto, mentre un pegno fiscale non pagato può rimanere sul vostro rapporto in modo permanente.

Recupero

Non solo i vostri beni essere sequestrati con recupero — durerà 7 anni sul vostro rapporto di credito.

Come rimuovere un marchio dispregiativo

Avete un marchio dispregiativo sul vostro rapporto di credito? Se è così, ci sono modi per affrontarlo.

1) Controllare il vostro rapporto di credito

Il primo passo per fissare un segno dispregiativo sul vostro rapporto di credito è semplicemente sapere quando uno esiste. Senza sapere, si può richiedere un prestito solo per essere sorpresi dal tuo punteggio di credito e il prestito si qualificano per.

Ecco perché è importante controllare regolarmente il tuo credito.

Le tre agenzie di segnalazione di credito-TransUnion, Equifax e Experian-forniscono un rapporto di credito gratuito all’anno.

Prima ne sei a conoscenza, prima puoi lavorare per rimuoverlo.

2) Determinare se il marchio dispregiativo è preciso

Secondo la Federal Trade Commission, una persona su cinque ha un errore su almeno un rapporto di credito.

Ancora una volta, questo è il motivo per cui è così fondamentale per controllare il vostro rapporto di credito di routine.

Se c’è un errore, è possibile presentare una controversia con il creditore per posta o online. Ecco come.

Experian

- Online

- Via e-mail, P. O. Box 4500, Allen, TX 75013, includere il Experian controversia forma

Equifax

- Online

- Via e-mail: P. O. Box 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- Via e-mail: P. O. Scatola 2000, Chester, PA 19016

3) Scrivi una paga per Cancellare lettera

Una paga per cancellare lettera chiede al creditore di rimuovere il segno negativo in cambio del pagamento del saldo dovuto.

Tenete a mente che la rimozione di un elemento segnalato con precisione può essere in violazione del contratto di un creditore con agenzie di credito, che può essere visto come immorale. A causa di questo, una paga per cancellare lettera potrebbe non funzionare.

Ma se è possibile ottenere un elemento negativo rimosso utilizzando questo metodo — assicurarsi di ottenere l’accordo per iscritto prima di pagare — il tuo punteggio migliorerà.

4) Scrivi una lettera di avviamento

Se hai perso un pagamento ma in seguito hai effettuato la transazione, puoi chiedere al tuo creditore di rimuovere quel marchio dispregiativo usando una lettera di avviamento.

Noto anche come lettera di rimozione del perdono, è una lettera che scrivi dove chiedi al creditore di rimuovere un segno negativo dai tuoi rapporti di credito.

Lettere di buona volontà funzionano ancora oggi.

Puoi scoprire come scrivere una lettera di buona volontà con i modelli inclusi proprio qui.

Quanti punti il tuo punteggio di credito salirà quando viene rimosso un segno dispregiativo?

Anche se si tratta di un caso per caso, se il marchio abbassato il punteggio di una certa quantità di punti, una volta rimosso, dovrebbe aumentare la stessa quantità.

Ad esempio, se il tuo punteggio è diminuito di 75 punti, dovrebbe aumentare di 75 punti quando viene rimosso.

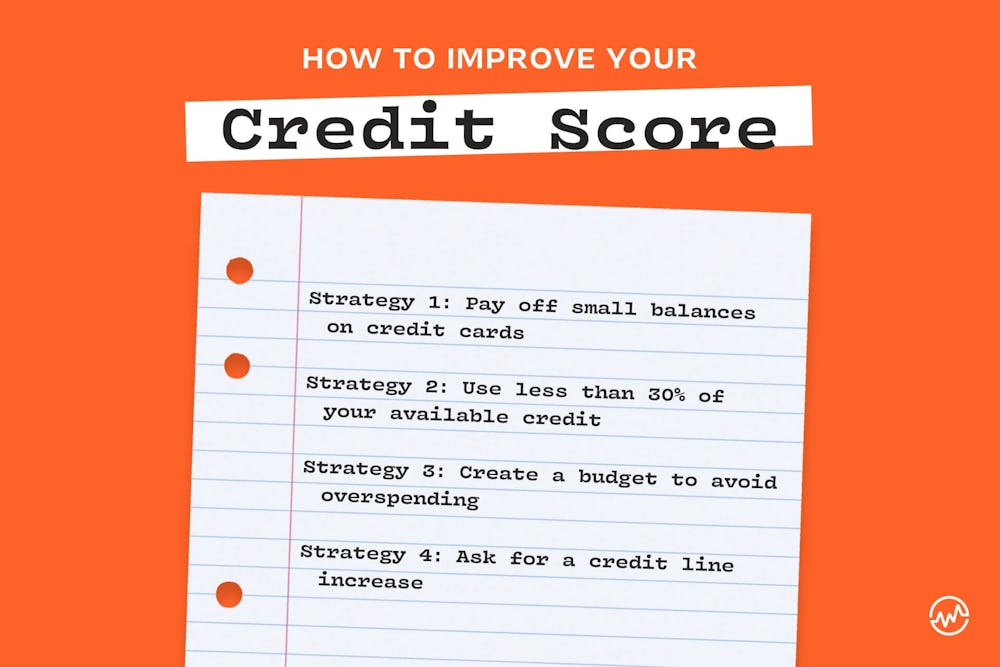

Come migliorare il tuo punteggio di credito

Oltre a rimuovere marchi dispregiativi, ci sono altri modi per aumentare il tuo punteggio di credito in modo che è possibile ottenere i migliori prestiti da agenzie di credito e risparmiare denaro.

Ecco 4 strategie per fare proprio questo.

Strategia 1: Pagare piccoli saldi su carte di credito

Lo sapevate che una carta di credito che ha un equilibrio può avere un impatto negativo il tuo punteggio di credito? E ‘ vero.

Ecco perché se hai piccoli saldi sulla carta, pagali invece di lasciare che i saldi siedano lì. Anche, se si dimentica di un equilibrio, potrebbe maturare interesse che sarete sul gancio per. Questa strategia aiuterà a prevenire anche questo.

Strategia 2: Utilizzare meno del 30% del credito disponibile

Ogni volta che si utilizza più del 30% del limite di credito, il tuo punteggio di credito prende un colpo.

Invece di farlo, tieni d’occhio i tuoi saldi, in modo da non superare il 30%. Se si prevede di andare oltre tale percentuale in un dato mese, pagare il saldo prima che sia dovuto.

Strategia 3: creare un budget per evitare spese eccessive

Hai un budget? Se è così, ti stai attenendo ad esso?

Facendo un budget e monitorando i tuoi soldi, non solo prenderai decisioni migliori su dove vanno i tuoi soldi; potrai abbassare l’utilizzo del credito ed evitare di ottenere in alto interesse crediti inesigibili da spese eccessive.

Se siete attualmente in crediti inesigibili — e pagando alto interesse — creare un piano di OGGI per uscirne.

Strategia 4: Chiedere un aumento della linea di credito

Ogni 6-12 mesi, chiamare la società della carta di credito e richiedere un aumento della linea di credito, utilizzando il record con la società come giustificazione. Hai pagato in tempo? Sei stato un cliente fedele? Hai un punteggio di credito “buono”? Se è così, usa questi dettagli nel tuo argomento.

Se si riceve un aumento della linea di credito, diciamo da $10.000 a $16.000, l’utilizzo del credito può diminuire, che può aumentare il tuo punteggio di credito.

Evita i marchi dispregiativi

Metà della battaglia di un marchio dispregiativo è sapere che esiste. Assicurarsi che si sta controllando il tuo punteggio, e poi emanare sane abitudini di credito di cui in questo articolo.

È facile credere che un pagamento in ritardo occasionale non abbia importanza. Ma lo fa: ci sono sanzioni rigide, che incidono sul credito.

Imposta un promemoria mensile, che si tratti di una notifica sul tuo computer o smartphone o di scriverlo su un calendario per assicurarti di effettuare pagamenti entro le date di scadenza. In questo modo, è possibile evitare segni dispregiativi e il loro impatto negativo.

Apprendimento continuato: Marchi dispregiativi

Ora che sapete cosa sono i marchi dispregiativi, come evitarli e come rimuoverli dal tuo punteggio di credito, continua la tua educazione finanziaria sul credito con queste risorse gratuite:

- Scopri il costo nascosto della carta di credito tasse annuali

- Leggere questo prima di dare i vostri bambini un carta di credito

- scopri come utilizzare una carta di credito per migliorare il tuo punteggio di credito

- Raggiungere un perfetto punteggio di credito è possibile, ecco come

- una Volta a migliorare il tuo punteggio di credito, indirizzo o altri dati personali esigenze in materia di finanza