- Varför är en bra kreditpoäng viktig?

- Vad Är Nedsättande Märken?

- Vad orsakar ett nedsättande märke?

- Hur tar man bort ett nedsättande märke

- hur många poäng kommer din kredit värdering gå upp när ett nedsättande märke tas bort?

- hur du förbättrar din kreditpoäng

- Undvik nedsättande märken

- fortsatt lärande: nedsättande märken

alla älskar en överraskning — såvida det inte är ett nedsättande märke på din kreditpoäng.

om du trodde att du hade bra kredit och ansökte om ett lån, oavsett om det var för en bil eller inteckning, och du antingen nekades eller fick en hög ränta eftersom din poäng nyligen hade sjunkit, vet du den oroande känslan av denna överraskning.

när du kontrollerar din poäng för att ta reda på varför den tappade kan du hitta ett nedsättande märke.

Vad är ett nedsättande märke? Varför gjorde det din kredit värdering droppe? Ännu viktigare, hur blir du av med ett nedsättande märke?

i den här artikeln kommer vi att bryta ner:

- vad ett nedsättande märke är

- hur man undviker en, och

- hur man får det tas bort din kredit rapport

- hur att öka din kredit så att du kan njuta av en livstid av god kredit — och de fördelar som följer med det

Låt oss börja med att utforska varför en bra kredit värdering är så viktigt.

- Varför är en bra kredit värdering viktigt?

- Vad Är Nedsättande Märken?

- Vad orsakar ett nedsättande märke?

- sen betalning

- konkurs

- Civil dom

- skuldavveckling

- avskärmning

- skatt Lien

- återtagande

- hur man tar bort ett nedsättande märke

- 1) Kontrollera din kreditrapport

- 2) Bestäm om det nedsättande märket är korrekt

- Experian

- Equifax

- TransUnion

- 3) Skriv en Pay for Delete Letter

- 4) Skriv ett goodwillbrev

- hur många poäng kommer din kredit värdering gå upp när ett nedsättande märke tas bort?

- hur du kan förbättra din kredit värdering

- strategi 1: Betala små saldon på kreditkort

- strategi 2: Använd mindre än 30% av din tillgängliga kredit

- strategi 3: Skapa en Budget för att undvika överskridanden

- strategi 4: Be om en Kreditlinjeökning

- Undvik nedsättande märken

- fortsatt lärande: nedsättande märken

Varför är en bra kredit värdering viktigt?

Låt oss först göra en snabb uppdatering om varför kredit är viktigt-och varför en bra kreditpoäng kan spara pengar.

vid någon tidpunkt kommer du att vilja låna pengar för ett billån eller inteckning.

eftersom en kredit värdering är en indikator på förtroende, desto bättre kredit värdering, desto bättre räntor Du kan kvalificera sig för, vilket innebär att du kommer att betala mindre i ränta. Och totalt sett sparar du pengar.

nedsättande märken, som sänker din poäng, kan hindra detta.

Vad Är Nedsättande Märken?

nedsättande märken är långvariga negativa poster på din kreditrapport som sänker din poäng.

medan de kan sträcka sig från en missad betalning till avskärmning eller mer, har de alla en likhet: det härrör från att inte betala dina räkningar.

och eftersom betalningshistorik står för 35% av din kreditrapport kan en sen eller utebliven betalning göra en enorm inverkan.

här är en titt på vad som utgör din kreditpoäng:

vi tittar på vad som kan orsaka ett nedsättande märke nästa.

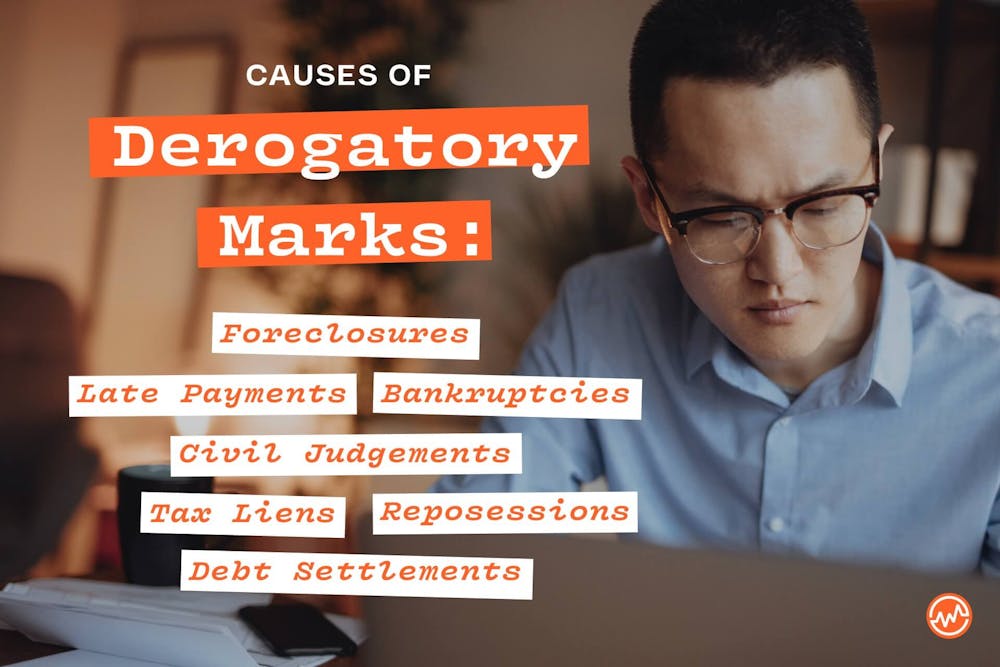

Vad orsakar ett nedsättande märke?

det finns många saker som kan orsaka ett nedsättande märke som du behöver undvika.

sen betalning

om du är 30 till 60 dagar sen när du gör en betalning, till exempel för ett kreditkort eller billån, får du ett mindre nedsättande märke; om du är över 90 dagar sen får du ett stort nedsättande märke.

sena betalningar kan stanna på din kreditrapport i 7 år.

konkurs

om du inte kan återbetala dina skulder och du ansöker om konkurs får du ett nedsättande märke.

kapitel 13 konkurs kan stanna på din kreditrapport i 7 år och kapitel 7 kan förbli på din rapport i 10 år.

Civil dom

om du inte betalar en skuld har borgenärer möjlighet att stämma dig i domstol. En civil dom är ett domstolsbeslut att återbetala skadestånd.

om de lämnas obetalda kan civila domar vara 7 år på din kreditrapport.

skuldavveckling

medan en skuldavveckling — när du och din borgenär kommer överens om att betala mindre än hela beloppet du är skyldig — kan hjälpa dig ekonomiskt, kommer det att placera ett nedsättande märke på din kreditpoäng som kan vara upp till 7 år.

avskärmning

om du inte betalar din inteckning kommer du att förlora fastigheten och ha ett nedsättande märke som kan vara 7 år på din kreditrapport.

skatt Lien

medan betala skatt är inte den mest spännande uppgiften, det finns branta påföljder om du inte betalar inom tidsfristen (om du behöver en skatt förlängning, lära sig att få en här eller lära sig att lämna dina skatter här).

regeringen kan placera en skatt lien mot din egendom, vilket innebär att de kommer att vara först i linje före andra fordringsägare för rätten till din egendom.

en betald skatt lien kan pågå 7 år på din rapport, medan en obetald skatt lien kan stanna på din rapport permanent.

återtagande

inte bara kommer dina tillgångar att beslagtas med återtagande — Det kommer att vara 7 år på din kreditrapport.

hur man tar bort ett nedsättande märke

har du ett nedsättande märke på din kreditrapport? Om så är fallet finns det sätt att ta itu med det.

1) Kontrollera din kreditrapport

det första steget för att fastställa ett nedsättande märke på din kreditrapport är helt enkelt att veta när man finns. Utan att veta kan du ansöka om ett lån bara för att bli förvånad över din kreditpoäng och det lån du kvalificerar dig för.

det är därför det är viktigt att kontrollera din kredit regelbundet.

de tre kreditrapporteringsbyråerna — TransUnion, Equifax och Experian — ger en gratis kreditrapport per år.

ju tidigare du är medveten om det, desto tidigare kan du arbeta för att få det bort.

2) Bestäm om det nedsättande märket är korrekt

enligt Federal Trade Commission har en av fem personer ett fel på minst en kreditrapport.

återigen, det är därför det är så viktigt att kontrollera din kreditrapport rutinmässigt.

om det finns ett fel kan du lämna in en tvist med borgenären via post eller online. Här är hur.

Experian

- Online

- via post, Postbox 4500, Allen, TX 75013, inkludera Experian-tvistformuläret

Equifax

- Online

- Via post: P. O. Box 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- via post: P. O. Box 2000, Chester, PA 19016

3) Skriv en Pay for Delete Letter

en pay for delete letter ber borgenären att ta bort det negativa märket i utbyte mot att betala det Saldo du är skyldig.

Tänk på att borttagning av en korrekt rapporterad artikel kan strida mot en kreditgivares avtal med kreditbyråer, vilket kan ses som oetiskt. På grund av detta kanske en lön för raderingsbrev inte fungerar.

men om du kan få ett negativt objekt bort med denna metod — se till att du får avtalet skriftligen innan du betalar — din poäng kommer att förbättras.

4) Skriv ett goodwillbrev

om du missade en betalning men senare gjorde transaktionen kan du be din borgenär att ta bort det nedsättande märket med ett goodwillbrev.

även känd som en förlåtelse borttagning brev, det är ett brev du skriver där du ber om borgenären att ta bort ett negativt märke från dina kreditupplysningar.

goodwillbrev fungerar fortfarande idag.

du kan ta reda på hur du skriver ett goodwillbrev med mallar som ingår här.

hur många poäng kommer din kredit värdering gå upp när ett nedsättande märke tas bort?

även om det är från fall till fall, om märket sänkte din poäng med ett visst antal poäng, när det har tagits bort, bör det öka samma belopp.

till exempel, om din poäng sänkte 75 poäng, bör den öka 75 poäng när den tas bort.

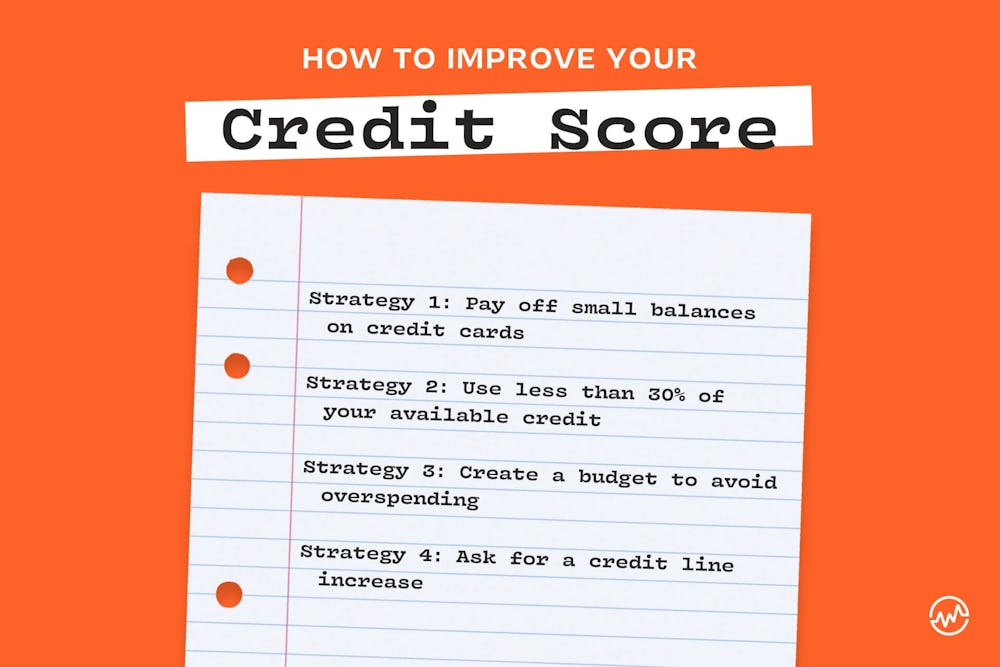

hur du kan förbättra din kredit värdering

bortsett från att ta bort nedsättande märken, det finns andra sätt att öka din kredit värdering så att du kan få de bästa lån från kreditbyråer och spara pengar.

här är 4 Strategier för att göra just det.

strategi 1: Betala små saldon på kreditkort

visste du att ett kreditkort som har en balans kan påverka din kreditpoäng negativt? Det är sant.

det är därför om du har små saldon på kortet, betala dem istället för att låta saldon sitta där. Också, om du glömmer en balans, det kan tillfalla ränta som du kommer att vara på kroken för. Denna strategi kommer också att bidra till att förhindra det.

strategi 2: Använd mindre än 30% av din tillgängliga kredit

när du använder mer än 30% av din kreditgräns tar din kreditpoäng en träff.

i stället för att göra det, håll ett öga på dina saldon, så att du inte går över 30%. Om du räknar med att gå över den procentsatsen under en viss månad, betala ditt saldo innan det förfaller.

strategi 3: Skapa en Budget för att undvika överskridanden

har du en budget? Om så är fallet, håller du fast vid det?

genom att göra en budget och spåra dina pengar kommer du inte bara att fatta bättre beslut om var dina pengar går; du kommer att sänka din kredit utnyttjande och undvika att få i hög ränta osäkra fordringar genom överskridanden.

om du för närvarande är i osäkra fordringar — och betalar hög ränta — skapa en plan idag för att komma ur den.

strategi 4: Be om en Kreditlinjeökning

var 6-12 månader, ring ditt kreditkortsföretag och begär en kreditlinjeökning, Använd din post med företaget som en motivering. Har du betalat i tid? Har du varit en lojal kund? Har du en” bra ” kreditpoäng? Om så är fallet, använd dessa detaljer i ditt argument.

om du får en kreditlinjeökning, säg från $10,000 till $16,000, kan ditt kreditutnyttjande minska, vilket kan öka din kreditpoäng.

Undvik nedsättande märken

halva slaget om ett nedsättande märke är att veta att det existerar. Se till att du kontrollerar din poäng, och sedan anta hälsosamma kreditvanor som nämns i den här artikeln.

det är lätt att tro att en tillfällig sen betalning inte spelar någon roll. Men det gör det: det finns styva, kreditpåverkande påföljder.

Ställ in en månatlig påminnelse, oavsett om det är ett meddelande på din dator eller smartphone eller skriva det i en kalender för att säkerställa att du gör betalningar efter förfallodatum. Genom att göra det kan du undvika nedsättande märken och deras negativa effekter.

fortsatt lärande: nedsättande märken

nu när du vet vilka nedsättande märken är, hur man undviker dem och hur man tar bort dem från din kreditpoäng, fortsätt din ekonomiska utbildning om kredit med dessa gratis resurser:

- lär dig den dolda kostnaden för kreditkort årliga avgifter

- Läs detta innan du ger dina barn ett kreditkort

- ta reda på hur du använder ett kreditkort för att förbättra din kredit värdering

- att uppnå en perfekt kredit värdering är möjligt — här är hur

- när du förbättra din kredit värdering, adress andra Privatekonomi behov