- dlaczego dobry wynik kredytowy ważne?

- Co To Są Znaki Obraźliwe?

- co powoduje obraźliwy znak?

- jak usunąć znak uwłaczający

- ile punktów wzrośnie Twoja ocena kredytowa po usunięciu znaku uwłaczającego?

- jak poprawić swój wynik kredytowy

- unikaj obraźliwych znaków

- ciągła nauka: obraźliwe znaki

Każdy kocha niespodziankę — chyba że jest to obraźliwy znak na Twojej zdolności kredytowej.

Jeśli myślałeś, że masz dobry kredyt i złożyłeś wniosek o pożyczkę, czy to na samochód, czy na kredyt hipoteczny, a odmówiono ci lub przyznano wysokie oprocentowanie, ponieważ twój wynik niedawno spadł, znasz niepokojące uczucie tej niespodzianki.

kiedy sprawdzisz swój wynik, aby dowiedzieć się, dlaczego spadł, możesz znaleźć obraźliwy znak.

co to jest obraźliwy znak? Dlaczego to zrobić twój wynik kredytowy spadek? Co ważniejsze, jak pozbyć się obraźliwego znaku?

w tym artykule podzielimy się:

- czym jest obraźliwy znak

- jak go uniknąć i

- jak go zdjąć z raportu kredytowego

- jak zwiększyć swój kredyt, aby móc cieszyć się życiem dobrego kredytu — i korzyści, które się z nim wiążą

zacznijmy od zbadania, dlaczego dobry wynik kredytowy to takie ważne.

- dlaczego dobra ocena kredytowa jest ważna?

- Czym Są Obraźliwe Znaki?

- co powoduje obraźliwy znak?

- opóźnienia w płatnościach

- upadłość

- wyrok cywilny

- rozliczenie długów

- zastaw podatkowy

- odzyskanie

- jak usunąć znak Derogacyjny

- 1) Sprawdź Raport kredytowy

- 2) ustal, czy znak Derogacyjny jest dokładny

- Experian

- Equifax

- TransUnion

- 3) Napisz list Pay for Delete

- 4) Napisz list Dobrej Woli

- ile punktów wzrośnie Twoja ocena kredytowa po usunięciu obraźliwego znaku?

- jak poprawić swój wynik kredytowy

- Strategia 1: spłacaj Małe salda na kartach kredytowych

- Strategia 2: Wykorzystaj mniej niż 30% dostępnego kredytu

- Strategia 3: Stwórz budżet, aby uniknąć nadmiernych wydatków

- Strategia 4: poproś o zwiększenie linii kredytowej

- unikaj obraźliwych znaków

- Continued Learning: Derogatory Marks

dlaczego dobra ocena kredytowa jest ważna?

najpierw zróbmy szybkie odświeżenie, dlaczego kredyt jest ważny-i dlaczego dobry wynik kredytowy może zaoszczędzić pieniądze.

w pewnym momencie będziesz chciał pożyczyć pieniądze na kredyt samochodowy lub kredyt hipoteczny.

ponieważ ocena kredytowa jest wskaźnikiem zaufania, im lepsza ocena kredytowa, tym lepsze stopy procentowe możesz się zakwalifikować, co oznacza, że będziesz płacić mniej odsetek. I ogólnie, oszczędzając pieniądze.

obraźliwe znaki, które obniżają Twój wynik, mogą to utrudniać.

Czym Są Obraźliwe Znaki?

znaki uwłaczające są długotrwałymi ujemnymi elementami raportu kredytowego, które obniżają Twój wynik.

chociaż mogą one wahać się od nieodebranej płatności do wykluczenia lub więcej, wszystkie mają jedno podobieństwo: wynika to z nie płacenia rachunków.

a ponieważ historia płatności stanowi 35% raportu kredytowego, spóźnienie lub brak płatności może mieć ogromny wpływ.

oto spojrzenie na to, co składa się na twój wynik kredytowy:

przyjrzymy się, co może spowodować poniżający znak.

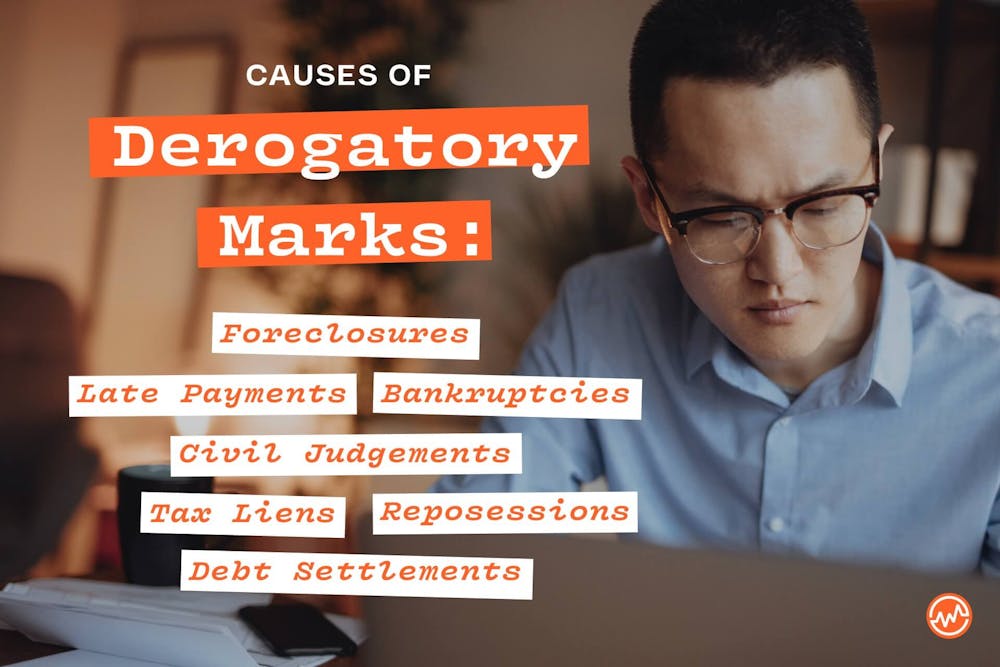

co powoduje obraźliwy znak?

istnieje wiele rzeczy, które mogą powodować obraźliwe znaki, których musisz unikać.

opóźnienia w płatnościach

jeśli spóźnisz się 30 do 60 dni z dokonaniem płatności, na przykład w przypadku karty kredytowej lub kredytu samochodowego, otrzymasz niewielki znak obraźliwy; jeśli spóźnisz się ponad 90 dni, otrzymasz poważny znak obraźliwy.

opóźnienia w płatnościach mogą pozostać na raporcie kredytowym przez 7 lat.

upadłość

jeśli nie możesz spłacić długów i złożysz wniosek o upadłość, otrzymasz znak obraźliwy.

rozdział 13 upadłość może pozostać na raporcie kredytowym przez 7 lat i Rozdział 7 może pozostać na raporcie przez 10 lat.

wyrok cywilny

jeśli nie spłacisz długu, wierzyciele mają możliwość pozwania Cię do sądu. Orzeczenie cywilne jest nakazem sądowym do zwrotu odszkodowania.

jeśli pozostawione nieopłacone, wyroki cywilne mogą trwać 7 lat na raporcie kredytowym.

rozliczenie długów

podczas gdy rozliczenie długów — kiedy ty i twój wierzyciel dojdziecie do Porozumienia w sprawie zapłaty mniejszej niż pełna kwota jesteś winien — może pomóc finansowo, to będzie umieścić obraźliwy znak na Scoring kredytowy, który może trwać do 7 lat.

jeśli nie spłacisz kredytu hipotecznego, stracisz nieruchomość i będziesz miał znak rabunkowy, który może trwać 7 lat w raporcie kredytowym.

zastaw podatkowy

chociaż płacenie podatków nie jest najbardziej ekscytującym zadaniem, istnieją wysokie kary, jeśli nie zapłacisz w terminie (jeśli potrzebujesz przedłużenia podatku, dowiedz się, jak go uzyskać tutaj lub dowiedz się, jak złożyć podatki tutaj).

rząd może złożyć zastaw podatkowy przeciwko twojej nieruchomości, co oznacza, że będą pierwsi w kolejce przed innymi wierzycielami o prawo do twojej nieruchomości.

zapłacony zastaw podatkowy może trwać 7 lat w raporcie, podczas gdy niezapłacony zastaw podatkowy może pozostać w raporcie na stałe.

odzyskanie

nie tylko twoje aktywa zostaną przejęte z odzyskaniem — będzie to trwało 7 lat w raporcie kredytowym.

jak usunąć znak Derogacyjny

czy masz znak derogacyjny w raporcie kredytowym? Jeśli tak, istnieją sposoby, aby to rozwiązać.

1) Sprawdź Raport kredytowy

pierwszym krokiem do ustalenia obraźliwego znaku na raporcie kredytowym jest po prostu wiedząc, kiedy taki istnieje. Nie wiedząc, można ubiegać się o pożyczkę tylko być zaskoczony przez swój wynik kredytowy i pożyczki, które kwalifikują się do.

dlatego ważne jest, aby regularnie sprawdzać swój kredyt.

trzy agencje raportujące kredyty-TransUnion, Equifax i Experian-zapewniają jeden bezpłatny raport kredytowy rocznie.

im szybciej będziesz o tym wiedział, tym szybciej będziesz mógł pracować nad jego usunięciem.

2) ustal, czy znak Derogacyjny jest dokładny

według Federalnej Komisji Handlu co piąta osoba ma błąd w co najmniej jednym raporcie kredytowym.

ponownie, dlatego tak ważne jest, aby regularnie sprawdzać Raport kredytowy.

jeśli wystąpi błąd, możesz złożyć spór z wierzycielem pocztą lub online. Oto jak.

Experian

- Online

- za pośrednictwem poczty, P. O. Box 4500, Allen, TX 75013, Dołącz formularz sporu Experian

Equifax

- Online

- pocztą: P. O. BOX 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- pocztą: P. O. Box 2000, Chester, PA 19016

3) Napisz list Pay for Delete

list pay for delete to prośba wierzyciela o usunięcie negatywnego znaku w zamian za wypłatę należnego salda.

pamiętaj, że usunięcie prawidłowo zgłoszonej pozycji może być naruszeniem umowy kredytodawcy z biurami kredytowymi, co może być postrzegane jako nieetyczne. Z tego powodu zapłata za usunięcie listu może nie działać.

ale jeśli uda ci się usunąć negatywną pozycję za pomocą tej metody — upewnij się, że masz umowę na piśmie przed zapłaceniem — Twój wynik poprawi się.

4) Napisz list Dobrej Woli

jeśli przegapiłeś płatność, ale później dokonałeś transakcji, możesz poprosić wierzyciela o usunięcie tego obraźliwego znaku za pomocą listu dobrej woli.

znany również jako list o usunięciu przebaczenia, jest to list, który piszesz, w którym prosisz wierzyciela o usunięcie negatywnego znaku z raportów kredytowych.

listy Dobrej Woli działają do dziś.

tutaj dowiesz się, jak napisać list z szablonami dołączonymi tutaj.

ile punktów wzrośnie Twoja ocena kredytowa po usunięciu obraźliwego znaku?

chociaż jest to przypadek po przypadku, jeśli znak obniżył Twój wynik o pewną liczbę punktów, po usunięciu powinien zwiększyć tę samą kwotę.

na przykład, jeśli twój wynik zmniejszył się o 75 punktów, powinien zwiększyć o 75 punktów po usunięciu.

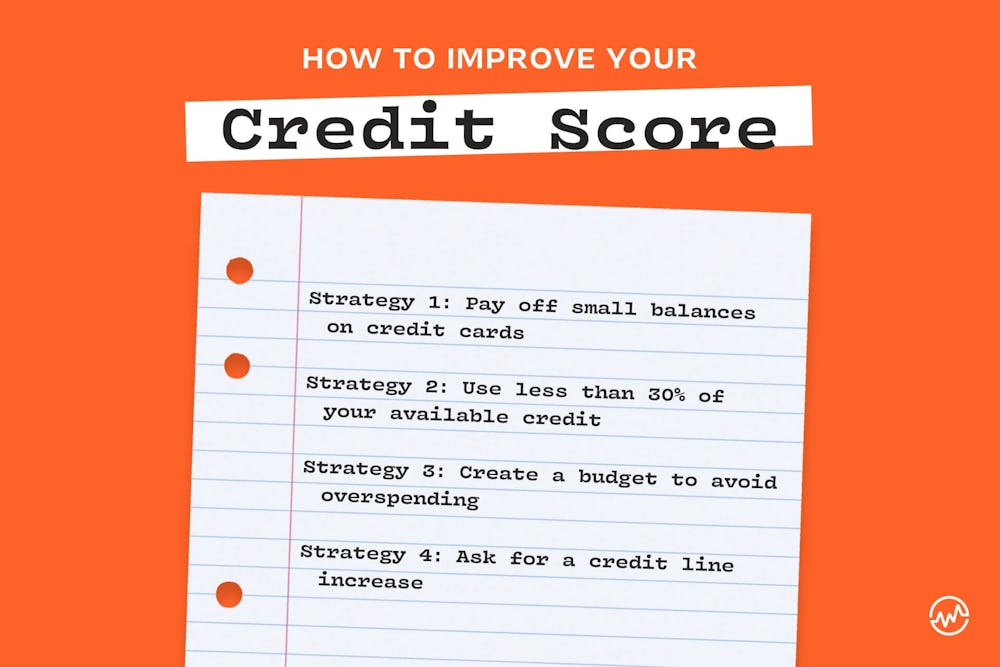

jak poprawić swój wynik kredytowy

oprócz usuwania obraźliwych znaków, istnieją inne sposoby, aby zwiększyć swój wynik kredytowy, dzięki czemu można uzyskać najlepsze pożyczki od agencji kredytowych i zaoszczędzić pieniądze.

oto 4 strategie, aby to zrobić.

Strategia 1: spłacaj Małe salda na kartach kredytowych

Czy wiesz, że karta kredytowa z saldem może negatywnie wpłynąć na twój wynik kredytowy? To prawda.

dlatego jeśli masz małe salda na karcie, spłać je, zamiast pozwolić saldom tam siedzieć. Ponadto, jeśli zapomnisz o równowadze, może to wzbudzić zainteresowanie, że będziesz na haku. Ta strategia pomoże temu zapobiec.

Strategia 2: Wykorzystaj mniej niż 30% dostępnego kredytu

ilekroć wykorzystasz więcej niż 30% swojego limitu kredytowego, Twój wynik kredytowy zostaje trafiony.

zamiast tego miej oko na swoje salda, aby nie przekroczyć 30%. Jeśli przewidujesz przekroczenie tego procentu w danym miesiącu, zapłać saldo przed jego terminem.

Strategia 3: Stwórz budżet, aby uniknąć nadmiernych wydatków

czy masz budżet? Jeśli tak, to trzymasz się tego?

dokonując budżetu i śledząc swoje pieniądze, nie tylko podejmiesz lepsze decyzje o tym, gdzie trafią Twoje pieniądze; obniżysz wykorzystanie kredytu i unikniesz wysokich odsetek nieściągalnych długów przez przekroczenie.

jeśli jesteś obecnie w nieściągalnym zadłużeniu – i płacisz wysokie odsetki-stwórz plan już dziś, aby się z niego wydostać.

Strategia 4: poproś o zwiększenie linii kredytowej

co 6-12 miesięcy, zadzwoń do firmy obsługującej kartę kredytową i poproś o zwiększenie linii kredytowej, podając jako uzasadnienie Dane firmy. Płacisz na czas? Byłeś lojalnym klientem? Czy masz” dobrą ” ocenę kredytową? Jeśli Tak, użyj tych szczegółów w argumencie.

jeśli otrzymasz wzrost linii kredytowej, powiedzmy z $10,000 do $16,000, wykorzystanie kredytu może się zmniejszyć, co może zwiększyć twój wynik kredytowy.

unikaj obraźliwych znaków

połowa walki o obraźliwy znak to świadomość, że istnieje. Upewnij się, że sprawdzasz swój wynik, a następnie uchwalanie zdrowych nawyków kredytowych wymienionych w tym artykule.

łatwo uwierzyć, że okazjonalne opóźnienia w płatnościach nie mają znaczenia. Ale tak jest: Istnieją sztywne, wpływające na kredyt kary.

Skonfiguruj comiesięczne przypomnienie, niezależnie od tego, czy jest to powiadomienie na komputerze, smartfonie, czy zapisanie go w kalendarzu, aby upewnić się, że dokonujesz płatności w ich terminach. W ten sposób można uniknąć obraźliwych znaków i ich negatywnych skutków.

Continued Learning: Derogatory Marks

teraz, gdy wiesz, co derogatory marks są, jak ich uniknąć, i jak uzyskać je usunięte z oceny kredytowej, kontynuować edukację finansową o kredyt z tych wolnych zasobów:

- dowiedz się ukrytych kosztów karty kredytowej opłaty roczne

- przeczytaj to przed podaniem dzieciom karty kredytowej

- dowiedz się, jak korzystać z karty kredytowej, aby poprawić swój wynik kredytowy

- osiągnięcie doskonałego wyniku kredytowego jest możliwe — oto jak

- po poprawieniu wyniku kredytowego, rozwiąż inne potrzeby w zakresie finansów osobistych