- Warum ist eine gute Kredit-Score wichtig?

- Was sind abfällige Zeichen?

- Was verursacht eine abfällige Marke?

- So entfernen Sie eine abfällige Marke

- Wie viele Punkte wird Ihr Kredit-Score steigen, wenn eine abfällige Marke entfernt wird?

- So verbessern Sie Ihre Kreditwürdigkeit

- Vermeiden Sie abfällige Noten

- Fortgesetztes Lernen: Abfällige Noten

Jeder liebt eine Überraschung — es sei denn, es handelt sich um eine abfällige Note in Ihrer Kreditwürdigkeit.

Wenn Sie dachten, Sie hätten einen guten Kredit und beantragten einen Kredit, sei es für ein Auto oder eine Hypothek, und Ihnen entweder ein hoher Zinssatz verweigert oder gewährt wurde, weil Ihre Punktzahl kürzlich gesunken war, kennen Sie das beunruhigende Gefühl dieser Überraschung.

Wenn Sie Ihre Punktzahl überprüfen, um herauszufinden, warum sie gesunken ist, finden Sie möglicherweise eine abfällige Note.

Was ist eine abwertende Marke? Warum hat es Ihren Kredit-Score fallen lassen? Noch wichtiger, wie werden Sie eine abfällige Marke los?

In diesem Artikel werden wir:

- Was für eine abfällige Marke ist

- Wie man eine vermeidet, und

- Wie man es aus Ihrer Kreditauskunft nimmt

- So steigern Sie Ihren Kredit, so dass Sie ein Leben lang guten Kredit genießen können — und die Vorteile, die damit einhergehen

Lassen Sie uns zunächst untersuchen, warum ein guter Kredit-Score ist so wichtig.

- Warum ist ein guter Kredit-Score wichtig?

- Was sind abfällige Marken?

- Was verursacht eine abfällige Marke?

- Verspätete Zahlung

- Konkurs

- Zivilurteil

- Schuldenregelung

- Zwangsvollstreckung

- Steuerpfandrecht

- Rücknahme

- So entfernen Sie eine abfällige Marke

- 1) Überprüfen Sie Ihre Kreditauskunft

- 2) Stellen Sie fest, ob die abfällige Marke korrekt ist

- Experian

- Equifax

- TransUnion

- 3) Schreiben Sie einen Pay for Delete-Brief

- 4) Schreiben Sie einen Goodwill-Brief

- Wie viele Punkte wird Ihr Kredit-Score steigen, wenn eine abfällige Marke entfernt wird?

- So verbessern Sie Ihre Kreditwürdigkeit

- Strategie 1: Kleine Guthaben auf Kreditkarten auszahlen

- Strategie 2: Verwenden Sie weniger als 30% Ihres verfügbaren Guthabens

- Strategie 3: Erstellen Sie ein Budget, um Mehrausgaben zu vermeiden

- Strategie 4: Bitten Sie um eine Erhöhung der Kreditlinie

- Vermeiden Sie abfällige Marken

- Weiterbildung: Abfällige Marken

Warum ist ein guter Kredit-Score wichtig?

Lassen Sie uns zunächst kurz auffrischen, warum Kredit wichtig ist — und warum Sie mit einem guten Kredit-Score Geld sparen können.

Irgendwann werden Sie Geld für einen Autokredit oder eine Hypothek leihen wollen.

Da ein Kredit-Score ein Indikator für das Vertrauen ist, desto besser Ihre Kredit-Score, desto besser die Zinsen, die Sie qualifizieren können, was bedeutet, dass Sie weniger Zinsen zahlen werden. Und insgesamt sparen Sie Geld.

Abfällige Noten, die Ihre Punktzahl senken, können dies behindern.

Was sind abfällige Marken?

Abfällige Marken sind lang anhaltende negative Elemente in Ihrer Kreditauskunft, die Ihre Punktzahl senken.

Während sie von einer verpassten Zahlung bis zur Zwangsvollstreckung oder mehr reichen können, haben sie alle eine Ähnlichkeit: Sie rührt von der Nichtzahlung Ihrer Rechnungen her.

Und da der Zahlungsverlauf 35% Ihrer Kreditauskunft ausmacht, kann eine verspätete oder Nichtzahlung große Auswirkungen haben.

Hier ist ein Blick auf das, was Ihren Kredit-Score ausmacht:

Wir werden uns ansehen, was als nächstes eine abfällige Note verursachen kann.

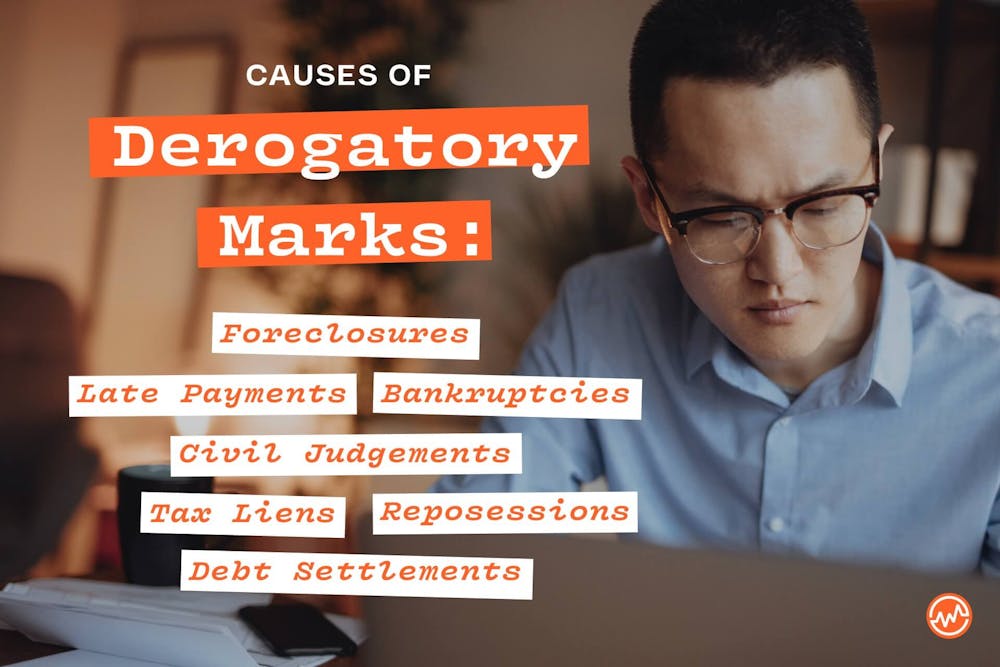

Was verursacht eine abfällige Marke?

Es gibt viele Dinge, die eine abfällige Marke verursachen können, von der Sie sich fernhalten müssen.

Verspätete Zahlung

Wenn Sie 30 bis 60 Tage zu spät mit einer Zahlung sind, z. B. für eine Kreditkarte oder einen Autokredit, erhalten Sie eine geringfügige abfällige Note; Wenn Sie über 90 Tage zu spät sind, erhalten Sie eine größere abfällige Note.

Verspätete Zahlungen können 7 Jahre lang in Ihrer Kreditauskunft verbleiben.

Konkurs

Wenn Sie Ihre Schulden nicht zurückzahlen können und Konkurs anmelden, erhalten Sie eine abfällige Note.

Kapitel 13 Konkurs kann auf Ihrem Kredit-Bericht für 7 Jahre bleiben und Kapitel 7 kann auf Ihrem Bericht für 10 Jahre bleiben.

Zivilurteil

Wenn Sie eine Schuld nicht bezahlen, haben Gläubiger die Möglichkeit, Sie vor Gericht zu verklagen. Ein Zivilurteil ist ein Gerichtsbeschluss zur Rückzahlung von Schadensersatz.

Wenn unbezahlt gelassen, können Zivilurteile 7 Jahre auf Ihrer Kreditauskunft dauern.

Schuldenregelung

Während eine Schuldenregelung — wenn Sie und Ihr Gläubiger sich darauf einigen, weniger als den vollen Betrag zu zahlen, den Sie schulden — Ihnen finanziell helfen kann, wird es eine abfällige Markierung auf Ihre Kredit-Score, die bis zu 7 Jahre dauern kann.

Zwangsvollstreckung

Wenn Sie Ihre Hypothek nicht bezahlen, verlieren Sie die Immobilie und haben eine abfällige Note, die 7 Jahre auf Ihrer Kreditauskunft dauern kann.

Steuerpfandrecht

Obwohl das Zahlen von Steuern nicht die aufregendste Aufgabe ist, gibt es hohe Strafen, wenn Sie nicht fristgerecht zahlen (wenn Sie eine Steuererweiterung benötigen, erfahren Sie hier, wie Sie eine erhalten oder wie Sie Ihre Steuern hier einreichen).

Die Regierung kann ein Steuerpfandrecht gegen Ihr Eigentum geltend machen, was bedeutet, dass sie vor anderen Gläubigern an erster Stelle steht, wenn es um das Recht Ihres Eigentums geht.

Ein bezahltes Steuerpfandrecht kann 7 Jahre auf Ihrem Bericht dauern, während ein unbezahltes Steuerpfandrecht dauerhaft auf Ihrem Bericht bleiben kann.

Rücknahme

Ihr Vermögen wird nicht nur mit Rücknahme beschlagnahmt — es wird 7 Jahre auf Ihrer Kreditauskunft dauern.

So entfernen Sie eine abfällige Marke

Haben Sie eine abfällige Marke in Ihrer Kreditauskunft? Wenn ja, gibt es Möglichkeiten, es anzugehen.

1) Überprüfen Sie Ihre Kreditauskunft

Der erste Schritt zur Festsetzung einer abfälligen Markierung in Ihrer Kreditauskunft besteht einfach darin, zu wissen, wann eine vorhanden ist. Ohne es zu wissen, können Sie einen Kredit beantragen, nur um von Ihrem Kredit-Score und dem Darlehen, für das Sie sich qualifizieren, überrascht zu werden.

Deshalb ist es wichtig, Ihre Kreditwürdigkeit regelmäßig zu überprüfen.

Die drei Kreditauskunfteien — TransUnion, Equifax und Experian — bieten eine kostenlose Kreditauskunft pro Jahr an.

Je früher Sie sich dessen bewusst sind, desto eher können Sie darauf hinarbeiten, es zu entfernen.

2) Stellen Sie fest, ob die abfällige Marke korrekt ist

Laut der Federal Trade Commission hat jeder Fünfte einen Fehler in mindestens einem Kreditbericht.

Auch deshalb ist es so wichtig, Ihre Kreditauskunft routinemäßig zu überprüfen.

Wenn ein Fehler vorliegt, können Sie eine Streitigkeit mit dem Gläubiger entweder per Post oder online einreichen. Hier ist, wie.

Experian

- Online

- Per Post, Postfach 4500, Allen, TX 75013, einschließlich des Experian-Streitformulars

Equifax

- Online

- Über post: Postfach 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- Per Post: P.O. Box 2000, Chester, PA 19016

3) Schreiben Sie einen Pay for Delete-Brief

Ein Pay for Delete-Brief fordert den Gläubiger auf, die negative Markierung zu entfernen, um den von Ihnen geschuldeten Restbetrag zu bezahlen.

Beachten Sie, dass das Entfernen eines genau gemeldeten Elements gegen die Vereinbarung eines Gläubigers mit Kreditauskunfteien verstoßen kann, was als unethisch angesehen werden kann. Aus diesem Grund funktioniert ein Pay for Delete-Brief möglicherweise nicht.

Wenn Sie jedoch einen negativen Gegenstand mit dieser Methode entfernen können — stellen Sie sicher, dass Sie die Vereinbarung schriftlich erhalten, bevor Sie bezahlen -, verbessert sich Ihre Punktzahl.

4) Schreiben Sie einen Goodwill-Brief

Wenn Sie eine Zahlung verpasst haben, aber später die Transaktion durchgeführt haben, können Sie Ihren Gläubiger bitten, diese abfällige Marke mit einem Goodwill-Brief zu entfernen.

Auch bekannt als Vergebung Entfernung Brief, es ist ein Brief, den Sie schreiben, wo Sie den Gläubiger bitten, eine negative Markierung aus Ihren Kreditberichten zu entfernen.

Goodwill-Briefe funktionieren noch heute.

Hier erfahren Sie, wie Sie einen Goodwill-Brief mit Vorlagen schreiben.

Wie viele Punkte wird Ihr Kredit-Score steigen, wenn eine abfällige Marke entfernt wird?

Obwohl es von Fall zu Fall ist, wenn die Marke Ihre Punktzahl um eine bestimmte Anzahl von Punkten gesenkt hat, sollte sie nach dem Entfernen denselben Betrag erhöhen.

Wenn Ihre Punktzahl beispielsweise 75 Punkte beträgt, sollte sie sich beim Entfernen um 75 Punkte erhöhen.

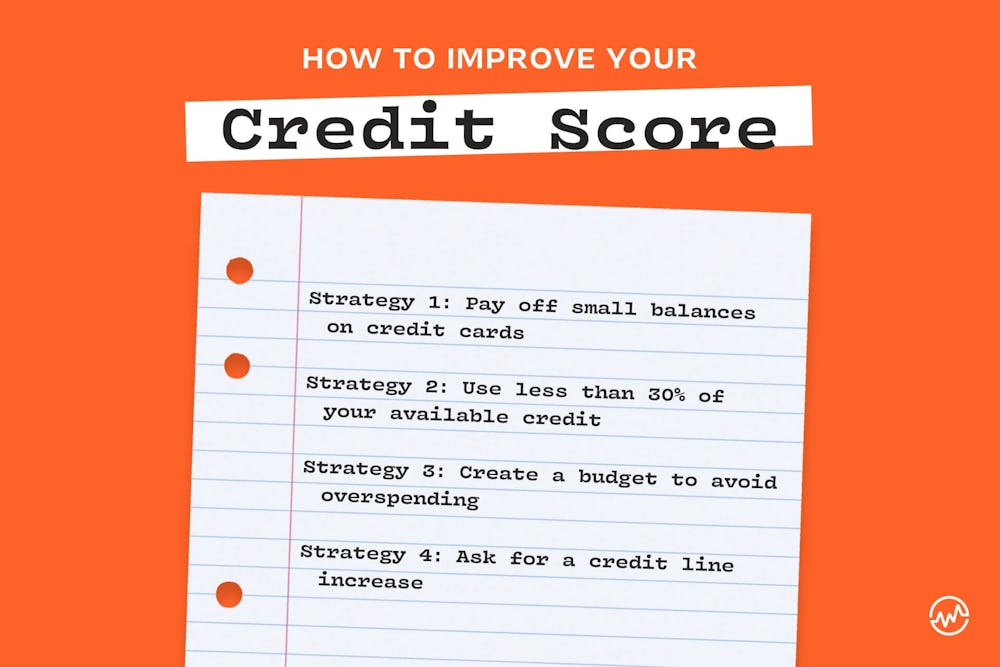

So verbessern Sie Ihre Kreditwürdigkeit

Abgesehen vom Entfernen abfälliger Markierungen gibt es andere Möglichkeiten, Ihre Kreditwürdigkeit zu erhöhen, damit Sie die besten Kredite von Kreditagenturen erhalten und Geld sparen können.

Hier sind 4 Strategien, um genau das zu tun.

Strategie 1: Kleine Guthaben auf Kreditkarten auszahlen

Wussten Sie, dass eine Kreditkarte mit einem Guthaben Ihre Kreditwürdigkeit negativ beeinflussen kann? Es stimmt.

Wenn Sie also kleine Guthaben auf der Karte haben, zahlen Sie diese aus, anstatt die Guthaben dort sitzen zu lassen. Ebenfalls, wenn Sie ein Guthaben vergessen, Es könnte Zinsen anfallen, für die Sie am Haken sind. Diese Strategie wird auch dazu beitragen, dies zu verhindern.

Strategie 2: Verwenden Sie weniger als 30% Ihres verfügbaren Guthabens

Wenn Sie mehr als 30% Ihres Kreditlimits verwenden, wird Ihre Kreditwürdigkeit beeinträchtigt.

Anstatt das zu tun, behalten Sie Ihre Guthaben im Auge, damit Sie nicht über 30% gehen. Wenn Sie damit rechnen, diesen Prozentsatz in einem bestimmten Monat zu überschreiten, zahlen Sie Ihr Guthaben, bevor es fällig ist.

Strategie 3: Erstellen Sie ein Budget, um Mehrausgaben zu vermeiden

Haben Sie ein Budget? Wenn ja, halten Sie sich daran?

Wenn Sie ein Budget erstellen und Ihr Geld verfolgen, treffen Sie nicht nur bessere Entscheidungen darüber, wohin Ihr Geld fließt; sie senken Ihre Kreditauslastung und vermeiden es, durch zu hohe Ausgaben in hochverzinsliche Forderungsausfälle zu geraten.

Wenn Sie derzeit in Forderungsausfällen sind — und hohe Zinsen zahlen – erstellen Sie NOCH HEUTE einen Plan, um daraus herauszukommen.

Strategie 4: Bitten Sie um eine Erhöhung der Kreditlinie

Rufen Sie alle 6-12 Monate Ihr Kreditkartenunternehmen an und fordern Sie eine Erhöhung der Kreditlinie an. Hätten Sie/Sie pünktlich bezahlt? Waren Sie ein treuer Kunde? Haben Sie einen „guten“ Kredit-Score? Wenn ja, verwenden Sie diese Details in Ihrem Argument.

Wenn Sie eine Erhöhung der Kreditlinie erhalten, z. B. von 10.000 USD auf 16.000 USD, kann Ihre Kreditauslastung abnehmen, was Ihre Kreditwürdigkeit steigern kann.

Vermeiden Sie abfällige Marken

Die halbe Miete einer abfälligen Marke besteht darin, zu wissen, dass sie existiert. Stellen Sie sicher, dass Sie Ihre Punktzahl überprüfen und dann gesunde Kreditgewohnheiten festlegen, die in diesem Artikel erwähnt werden.

Es ist leicht zu glauben, dass eine gelegentliche verspätete Zahlung keine Rolle spielt. Aber es tut: Es gibt steife, kreditauswirkende Strafen.

Richten Sie eine monatliche Erinnerung ein, sei es eine Benachrichtigung auf Ihrem Computer oder Smartphone oder schreiben Sie sie in einen Kalender, um sicherzustellen, dass Sie Zahlungen bis zum Fälligkeitsdatum leisten. Auf diese Weise können Sie abfällige Markierungen und deren negative Auswirkungen vermeiden.

Weiterbildung: Abfällige Marken

Nun, da Sie wissen, was abfällige Marken sind, wie Sie sie vermeiden und wie Sie sie aus Ihrem Kredit-Score entfernen können, setzen Sie Ihre finanzielle Ausbildung über Kredit mit diesen kostenlosen Ressourcen fort:

- Erfahren Sie die versteckten Kosten der Kreditkarte Jahresgebühren

- Lesen Sie dies, bevor Sie Ihren Kindern eine Kreditkarte

- Finden Sie heraus, wie Sie eine Kreditkarte verwenden, um Ihre Kredit—Score zu verbessern

- Das Erreichen einer perfekten Kredit-Score ist möglich – hier ist, wie

- Sobald Sie Ihre Kredit-Score zu verbessern, Adresse andere persönliche Finanzbedürfnisse