- Pourquoi une Bonne Cote De Crédit Est-Elle Importante?

- Que Sont Les Marques Péjoratives ?

- Qu’est-ce qui cause une marque péjorative?

- Comment Supprimer Une Marque Dérogatoire

- Combien De Points Votre Pointage De Crédit Augmentera-T-Il Lorsqu’Une Marque Dérogatoire sera Supprimée?

- Comment Améliorer votre Pointage de crédit

- Évitez les marques dérogatoires

- Apprentissage continu: Marques dérogatoires

Tout le monde aime une surprise — à moins qu’il ne s’agisse d’une marque dérogatoire sur votre pointage de crédit.

Si vous pensiez avoir un bon crédit et que vous avez demandé un prêt, que ce soit pour une voiture ou une hypothèque, et que vous avez été refusé ou que vous avez reçu un taux d’intérêt élevé parce que votre score avait récemment chuté, vous connaissez le sentiment troublant de cette surprise.

Lorsque vous vérifiez votre score pour savoir pourquoi il a chuté, vous pouvez trouver une note péjorative.

Qu’est-ce qu’une marque péjorative? Pourquoi cela a-t-il fait chuter votre pointage de crédit? Plus important encore, comment se débarrasser d’une marque péjorative?

Dans cet article, nous allons décomposer:

- qu’est—ce qu’une marque péjorative

- comment en éviter une, et

- comment la retirer de votre rapport de crédit

- comment augmenter votre crédit afin que vous puissiez profiter d’une vie de bon crédit – et des avantages qui en découlent

Commençons par explorer pourquoi une bonne cote de crédit est si important.

- Pourquoi une Bonne Cote De Crédit Est-Elle Importante?

- Que Sont Les Marques Péjoratives ?

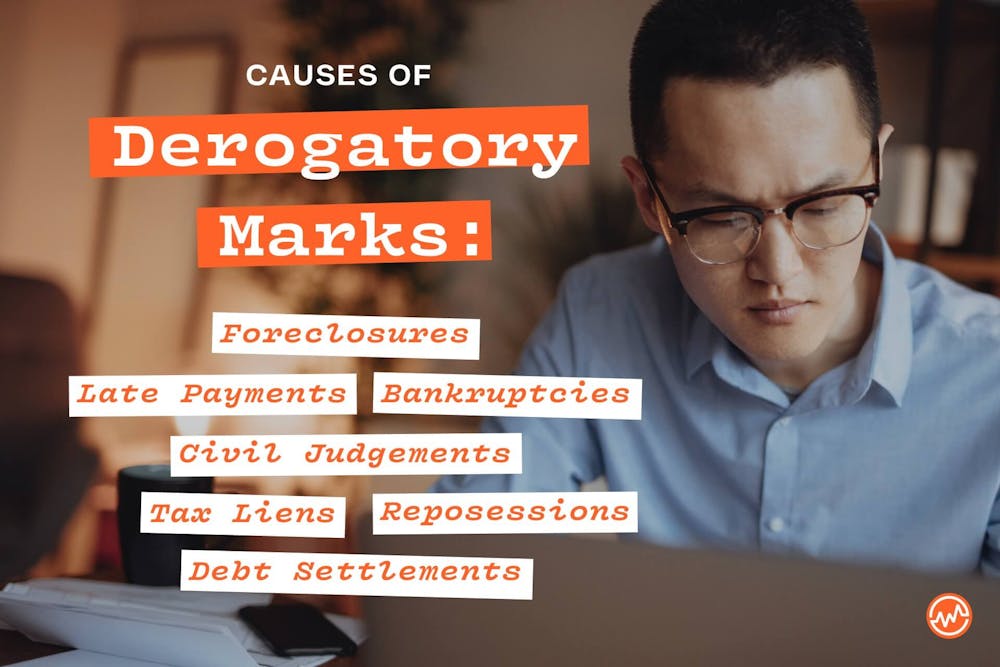

- Qu’est-ce qui cause une marque dérogatoire?

- Retard de paiement

- Faillite

- Jugement civil

- Règlement de la dette

- Forclusion

- Privilège fiscal

- Reprise de possession

- Comment Supprimer une Marque Dérogatoire

- 1) Vérifiez votre rapport de crédit

- 2) Déterminer Si La Marque Dérogatoire Est Exacte

- Experian

- Equifax

- TransUnion

- 3) Écrire une lettre de paiement pour supprimer

- 4) Rédigez une lettre de bonne volonté

- Combien De Points Votre Pointage de Crédit Augmentera-t-Il Lorsqu’Une Note Dérogatoire sera Supprimée?

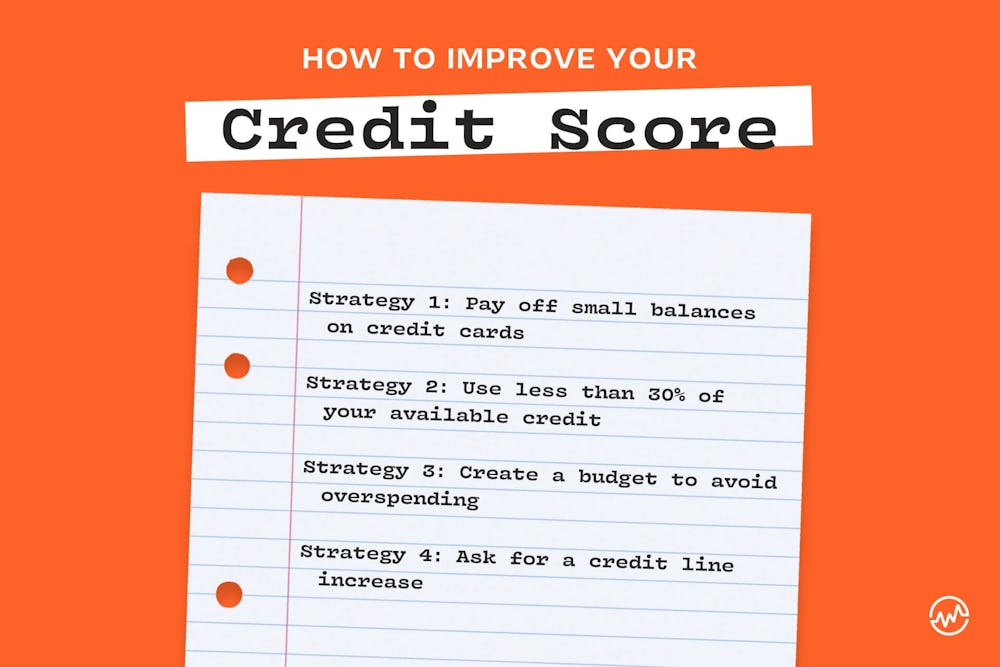

- Comment améliorer votre pointage de crédit

- Stratégie 1: Rembourser les petits soldes sur les cartes de crédit

- Stratégie 2: Utilisez moins de 30% de votre crédit disponible

- Stratégie 3: Créer Un Budget Pour Éviter Les Dépenses Excessives

- Stratégie 4: Demandez une augmentation de la ligne de crédit

- Évitez les marques dérogatoires

- Apprentissage continu: Marques dérogatoires

Pourquoi une Bonne Cote De Crédit Est-Elle Importante?

Tout d’abord, nous allons faire un rafraîchissement rapide sur pourquoi le crédit est important — et pourquoi un bon pointage de crédit peut vous faire économiser de l’argent.

À un moment donné, vous allez vouloir emprunter de l’argent pour un prêt automobile ou une hypothèque.

Parce qu’un pointage de crédit est un indicateur de confiance, plus votre pointage de crédit est bon, meilleurs sont les taux d’intérêt auxquels vous pouvez être admissible, ce qui signifie que vous paierez moins d’intérêts. Et dans l’ensemble, vous économisez de l’argent.

Des notes péjoratives, qui abaissent votre score, peuvent entraver cela.

Que Sont Les Marques Péjoratives ?

Les marques dérogatoires sont des éléments négatifs de longue durée sur votre rapport de crédit qui abaissent votre score.

Bien qu’ils puissent aller d’un paiement manqué à une forclusion ou plus, ils ont tous une similitude: cela découle du non-paiement de vos factures.

Et comme l’historique des paiements représente 35% de votre rapport de crédit, un retard ou un non-paiement peut avoir un impact énorme.

Voici un aperçu de ce qui constitue votre pointage de crédit:

Nous examinerons ensuite ce qui peut causer une marque péjorative.

Qu’est-ce qui cause une marque dérogatoire?

Il y a beaucoup de choses qui peuvent provoquer une marque péjorative que vous devez éviter.

Retard de paiement

Si vous avez 30 à 60 jours de retard sur le paiement, par exemple pour une carte de crédit ou un prêt auto, vous recevrez une marque dérogatoire mineure; si vous avez plus de 90 jours de retard, vous recevrez une marque dérogatoire majeure.

Les paiements en retard peuvent rester sur votre rapport de crédit pendant 7 ans.

Faillite

Si vous ne pouvez pas rembourser vos dettes et que vous faites faillite, vous recevrez une marque dérogatoire.

La faillite du chapitre 13 peut rester sur votre rapport de crédit pendant 7 ans et le chapitre 7 peut rester sur votre rapport pendant 10 ans.

Jugement civil

Si vous ne payez pas une dette, les créanciers ont la possibilité de vous poursuivre en justice. Un jugement civil est une ordonnance judiciaire de remboursement de dommages-intérêts.

En cas d’impayé, les jugements civils peuvent durer 7 ans sur votre rapport de crédit.

Règlement de la dette

Bien qu’un règlement de la dette — lorsque vous et votre créancier vous convenez de payer moins que le montant total que vous devez — puisse vous aider financièrement, il apposera une marque dérogatoire sur votre pointage de crédit qui peut durer jusqu’à 7 ans.

Forclusion

Si vous ne payez pas votre hypothèque, vous perdrez la propriété et porterez une marque dérogatoire pouvant durer 7 ans sur votre rapport de crédit.

Privilège fiscal

Bien que le paiement des impôts ne soit pas la tâche la plus excitante, il y a de fortes pénalités si vous ne payez pas avant la date limite (si vous avez besoin d’une extension fiscale, apprenez à en obtenir une ici ou apprenez à produire vos impôts ici).

Le gouvernement peut placer un privilège fiscal sur votre propriété, ce qui signifie qu’il sera le premier devant les autres créanciers pour le droit de votre propriété.

Un privilège fiscal payé peut durer 7 ans sur votre déclaration, tandis qu’un privilège fiscal non payé peut rester sur votre déclaration de manière permanente.

Reprise de possession

Non seulement vos actifs seront saisis avec reprise de possession – cela durera 7 ans sur votre rapport de crédit.

Comment Supprimer une Marque Dérogatoire

Avez-vous une marque dérogatoire sur votre rapport de crédit? Si c’est le cas, il existe des moyens d’y remédier.

1) Vérifiez votre rapport de crédit

La première étape pour fixer une marque dérogatoire sur votre rapport de crédit consiste simplement à savoir quand il en existe une. Sans le savoir, vous pouvez demander un prêt uniquement pour être surpris par votre pointage de crédit et le prêt auquel vous êtes admissible.

C’est pourquoi il est important de vérifier votre crédit régulièrement.

Les trois agences d’évaluation du crédit — TransUnion, Equifax et Experian — fournissent un rapport de crédit gratuit par an.

Le plus tôt vous en serez conscient, le plus tôt vous pourrez travailler à le retirer.

2) Déterminer Si La Marque Dérogatoire Est Exacte

Selon la Federal Trade Commission, une personne sur cinq a une erreur sur au moins un rapport de crédit.

Encore une fois, c’est pourquoi il est si essentiel de vérifier votre rapport de crédit régulièrement.

En cas d’erreur, vous pouvez déposer un litige auprès du créancier par courrier ou en ligne. Voici comment.

Experian

- En ligne

- Par courrier, Boîte postale 4500, Allen, TX 75013, inclure le formulaire de litige Experian

Equifax

- En ligne

- Par courrier : Boîte postale 740256, Atlanta, Géorgie 30374-0256

TransUnion

- En ligne

- Par courrier: P.O. Boîte 2000, Chester, PA 19016

3) Écrire une lettre de paiement pour supprimer

Une lettre de paiement pour supprimer demande au créancier de supprimer la marque négative en échange du paiement du solde que vous devez.

Gardez à l’esprit que le retrait d’un article déclaré avec précision peut constituer une violation de l’accord d’un créancier avec les agences de crédit, ce qui peut être considéré comme contraire à l’éthique. Pour cette raison, une lettre de suppression de paiement peut ne pas fonctionner.

Mais si vous pouvez retirer un élément négatif en utilisant cette méthode — assurez—vous d’obtenir l’accord par écrit avant de payer – votre score s’améliorera.

4) Rédigez une lettre de bonne volonté

Si vous avez manqué un paiement mais que vous avez effectué la transaction plus tard, vous pouvez demander à votre créancier de retirer cette marque dérogatoire à l’aide d’une lettre de bonne volonté.

Aussi connu sous le nom de lettre de retrait de pardon, c’est une lettre que vous écrivez dans laquelle vous demandez au créancier de retirer une marque négative de vos rapports de crédit.

Les lettres de bonne volonté fonctionnent encore aujourd’hui.

Vous pouvez découvrir comment rédiger une lettre de bonne volonté avec des modèles inclus ici.

Combien De Points Votre Pointage de Crédit Augmentera-t-Il Lorsqu’Une Note Dérogatoire sera Supprimée?

Bien que ce soit au cas par cas, si la note a abaissé votre score d’un certain nombre de points, une fois qu’elle est supprimée, elle devrait augmenter ce même montant.

Par exemple, si votre score a baissé de 75 points, il devrait augmenter de 75 points lorsqu’il est supprimé.

Comment améliorer votre pointage de crédit

En plus de supprimer les marques dérogatoires, il existe d’autres façons d’augmenter votre pointage de crédit afin que vous puissiez obtenir les meilleurs prêts auprès des agences de crédit et économiser de l’argent.

Voici 4 stratégies pour faire exactement cela.

Stratégie 1: Rembourser les petits soldes sur les cartes de crédit

Saviez-vous qu’une carte de crédit qui a un solde peut avoir un impact négatif sur votre pointage de crédit? C’est vrai.

C’est pourquoi si vous avez de petits soldes sur la carte, payez-les au lieu de laisser les soldes s’y asseoir. De plus, si vous oubliez un solde, cela pourrait entraîner des intérêts pour lesquels vous serez sur le crochet. Cette stratégie aidera également à prévenir cela.

Stratégie 2: Utilisez moins de 30% de votre crédit disponible

Chaque fois que vous utilisez plus de 30% de votre limite de crédit, votre pointage de crédit en prend un coup.

Plutôt que de faire cela, gardez un œil sur vos soldes, afin de ne pas dépasser 30%. Si vous prévoyez dépasser ce pourcentage au cours d’un mois donné, payez votre solde avant qu’il ne soit dû.

Stratégie 3: Créer Un Budget Pour Éviter Les Dépenses Excessives

Avez-vous un budget? Si oui, vous y tenez-vous?

En établissant un budget et en faisant le suivi de votre argent, non seulement vous prendrez de meilleures décisions quant à la destination de votre argent; vous réduirez votre utilisation du crédit et éviterez d’avoir des créances irrécouvrables à intérêt élevé en dépensant trop.

Si vous êtes actuellement en mauvaise dette — et payez des intérêts élevés — créez un plan DÈS AUJOURD’hui pour en sortir.

Stratégie 4: Demandez une augmentation de la ligne de crédit

Tous les 6 à 12 mois, appelez votre société de carte de crédit et demandez une augmentation de la ligne de crédit, en utilisant votre dossier avec la société comme justification. Avez-vous payé à temps? Avez-vous été un client fidèle? Avez-vous une « bonne » cote de crédit? Si c’est le cas, utilisez ces détails dans votre argument.

Si vous recevez une augmentation de la marge de crédit, par exemple de 10 000 $ à 16 000 $, votre utilisation du crédit peut diminuer, ce qui peut augmenter votre pointage de crédit.

Évitez les marques dérogatoires

La moitié de la bataille d’une marque dérogatoire consiste à savoir qu’elle existe. Assurez-vous de vérifier votre score, puis d’adopter de saines habitudes de crédit mentionnées dans cet article.

Il est facile de croire qu’un retard de paiement occasionnel n’a pas d’importance. Mais c’est le cas: il existe des pénalités sévères qui ont un impact sur le crédit.

Configurez un rappel mensuel, qu’il s’agisse d’une notification sur votre ordinateur ou votre smartphone ou de l’écrire sur un calendrier pour vous assurer que vous effectuez les paiements à leurs dates d’échéance. Ce faisant, vous pouvez éviter les marques désobligeantes et leurs impacts négatifs.

Apprentissage continu: Marques dérogatoires

Maintenant que vous savez ce que sont les marques dérogatoires, comment les éviter et comment les retirer de votre pointage de crédit, poursuivez votre éducation financière sur le crédit avec ces ressources gratuites:

- Apprenez le coût caché des frais annuels de carte de crédit

- Lisez ceci avant de donner une carte de crédit à vos enfants

- Découvrez comment utiliser une carte de crédit pour améliorer votre pointage de crédit

- Atteindre un pointage de crédit parfait est possible — voici comment

- Une fois que vous avez amélioré votre pointage de crédit, répondez à d’autres besoins de finances personnelles