- Waarom is een goede kredietscore belangrijk?

- Wat Zijn Afwijkende Merken?

- Wat veroorzaakt een afwijkend merkteken?

- Hoe verwijder ik een Derogatiemarkering

- hoeveel punten zal uw creditscore omhoog gaan wanneer een Derogatiemarkering wordt verwijderd?

- hoe uw Credit Score te verbeteren

- vermijd denigrerende markeringen

- vervolgonderwijs: denigrerende markeringen

iedereen houdt van een verrassing-tenzij het een denigrerende mark op uw credit score is.

als u dacht dat u een goed krediet had en een lening aanvroeg, of het nu om een auto of een hypotheek ging, en u werd geweigerd of kreeg een hoge rente omdat uw score onlangs was gedaald, kent u het verontrustende gevoel van deze verrassing.

wanneer u uw score controleert om erachter te komen waarom deze daalde, kunt u een denigrerend teken vinden.

Wat is een afwijkend merk? Waarom liet het je credit score dalen? Nog belangrijker, hoe kom je van een denigrerend teken af?

In dit artikel zullen we:

- wat een denigrerend teken is

- hoe vermijd je een, en

- hoe haal je het van je kredietrapport af

- hoe verhoog je je krediet zodat je kunt genieten van een leven lang goed krediet — en de voordelen die ermee gepaard gaan

laten we beginnen met te onderzoeken waarom een goede kredietscore zo belangrijk is.

- Waarom is een goede Credit Score belangrijk?

- Wat Zijn Denigrerende Tekens?

- Wat veroorzaakt een afwijkend merkteken?

- te Late betaling

- faillissement

- Burgerlijk vonnis

- Schuldafwikkeling

- beslag

- belastingschuld

- inbeslagname

- Hoe verwijder ik een afwijkend merkteken

- 1) Controleer uw kredietrapport

- 2) Bepaal of het afwijkend teken accuraat is

- Experian

- Equifax

- TransUnion

- 3) Schrijf een Pay for Delete Letter

- 4) Schrijf een Goodwill Letter

- hoeveel punten zal uw Credit Score stijgen wanneer een denigrerend teken wordt verwijderd?

- hoe verbetert u uw Credit Score

- strategie 1: afbetalen van kleine saldi op kredietkaarten

- Strategie 2: Gebruik minder dan 30% van uw beschikbare krediet

- strategie 3: Maak een Budget aan om overbesteding te voorkomen

- strategie 4: vraag om een Kredietlijnverhoging

- vermijd denigrerende merken

- Continued Learning: denigrerende markeringen

Waarom is een goede Credit Score belangrijk?

laten we eerst een snelle update doen over waarom krediet belangrijk is — en waarom een goede credit score u geld kan besparen.

op een gegeven moment zult u geld willen lenen voor een autolening of hypotheek.

omdat een credit score een indicator van vertrouwen is, hoe beter uw credit score, de betere rente kunt u in aanmerking komen voor, wat betekent dat u minder betaalt aan rente. En over het algemeen bespaart u geld.

denigrerende markeringen, die uw score verlagen, kunnen dit belemmeren.

Wat Zijn Denigrerende Tekens?

afwijkend teken zijn langdurige negatieve items op uw kredietrapport die uw score verlagen.

hoewel ze kunnen variëren van een gemiste betaling tot executieverkoop of meer, hebben ze allemaal één overeenkomst: het komt voort uit het niet betalen van uw rekeningen.

en omdat de betalingsgeschiedenis 35% van uw kredietrapport uitmaakt, kan een te late of niet-betaling een enorme impact hebben.

hier is een blik op wat maakt uw credit score:

we zullen kijken naar wat kan leiden tot een denigrerend teken volgende.

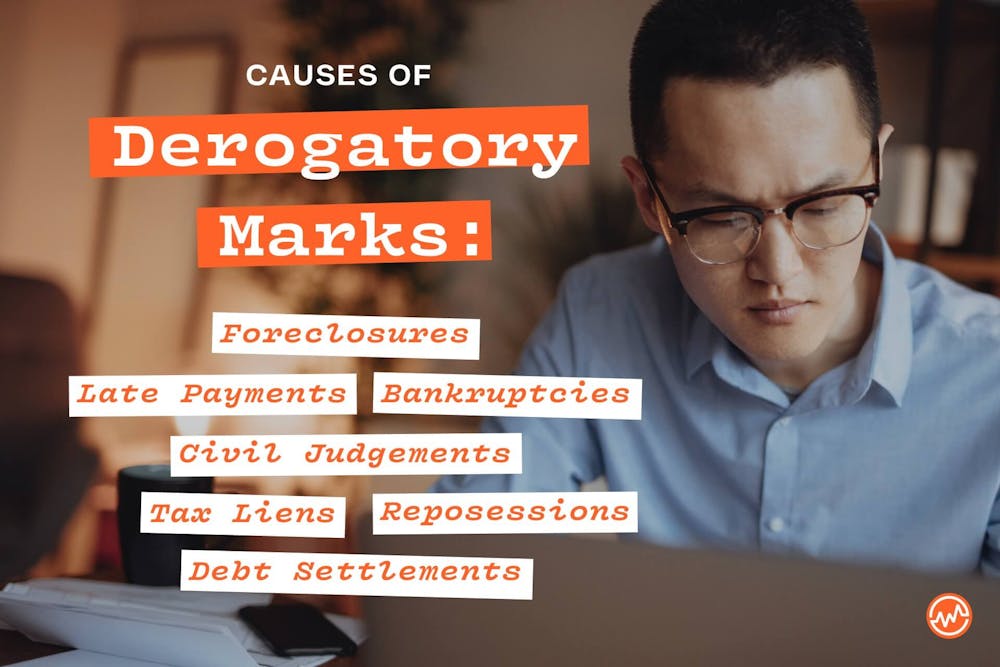

Wat veroorzaakt een afwijkend merkteken?

er zijn veel dingen die een denigrerende markeringen kunnen veroorzaken die u moet vermijden.

te Late betaling

als u 30 tot 60 dagen te laat bent met het betalen van een betaling, zoals voor een creditcard of autolening, ontvangt u een minor denigratory mark; als u meer dan 90 dagen te laat bent, ontvangt u een major denigratory mark.

laattijdige betalingen kunnen 7 jaar op uw kredietrapport staan.

faillissement

Als u uw schulden niet kunt terugbetalen en een faillissement aanvraagt, ontvangt u een afwijkend teken.

hoofdstuk 13 faillissement kan 7 jaar op uw kredietrapport blijven staan en hoofdstuk 7 kan 10 jaar op uw kredietrapport blijven staan.

Burgerlijk vonnis

als u een schuld niet betaalt, kunnen schuldeisers u voor de rechter aanklagen. Een civiele uitspraak is een gerechtelijk bevel tot schadevergoeding.

indien niet betaald, kunnen burgerlijke vonnissen 7 jaar duren op uw kredietrapport.

Schuldafwikkeling

hoewel een schuldafwikkeling — wanneer u en uw crediteur tot een overeenkomst komen over het betalen van minder dan het volledige bedrag dat u verschuldigd bent-u financieel kan helpen, zal het een afwijkend teken op uw credit score plaatsen dat tot 7 jaar kan duren.

beslag

als u uw hypotheek niet betaalt, verliest u het onroerend goed en heeft u een afwijkend teken dat 7 jaar kan duren op uw kredietrapport.

belastingschuld

hoewel het betalen van belastingen niet de meest opwindende taak is, zijn er hoge boetes als u niet binnen de deadline betaalt (als u een belastinguitbreiding nodig hebt, leer hier hoe u er een kunt krijgen of leer hier hoe u uw belastingen kunt indienen).

de overheid kan een fiscaal pandrecht op uw eigendom plaatsen, wat betekent dat zij voor het recht op uw eigendom als eerste in de rij staan voor andere schuldeisers.

een betaald belastingrecht kan 7 jaar op uw rapport duren, terwijl een onbetaald belastingrecht permanent op uw rapport kan blijven staan.

inbeslagname

niet alleen zullen uw activa met inbeslagname in beslag worden genomen — het zal 7 jaar duren op uw kredietrapport.

Hoe verwijder ik een afwijkend merkteken

heeft u een afwijkend merkteken op uw kredietrapport? Zo ja, er zijn manieren om het aan te pakken.

1) Controleer uw kredietrapport

de eerste stap om een afwijkend merkteken op uw kredietrapport vast te stellen is simpelweg te weten wanneer er een bestaat. Zonder het te weten, kunt u een aanvraag voor een lening alleen om te worden verrast door uw credit score en de lening die u in aanmerking voor.

daarom is het belangrijk om uw krediet regelmatig te controleren.

de drie kredietinformatiebureaus — TransUnion, Equifax en Experian — verstrekken één gratis kredietrapport per jaar.

hoe eerder u zich ervan bewust bent, hoe eerder u kunt werken aan het verwijderen ervan.

2) Bepaal of het afwijkend teken accuraat is

volgens de Federal Trade Commission heeft één op de vijf mensen een fout op ten minste één kredietrapport.

nogmaals, dit is waarom het zo belangrijk is om uw kredietrapport routinematig te controleren.

als er een fout is, kunt u een geschil met de schuldeiser indienen via e-mail of online. Dit is hoe.

Experian

- Online

- Via e-mail, P. O. Box 4500, Allen, TX 75013, zijn de Experian geschil vorm

Equifax

- Online

- Via e-mail: P. O. Box 740256, Atlanta, GA 30374-0256

TransUnion

- Online

- Via e-mail: P. O. Box 2000, Chester, PA 19016

3) Schrijf een Pay for Delete Letter

een pay for delete letter vraagt de crediteur om het negatieve teken te verwijderen in ruil voor het betalen van het saldo dat u verschuldigd bent.

houd er rekening mee dat het verwijderen van een nauwkeurig aangegeven post in strijd kan zijn met de Overeenkomst van een kredietgever met kredietbureaus, wat als onethisch kan worden beschouwd. Hierdoor, een pay for delete letter kan niet werken.

maar als u een negatief item met deze methode kunt verwijderen-zorg ervoor dat u de overeenkomst schriftelijk krijgt voordat u betaalt — zal uw score verbeteren.

4) Schrijf een Goodwill Letter

Als u een betaling hebt gemist maar later de transactie heeft uitgevoerd, kunt u uw crediteur vragen om dat afwijkend teken te verwijderen met behulp van een goodwill letter.

ook bekend als een verwijderingsbrief voor vergeving, het is een brief die u schrijft waarin u de kredietgever vraagt een negatief teken uit uw kredietrapporten te verwijderen.

Goodwill brieven werken nog steeds.

hier vindt u hoe u een goodwill letter met sjablonen kunt schrijven.

hoeveel punten zal uw Credit Score stijgen wanneer een denigrerend teken wordt verwijderd?

hoewel het een geval per geval basis, als het teken verlaagd uw score met een bepaald aantal punten, zodra het is verwijderd, moet het hetzelfde bedrag te verhogen.

bijvoorbeeld, als uw score 75 punten verlaagd, zou het 75 punten moeten verhogen wanneer verwijderd.

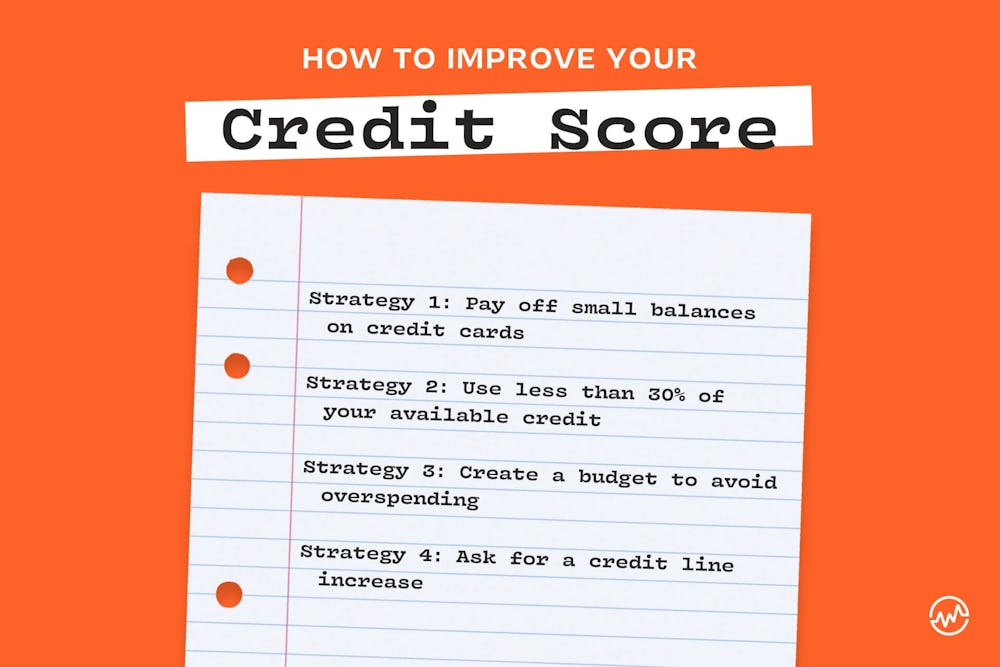

hoe verbetert u uw Credit Score

afgezien van het verwijderen van denigrerende markeringen, zijn er andere manieren om uw credit score te verhogen, zodat u de beste leningen van kredietbureaus kunt verkrijgen en uzelf geld bespaart.

hier zijn 4 strategieën om precies dat te doen.

strategie 1: afbetalen van kleine saldi op kredietkaarten

wist u dat een creditcard die een saldo heeft een negatieve invloed kan hebben op uw credit score? Het is waar.

dat is de reden waarom als je kleine saldi op de kaart hebt, betaal ze af in plaats van de saldi daar te laten zitten. Ook, als je vergeet over een balans, het kan rente die u zult worden op de haak voor opbouwen. Deze strategie zal dat ook helpen voorkomen.

Strategie 2: Gebruik minder dan 30% van uw beschikbare krediet

wanneer u meer dan 30% van uw kredietlimiet gebruikt, krijgt uw kredietscore een hit.

in plaats van dat te doen, houdt u uw saldi goed in de gaten, zodat u niet meer dan 30% gaat. Als u verwacht te gaan over dat percentage in een bepaalde maand, betalen uw saldo voordat het verschuldigd is.

strategie 3: Maak een Budget aan om overbesteding te voorkomen

heeft u een budget? Zo ja, bent u vasthouden aan het?

door een budget te maken en uw geld bij te houden, maakt u niet alleen betere beslissingen over waar uw geld naartoe gaat; u zult uw krediet gebruik te verlagen en te voorkomen dat in hoge rente oninbare schuld door overbesteding.

als u op dit moment in oninbare schulden zit — en hoge rente betaalt — maak dan vandaag nog een plan om eruit te komen.

strategie 4: vraag om een Kredietlijnverhoging

om de 6-12 maanden, bel uw creditcardmaatschappij en vraag een kredietlijnverhoging aan, gebruik uw record bij het bedrijf als rechtvaardiging. Heb je op tijd betaald? Bent u een trouwe klant geweest? Heb je een” goede ” credit score? Zo ja, gebruik deze gegevens in uw argument.

als u een kredietlijnverhoging ontvangt, bijvoorbeeld van $ 10.000 naar $ 16.000, kan uw kredietgebruik afnemen, wat uw kredietscore kan verhogen.

vermijd denigrerende merken

de helft van de strijd van een denigrerende merk is weten dat het bestaat. Zorg ervoor dat u het controleren van uw score, en vervolgens het invoeren van gezonde kredietgewoonten vermeld in dit artikel.

het is gemakkelijk te geloven dat een incidentele betalingsachterstand er niet toe doet. Maar het doet: er zijn stijve, credit-impact sancties.

Stel een maandelijkse herinnering in, of het nu gaat om een melding op uw computer of smartphone of om het op een kalender te schrijven om ervoor te zorgen dat u betalingen doet op hun vervaldata. Door dit te doen, kunt u denigrerende merken en hun negatieve effecten te voorkomen.

Continued Learning: denigrerende markeringen

nu u weet wat denigrerende markeringen zijn, hoe u ze kunt vermijden en hoe u ze uit uw credit score kunt halen, kunt u uw financiële educatie over krediet voortzetten met deze gratis middelen.:

- leer de verborgen kosten van credit card jaarlijkse kosten

- lees dit voordat u uw kinderen een creditcard geeft

- ontdek hoe u een creditcard kunt gebruiken om uw credit score te verbeteren

- het bereiken van een perfecte credit score is mogelijk-hier volgt hoe

- wanneer u uw credit score verbetert, tegemoetkomen aan andere persoonlijke financiële behoeften