Sisällysluettelo

- säästäväisyys-säästöohjelman yksityiskohdat

- maksuperusteinen eläkejärjestelmä

- Verovähennysaikataulu

- automaattiset TSP-maksut uusille työntekijöille

- säästöjärjestelmän automaattisten maksuosuuksien edut

- TSP: n maksurajat

- perinteiset ja Roth TSP: n Järjestelyoptiot

- säästöohjelman Sijoitusoptiot

- G Fund – Short-term U. S. Treasuries

- F Fund – U. S. Corporate Bonds

- C Fund – Large U. S. Companies (s&P 500)

- s Fund – Small U. S. Companies (Wilshire 4500 Index)

- I Fund – International Fund

- L rahasto – Elinkaarirahastot (target date-rahastot)

- Managing Your Thrift Savings Plan

- Why You Should Participate in the Thrift Savings Plan

the TSP is a retirement savings program for civilizes and members of the armed forces who are employed by the United States Federal Government. TSP muistuttaa monin tavoin hyvin paljon 401(k) – suunnitelmaa. Ne ovat samankaltaisia, koska ne ovat molemmat työntekijöiden sponsoroimia ja ne ovat sekä maksuperusteisia järjestelyjä että verotuksellisia eläkejärjestelyjä. Niillä on myös samat vuosimaksurajat.

- säästöohjelman yksityiskohdat

- maksupohjainen järjestely

- verojen laskennallinen eläkejärjestelmä

- automaattiset TSP-maksut uusille työntekijöille

- automaattisten Säästöohjelmamaksujen edut

- TSP: n maksurajat

- perinteinen ja Roth TSP Plan Options

- Säästösäästöohjelma Sijoitusoptiot

- G rahasto – lyhytaikaiset Yhdysvaltain rahastot

- F Fund-U. S. Corporate Bonds

- C-rahasto-suuret yhdysvaltalaiset yritykset (s&P 500)

- s – rahasto-Pienet yhdysvaltalaiset yritykset (Wilshire 4500 Index)

- I rahasto – kansainvälinen rahasto

- l rahasto – Elinkaarirahastot (Target Date-rahastot)

- säästöohjelman hallinta

- miksi kannattaa osallistua säästöohjelmaan

säästöohjelman yksityiskohdat

säästöohjelmalla on monia yhtäläisyyksiä muihin etuuspohjaisiin järjestelyihin, kuten 401k.

maksupohjainen järjestely

TSP on maksupohjainen järjestely, eli jokaisella TSP: n osallistujalla on oma henkilökohtainen tilinsä. Heidän tilillään oleva summa on se, mitä kyseinen henkilö on sijoittanut, sekä työnantajan mahdollisesti suorittamat vastaavat maksut. Tilojen arvon nousu tai lasku sekä Kulut ja maksut määräävät myös tilin arvon. Monet hallituksen palveluksessa olevat siviilit ovat oikeutettuja saamaan vastaavia varoja enintään 5 prosenttia kokonaispalkastaan. Useimmat sotilasjäsenet eivät ole oikeutettuja saamaan minkäänlaisia vastaavia varoja.

verojen laskennallinen eläkejärjestelmä

verojen laskennalliset eläkejärjestelyt sijoita rahaa palkastasi ennen kuin veroja on otettu. Tämän rahan annetaan sitten kasvaa investointiohjelmassa ilman, että verojen raadollisuus vaikuttaa rahastojen arvoon. Verot arvioidaan rahastoista, kun ne nostetaan eläkkeellesiirtymisen yhteydessä hyväksyttävinä voitonjakoina.

automaattiset TSP-maksut uusille työntekijöille

liittovaltion työntekijät, jotka ovat osa Federal Employees’ Retirement Systemiä (FERS) ja jotka palkattiin 31.heinäkuuta 2010 jälkeen, kirjataan automaattisesti TSP: hen siten, että Automaattinen maksu on 3% heidän peruspalkastaan, joka vähennetään automaattisesti työntekijän palkasta jokaisena kautena ja talletetaan Säästäväisyyssuunnitelmaan. Tämä on sen lisäksi, että viraston maksuosuus on automaattisesti 1 prosentti peruspalkan kokonaismäärästä, ja näin työntekijät voivat saada viraston maksuosuuksia.

työntekijällä on mahdollisuus jättäytyä pois automaattisesti järjestettävästä osallistumisesta yksinkertaisesti silloin, kun hänet palkataan. Lisäksi TSP: n jäsenet voivat aloittaa, lopettaa tai muuttaa lahjoituksia milloin tahansa käyttämällä virastonsa tai palvelunsa sähköistä järjestelmää tai täyttämällä lomakkeen TSP-1 (siviilipalvelus TSP) tai TSP-U-1 (uniformed services).

FERSIN palveluksessa olevilla Siviilityöntekijöillä on myös mahdollisuus ansaita ylimääräisiä Säästöohjelmamaksuja peruspalkastaan saadakseen Agentuurimaksuja. TSP: n siviilijäsenet, jotka maksavat vähintään 5% peruspalkastaan TSP-tililleen, voivat saada täyden määrän agentuurimaksuja.

automaattisten Säästöohjelmamaksujen edut

Monet sekä julkisen että yksityisen sektorin työnantajat ovat havainneet, että monet ihmiset uskovat, että eläkejärjestelyt ovat hyvä idea, mutta työntekijät eivät useinkaan ota aikaa ilmoittautua etuuksiin. Yritykset, jotka tarjoavat automaattisen ilmoittautumisen ovat nähneet Aalto plan osallistuminen, koska useimmat ihmiset valitsevat jättää maksut paikalleen. Useimmissa tapauksissa tämä on hyvä idea, koska automaattiset maksut helpottavat rahan säästämistä.

jos sinulla on mahdollisuus aloittaa sijoittaminen TSP: hen tai vastaavaan suunnitelmaan, kuten 401k: hon, tee se. Yllättyisit, miten helposti voit sopeutua hieman pienempi palkka. Koska maksut suoritetaan ennen veroja, palkkasekkisi itse asiassa pienenee pienemmällä summalla kuin osallistut.

esimerkiksi, jos maksat 100 dollaria kuukaudessa, saatat nähdä vain 65 dollarin eron palkassasi, koska liittovaltion ja osavaltion veroja ei ole pidätetty maksuistasi. TSP-maksusi kasvavat sitten ilman verojen pidättelyä, kunnes teet nostoja eläkeiässä. Kaiken kaikkiaan tämä on yksinkertainen tapa säästää rahaa eläkkeelle.

TSP: n maksurajat

Huom. TSP: n maksurajat: Säästäväisyyssuunnitelma noudattaa samoja maksuohjeita kuin 401(k). Maksuraja vuonna 2021 on 19 500 dollaria, ja 50-vuotiaat tai sitä vanhemmat voivat tehdä ”catch-up” – maksuja, jopa 6 500 dollaria vuodessa.

kokonaismäärä jäsen voi osallistua tiettynä vuonna on enintään $58,000 alle Max vuotuinen yhteenlasku raja (tämä mahdollistaa viraston vastaavat maksut ja maksut yli $19,500 raja, jotka tehdään verovapailla alueilla).

tässä on täydellinen selvitys säästäväisyys säästöohjelmien maksurajat, mukaan lukien viraston ottelu siviilityöntekijöille, sotilaallinen matching maksut, jotka sisällytetään sekoitettu eläkejärjestelmä, vaikutus maksuosuuksien kun otetaan käyttöön verovapaalla alueella, ja enemmän.

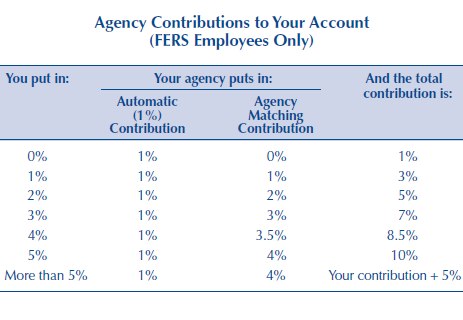

seuraavassa taulukossa esitetään TSP Agencyn vastaavat maksut. Huomaa, että voit saada jopa 5% ottelu, jos myös laittaa saman määrän.

perinteinen ja Roth TSP Plan Options

TSP tarjoaa nyt osallistujille mahdollisuuden osallistua perinteiseen TSP: hen tai Roth TSP: hen. Ero on siinä, miten varoja verotetaan. Perinteiset lahjoitukset ovat verovähennyskelpoisia, ja anna osallistujalle tauko tänään. Varat kasvavat verovaroin, kunnes ne nostetaan eläkeiässä, jolloin ne verotetaan.

Rothin suunnitelma toimii päinvastoin. Maksut tehdään sen jälkeen, kun rahat on verotettu, maksut kasvavat verovapaasti ja ne nostetaan verovapaasti eläkeiässä. On hyötyä molemmat suunnitelmat, joten muista tutkia, mikä on paras tilanteeseesi.

säästöohjelmaan ilmoittautumisen jälkeen sijoitukset poistetaan automaattisesti työntekijän kuukausipalkasta ja sijoitetaan valitsemaansa rahastoon. Maksukyvyttömyysrahasto, jos G-rahasto. Lisää selityksiä yksittäisistä rahastoista on alla.

Säästösäästöohjelma Sijoitusoptiot

Säästösäästöohjelmassa on 5 päärahasto-optiota, joihin voi sijoittaa. Ne kaikki perustuvat indeksirahastoihin. Indeksirahastot ovat helppo ja edullinen tapa ostaa osakkeita, jotka seuraavat markkinasektoria. On myös 6. rahasto, ”L-rahasto” eli Elinkaarirahasto, joka on rahasto, joka koostuu 5 päärahastosta ja kohdennetaan target-eläkepäivälle.

tässä on luettelo TSP: n kautta saatavilla olevista varoista (määritelmät on otettu rahastoesitteestä, jos haluat lisätietoja, siirry TSP: n kotisivulle ja klikkaa rahastoesitteitä.):

G rahasto – lyhytaikaiset Yhdysvaltain rahastot

G rahasto on sijoitettu lyhytaikaisiin Yhdysvaltain valtiovarainministeriön arvopapereihin, jotka on erityisesti laskettu liikkeeseen TSP: lle. Pääoman ja korkojen maksamisen takaa Yhdysvaltain hallitus. Luottoriskiä ei siis ole. G-rahasto tarjoaa mahdollisuuden saada samanlaisia korkoja kuin valtion pitkäaikaiset arvopaperit, mutta ilman pääoman menettämisen riskiä ja hyvin vähäistä tuottojen vaihtelua.

F Fund-U. S. Corporate Bonds

F-rahaston tavoitteena on vastata Lehman Brothers U. S. Aggregaatti (Aggregate Index, LBA) on laaja indeksi, joka edustaa Yhdysvaltain joukkolainamarkkinoita. F-rahasto tarjoaa mahdollisuuden ansaita rahamarkkinarahastojen tuottoja korkeampia tuottoja pitkällä aikavälillä (erityisesti laskevan korkotason aikana) suhteellisen pienellä riskillä.

C-rahasto-suuret yhdysvaltalaiset yritykset (s&P 500)

C-rahaston tavoitteena on vastata Standard and Poor ’ s 500 (S&P 500) – indeksin, laajan markkinaindeksin, joka koostuu 500 suuren ja keskisuuren yhdysvaltalaisen yrityksen osakkeista. C-rahasto tarjoaa mahdollisuuden saada pitkällä aikavälillä mahdollisesti korkea sijoitustuotto laajasti hajautetusta suurten ja keskisuurten yhdysvaltalaisten yritysten osakesalkusta.

s – rahasto-Pienet yhdysvaltalaiset yritykset (Wilshire 4500 Index)

S-rahaston tavoitteena on vastata Dow Jones Wilshire 4500 Completion (DJW 4500) – indeksin suorituskykyä, joka on laaja markkinaindeksi, joka koostuu S&P 500-indeksiin kuulumattomien yhdysvaltalaisten yritysten osakkeista. S-rahasto tarjoaa mahdollisuuden saada pitkällä aikavälillä mahdollisesti korkea sijoitustuotto sijoittamalla pienten ja keskisuurten yhdysvaltalaisten yritysten osakkeisiin.

I rahasto – kansainvälinen rahasto

I rahaston tavoitteena on vastata Morgan Stanley Capital International EAFE (Europe, Australasia, Far East) – indeksin tuloksia. I-rahasto tarjoaa mahdollisuuden ansaita pitkällä aikavälillä mahdollisesti korkea sijoitustuotto sijoittamalla Yhdysvaltojen ulkopuolisten kehittyneiden maiden yritysten osakkeisiin.

l rahasto – Elinkaarirahastot (Target Date-rahastot)

Elinkaarirahastot monipuolistavat osallistujan tilejä G -, F -, C -, S-ja I-rahastojen keskuudessa käyttämällä ammattimaisesti määritettyjä sijoituskokonaisuuksia (allokaatioita), jotka on räätälöity eri aikahorisonteille. L-rahastot tasapainottuvat kunkin pankkipäivän tavoitejaon mukaan. Kunkin rahaston sijoituskokonaisuus mukautuu neljännesvuosittain varovaisempiin sijoituksiin rahaston aikajänteen lyhentyessä. On olemassa 5 erilaista Elinkaarirahastoa, jotka tähtäävät eläkepäiviin vuoteen 2050 mennessä.

vaikka vaihtoehtoja ei ole paljon, ne kattavat useimmat pääindeksit ja niissä on hyvin alhaiset maksut. Vuonna 2016 kaikkien näiden rahastojen hallintokulut olivat .038% vuodessa ($0,38 per $1,000). Se on hyvin alhainen!

myös vähemmän rahastovaihtoehtoja helpottaa sijoittajien sijoittamisen aloittamista. Tutkimukset ovat osoittaneet, että liian monet sijoitusvalinnat 401k-suunnitelmassa voivat johtaa toimimattomuuteen ja aiheuttaa sen, että may-sijoittajat eivät osallistu.

säästöohjelman hallinta

TSP: n hallinta on helppoa, jos se on ainoa sijoitustilisi. Muussa tapauksessa sinun täytyy harkita koko portfoliosi ennen kuin teet muutoksia TSP: si. Muista ottaa huomioon TSP, muut työnantajan sponsoroimat eläketilit, kuten 401k, Roth ja perinteiset IRAs, sekä verotettavat sijoitustilit.

kuten näet, TSP: n hallinta on helppoa aloittaessasi, mutta se voi muuttua nopeasti monimutkaiseksi.

käytän ilmaista Online-ohjelmaa nimeltä Personal Capital auttaakseni sijoitusteni hallinnassa. Henkilökohtaisen pääoman avulla on helppo yhdistää sijoitustilit ja nähdä yleiskuva kaikista sijoituksista yhdessä paikassa. Heidän ilmainen työkalu myös analysoi omaisuuden allokointi, jota voit sitten käyttää tasapainottamaan salkun. Se on erittäin tehokas työkalu!

Lue lisää säästöohjelman hallinnasta, sisältäen kuvakaappauksia ja edistyneitä vinkkejä. Lue lisää henkilökohtaisesta pääomasta tai rekisteröidy ilmaiselle tilille.

miksi kannattaa osallistua säästöohjelmaan

TSP on hyvä tapa sijoittaa eläkepäiviä varten. Se tarjoaa riittävän määrän sijoitusvaihtoehtoja hyvin hajautettuun salkkuun, ja virkamiesjäsenet saavat avokätisesti jopa 5 prosenttia palkastaan. High-3: n tai aikaisempien eläkejärjestelyjen piiriin kuuluvat palvelualan jäsenet eivät ole oikeutettuja samansuuruisiin maksuihin. Säästöohjelma on kuitenkin keskeinen osa yhdistettyä eläkejärjestelmää. BRS-järjestelmän piiriin kuuluvat TSP-osallistujat saavat samat vastaavat rajat kuin heidän siviilikumppaninsa, tai enintään 5%.

säästöohjelmassa tarjotaan myös erittäin alhaisia hallinnointipalkkioita, jopa alempia kuin alan johtajilla, kuten Vanguardilla, Fidelityllä ja Charles Schwabilla.

mutta paras syy osallistua TSP: hen olet sinä. Hallitset taloudellista tulevaisuuttasi, ja TSP on yksi työkalu, jolla voit tehdä tulevaisuudesta paremman. Kannustan kaikkia TSP: hen oikeutettuja tekemään niin, vaikka he aikoisivat jäädä armeijaan eläkkeelle asti. Sotilaseläke palkka on mahtava, mutta se ei koskaan haittaa on hieman ylimääräistä rahaa, kun tulet eläkeikä.

säästösuunnitelma-podcastin jakso: rakastan TSP: tä niin paljon, minulla oli vieras podcastissamme keskustelemassa TSP: n kanssa sijoittamisen hyödyistä. Se on loistava yleiskatsaus siitä, miten TSP toimii ja miksi hyväksyttyjen jäsenten pitäisi osallistua. Tämä oli ensimmäinen podcast nauhoitin, ja minulla oli joitakin teknisiä ongelmia, joten mene varovasti laatu! Kuuntele TSP-podcastin jakso.