Inhoudsopgave

- Spaarzaamheid spaarplan Details

- Toegezegde-bijdrageregeling

- Belastingen Uitgestelde Pensioen Plan

- Automatische THEELEPEL Bijdragen voor Nieuwe Medewerkers

- de Voordelen van Automatische Spaarzaamheid spaarplan Bijdragen

- THEELEPEL Bijdrage Grenzen

- Traditionele en Roth THEELEPEL Plan Opties

- Spaarzaamheid spaarplan Investering Opties

- G Fonds – Korte-termijn-U.S. Treasuries

- F Fund – AMERIKAANSE bedrijfsobligaties

- C Fund – Grote Bedrijven in de V.S. (S&P 500)

- S Fonds – Kleine Bedrijven in de V.S. (Wilshire 4500 Index)

- ik Fund – International Fund

- L Fund Lifecycle Funds (streefdatum Fondsen)

- Het beheren van Uw Spaarzaamheid spaarplan

- Waarom Moet Je Deelnemen aan de Spaarzaamheid spaarplan

Het TSP is een retirement savings programma voor burgers en leden van de strijdkrachten die in dienst zijn van de amerikaanse Federale Overheid. Het VVP lijkt in veel opzichten sterk op een 401(k) – plan. Ze zijn vergelijkbaar omdat ze zowel door werknemers worden gesponsord en ze zijn zowel toegezegde bijdrageregelingen als belastinguitstelregelingen. Zij delen ook dezelfde jaarlijkse bijdrageplafonds.

- details spaarplan

- toegezegde-Bijdrageplan

- Tax Deferred Retirement Plan

- automatische VVD-bijdragen voor nieuwe werknemers

- voordelen van automatische spaartegoeden

- VVD-Bijdrageplafonds

- traditionele en Roth TSP-planopties

- spaarplan beleggingsopties

- G Fund – Short-term US Treasuries

- F fonds-Amerikaanse bedrijfsobligaties

- C Fund-Large U. S. Companies (S&P 500)

- s Fund-Small U. S. Companies (Wilshire 4500 Index)

- I fonds-Internationaal Fonds

- L Fund-Lifecycle Funds (Target Date Funds)

- uw spaarplan beheren

- waarom u zou moeten deelnemen aan het spaarplan

details spaarplan

het spaarplan heeft veel overeenkomsten met andere toegezegde pensioenregelingen, zoals een 401k. er zijn echter enkele opmerkelijke verschillen.

toegezegde-Bijdrageplan

het TSP is een toegezegde-bijdrageplan, wat betekent dat elke TSP-deelnemer zijn eigen individuele rekening heeft. Het bedrag op hun rekening is wat is geïnvesteerd door die persoon, samen met eventuele bijbehorende bijdragen van hun werkgever. Verhogingen of dalingen van de waarde van de holdings, samen met kosten en vergoedingen bepalen ook de waarde van de rekening. Veel burgers in dienst van de overheid komen in aanmerking voor matching fondsen tot 5% van hun totale loon te ontvangen. De meeste militaire leden komen niet in aanmerking voor matching fondsen van welke aard dan ook te ontvangen.

Tax Deferred Retirement Plan

Tax-deferred retirement Plan investeer geld van uw salaris voordat belastingen zijn afgeschreven. Dit geld mag dan groeien in een investeringsplan zonder de belastingdruk die de waarde van de fondsen beïnvloedt. Belastingen worden geheven op de fondsen wanneer ze worden ingetrokken als gekwalificeerde uitkeringen tijdens pensionering.

automatische VVD-bijdragen voor nieuwe werknemers

federale werknemers die deel uitmaken van het federale Werknemerspensioenstelsel (Fer’ s) en na 31 juli 2010 zijn aangenomen, worden automatisch ingeschreven in de VVD met een automatische bijdrage van 3% van hun basisloon, die automatisch van het loon van de werknemer per periode wordt afgetrokken en in het spaarplan wordt gestort. Dit is in aanvulling op de Agentschap automatische bijdragen van 1% van de totale basisloon en zal werknemers in aanmerking komen voor Agentschap Matching bijdragen.

werknemers hebben de mogelijkheid om af te zien van automatische planparticipatie door simpelweg af te zien bij indiensttreding. Daarnaast kunnen TSP-leden op elk moment bijdragen starten, stoppen of wijzigen door gebruik te maken van het elektronische systeem van hun Agentschap of dienst, of door het invullen van het formulier TSP-1 (civiele TSP) of TSP-U-1 (geüniformeerde diensten).

civiele werknemers onder Fer ‘ s hebben ook de mogelijkheid om extra spaargeld te verdienen uit hun basisloon om matching bijdragen van het Agentschap te ontvangen. Civiele TSP-leden die ten minste 5% van hun basissalaris op hun TSP-rekening bijdragen, kunnen het volledige bedrag van de matchingbijdragen van het agentschap ontvangen.

voordelen van automatische spaartegoeden

veel werkgevers in zowel de publieke als de particuliere sector hebben ontdekt dat veel mensen van mening zijn dat pensioenplannen een geweldig idee zijn, maar de werknemers nemen vaak niet de tijd om zich voor de uitkeringen in te schrijven. Bedrijven die automatische inschrijving aanbieden, hebben een stijging van de deelname aan het plan gezien, omdat de meeste mensen ervoor kiezen om de bijdragen op hun plaats te laten. In de meeste gevallen, Dit is een geweldig idee, omdat automatische bijdragen maken het gemakkelijk om te beginnen met het besparen van geld.

als u de mogelijkheid hebt om te beginnen met investeren in de VVD of een vergelijkbaar plan zoals de 401k, ga er dan voor. Het zou u verbazen hoe gemakkelijk u zich kunt aanpassen aan de iets lagere loonstrookjes. Aangezien de bijdragen worden gemaakt voor belastingen, uw salaris daalt eigenlijk met een lager bedrag dan u bijdraagt.

als u bijvoorbeeld $100 per maand bijdraagt, ziet u misschien alleen een verschil van $65 in uw salaris omdat federale en staatsbelastingen niet zijn ingehouden op uw bijdragen. Uw TSP bijdragen zal dan groeien zonder de sleep van de belastingen te houden ze terug totdat u opnames maken in de pensioengerechtigde leeftijd. Over het algemeen is dit een eenvoudige manier om geld te besparen voor pensioen.

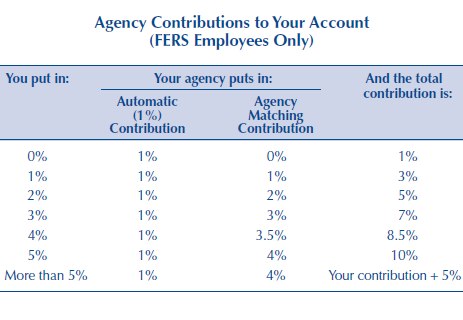

VVD-Bijdrageplafonds

Noot-VVD-Bijdragelimieten: het spaarplan volgt dezelfde bijdragerichtsnoeren als de 401(k). De bijdragelimiet in 2021 is $ 19.500, en degenen die 50 jaar of ouder zijn kunnen “inhaalbijdrage” leveren, tot een extra $6.500 per jaar.

het totale bedrag dat een lid kan bijdragen in een bepaald jaar is maximaal $58.000 onder de maximale jaarlijkse toevoeging limiet (dit maakt het mogelijk voor Agentschap matching bijdragen en bijdragen boven de $19.500 limiet die worden gemaakt in belastingvrije zones).

hier volgt een volledige uitleg van de Bijdragelimieten van het spaarplan, waaronder de agency match voor civiele werknemers, de militaire matching bijdragen die zullen worden opgenomen in het gemengde pensioenstelsel, de impact van het maken van bijdragen tijdens de inzet in een belastingvrije zone, en meer.

de volgende grafiek toont de TSP agentschap matching bijdragen. Houd er rekening mee dat u tot 5% match kunt ontvangen als u ook hetzelfde bedrag inbrengt.

traditionele en Roth TSP-planopties

het TSP biedt deelnemers nu de mogelijkheid om bij te dragen aan een traditionele TSP of een Roth TSP. Het verschil is hoe de fondsen worden belast. Traditionele bijdragen zijn fiscaal aftrekbaar en geven de deelnemer vandaag een pauze. De fondsen groeien belasting-uitgesteld tot ze worden ingetrokken op de pensioengerechtigde leeftijd, op welk moment ze worden belast.

een Roth-plan werkt andersom. Bijdragen worden gemaakt nadat het geld is belast, bijdragen groeien belastingvrij, en worden ingetrokken belastingvrij op de pensioengerechtigde leeftijd. Er zijn voordelen aan beide plannen, dus zorg ervoor dat u Onderzoek wat het beste is voor uw situatie.

na aanmelding voor het spaarplan worden beleggingen automatisch onttrokken aan de maandelijkse looncontrole van de werknemer en belegd in het fonds van zijn keuze. Het wanbetalingsfonds als het G-fonds. Meer uitleg over de afzonderlijke fondsen vindt u hieronder.

spaarplan beleggingsopties

het spaarplan heeft vijf belangrijkste fondsopties waarin men kan beleggen. Ze zijn allemaal gebaseerd op indexfondsen. Indexfondsen zijn een gemakkelijke en goedkope manier om aandelen te kopen die een marktsector volgen. Er is ook een 6e Fonds, de “L fonds,” of Lifecycle fonds, dat is een fonds bestaat uit de 5 belangrijkste fondsen en toegewezen voor een streefdatum pensioen.

hier is een lijst van de middelen die beschikbaar zijn via de VVD (definities overgenomen uit het prospectus van het fonds, voor meer informatie, ga naar de VVD-homepage en klik op Fondsfiles.):

G Fund – Short-term US Treasuries

het G Fund wordt belegd in short-term US Treasury securities speciaal uitgegeven aan de TSP. Betaling van hoofdsom en rente wordt gegarandeerd door de Amerikaanse overheid. Er is dus geen kredietrisico. Het G-fonds biedt de mogelijkheid om rentepercentages te verdienen die vergelijkbaar zijn met die van langlopende overheidsobligaties, maar zonder enig risico van verlies van de hoofdsom en zeer weinig volatiliteit van de winst.

F fonds-Amerikaanse bedrijfsobligaties

het doel van het F fonds is om de prestaties van de Lehman Brothers U. S. Aggregate (LBA) Index, een brede index die de Amerikaanse obligatiemarkt vertegenwoordigt. Het F-fonds biedt de mogelijkheid om rendementen te behalen die hoger liggen dan die van geldmarktfondsen op de lange termijn (met name in perioden van dalende rentevoeten), met een relatief laag risico.

C Fund-Large U. S. Companies (S&P 500)

doel van het C Fund is de prestaties van de Standard and Poor ‘ s 500 (S&P 500) Index, een brede marktindex die bestaat uit aandelen van 500 grote tot middelgrote Amerikaanse bedrijven. Het C-fonds biedt de mogelijkheid om op lange termijn een potentieel hoog investeringsrendement te behalen uit een breed gediversifieerde portefeuille van aandelen van grote en middelgrote Amerikaanse bedrijven.

s Fund-Small U. S. Companies (Wilshire 4500 Index)

het doel van het s Fund is de prestaties van de Dow Jones Wilshire 4500 Completion (DJW 4500) Index, een brede marktindex die bestaat uit aandelen van Amerikaanse bedrijven die niet zijn opgenomen in de S&P 500 Index. Het S-fonds biedt de mogelijkheid om op lange termijn een potentieel hoog investeringsrendement te behalen door te investeren in de aandelen van kleine en middelgrote Amerikaanse bedrijven.

I fonds-Internationaal Fonds

doel van het I fonds is de resultaten van de Morgan Stanley Capital International EAFE (Europe, Australasia, Far East) Index te matchen. Het I-fonds biedt de mogelijkheid om op lange termijn een potentieel hoog investeringsrendement te behalen door te investeren in de aandelen van bedrijven in ontwikkelde landen buiten de Verenigde Staten.

L Fund-Lifecycle Funds (Target Date Funds)

de Lifecycle Funds diversifiëren de deelnemersrekeningen tussen de G -, F -, C -, S-en I-fondsen, met behulp van professioneel bepaalde beleggingsmixen (toewijzingen) die zijn afgestemd op verschillende tijdshorizons. De L-fondsen worden elke werkdag opnieuw in evenwicht gebracht met hun doeltoewijzingen. De beleggingsmix van elk fonds past zich elk kwartaal aan meer conservatieve beleggingen aan naarmate de tijdshorizon van het fonds verkort. Er zijn 5 verschillende levenscyclusfondsen gericht pensioendata tot 2050.

hoewel er niet veel opties zijn om uit te kiezen, hebben deze opties betrekking op de meeste soorten belangrijke indexen en hebben zij zeer lage tarieven. In 2016 waren de administratiekosten voor al deze fondsen .038% per jaar ($0,38 per $ 1.000). Dat is erg laag!

minder fondskeuzes maken het ook gemakkelijker voor beleggers om te beginnen met beleggen. Studies hebben aangetoond dat te veel beleggingskeuzes in een 401k plan kan leiden tot nietsdoen en ertoe kunnen leiden dat beleggers niet deelnemen.

uw spaarplan beheren

uw TSP beheren is eenvoudig als het uw enige beleggingsrekening is. Anders moet u rekening houden met uw volledige portefeuille Voordat u wijzigingen aanbrengt in uw TSP. Zorg ervoor dat u rekening houdt met uw TSP, andere werkgever gesponsorde pensioenrekeningen zoals een 401k, Roth en traditionele IRAs, en belastbare beleggingsrekeningen.

zoals u kunt zien, is het beheren van uw TSP eenvoudig wanneer u begint, maar het kan snel ingewikkeld worden.

Ik gebruik een gratis online software programma genaamd Personal Capital om mijn investeringen te beheren. Persoonlijk kapitaal maakt het eenvoudig om uw beleggingsrekeningen te koppelen en een overzicht te zien van al uw beleggingen op één locatie. Hun gratis tool analyseert ook uw asset allocation, die u vervolgens kunt gebruiken om uw portefeuille opnieuw in evenwicht te brengen. Het is een zeer krachtige tool!

meer informatie over het beheren van uw spaarplan, inclusief screenshots en geavanceerde tips. Meer informatie over persoonlijk kapitaal of meld je aan voor een GRATIS account.

waarom u zou moeten deelnemen aan het spaarplan

de TSP is een geweldige manier om te beleggen voor pensionering. Het biedt een voldoende aantal beleggingsopties voor een goed gediversifieerde portefeuille, en ambtenaren ontvangen een royale match van maximaal 5% van hun salaris. Leden van de dienst onder de High-3 of eerdere pensioenregelingen komen niet in aanmerking voor matching bijdragen. Het spaarplan is echter een belangrijk onderdeel van het gemengde pensioenstelsel. TSP-deelnemers in het kader van de BRS krijgen dezelfde matching limits als hun civiele tegenhangers, of tot 5%.

het spaarplan biedt ook extreem lage beheerskosten, zelfs lager dan marktleiders, zoals Vanguard, Fidelity en Charles Schwab.

maar de beste reden om deel te nemen aan de TSP ben jij. U hebt de controle over uw financiële toekomst, en de TSP is een instrument dat u kunt gebruiken om die toekomst beter te maken. Ik moedig iedereen die in aanmerking komt om deel te nemen aan het TSP aan om dat te doen, zelfs als ze van plan zijn om in het leger te blijven tot hun pensioen. Militaire pensioen betalen is geweldig, maar het kan nooit kwaad om een beetje extra geld hebben wanneer u de pensioengerechtigde leeftijd te bereiken.

Thrift Savings Plan Podcast Episode: ik hou zo veel van de TSP, ik had een gast op onze podcast om de voordelen van investeren met de TSP te bespreken. Het is een geweldig overzicht van hoe de TSP werkt, en waarom in aanmerking komende leden moeten deelnemen. Dit was de eerste podcast die ik opgenomen, en ik had een aantal technische problemen, dus ga rustig op de kwaliteit! Luister naar de TSP Podcast aflevering.