Tabla de Contenidos

- Detalles del Plan de Ahorro de Segunda Mano

- Plan de Contribuciones Definidas

- Plan de Jubilación con Impuestos Diferidos

- Contribuciones Automáticas al TSP para Empleados Nuevos

- Beneficios de Contribuciones Automáticas al Plan de Ahorro de Segunda Mano

- Límites de Contribución al Plan de Ahorro de Segunda Mano

- Opciones de Planes de Ahorro de Segunda Mano Tradicionales y Roth

- Opciones de Inversión del Plan de Ahorro de Segunda Mano

- G Fondo: Bonos del Tesoro estadounidenses a corto plazo

- Fondo F: Bonos corporativos estadounidenses

- Fondo C: Grandes Empresas estadounidenses (S&P 500)

- Fondo S: Pequeñas Empresas estadounidenses (Índice Wilshire 4500)

- Fondo I: Fondo Internacional

- L Fondos del Ciclo de Vida del Fondo (Fondos para la Fecha Límite)

- Administrar su Plan de Ahorros de Segunda Mano

- Por qué debe participar en el Plan de Ahorros de Segunda Mano

El TSP es un programa de ahorros para la jubilación para civiles y miembros de las fuerzas armadas empleados por el Gobierno Federal de los Estados Unidos. El TSP es muy similar a un plan 401 (k) en muchos aspectos. Son similares porque ambos son patrocinados por empleados y ambos son planes de contribuciones definidas y planes de jubilación con impuestos diferidos. También comparten los mismos límites de contribución anual.

- Detalles del Plan de Ahorro de segunda Mano

- Plan de Contribuciones Definidas

- Plan de Jubilación con Impuestos Diferidos

- Contribuciones Automáticas al TSP para Nuevos Empleados

- Beneficios de las Contribuciones Automáticas al Plan de Ahorro

- Límites de Contribución de TSP

- Opciones de plan TSP Tradicional y Roth

- Opciones de inversión del Plan de Ahorro de Segunda Mano

- Fondo G-Bonos del Tesoro de los Estados Unidos a corto plazo

- Fondo F-Bonos Corporativos estadounidenses

- Fondo C-Grandes Empresas estadounidenses (S&P 500)

- Fondo S – Pequeñas Empresas estadounidenses (Índice Wilshire 4500)

- I Fund-International Fund

- Fondos del Ciclo de Vida del Fondo L (Fondos de Fecha Objetivo)

- Administrar su Plan de Ahorro

- Por qué debe Participar en el Plan de Ahorros de Segunda Mano

Detalles del Plan de Ahorro de segunda Mano

El Plan de Ahorro de Segunda Mano tiene muchas similitudes con otros planes de beneficios definidos, como un plan 401k. Sin embargo, hay algunas diferencias notables.

Plan de Contribuciones Definidas

El TSP es un plan de contribuciones definidas, lo que significa que cada participante del TSP tiene su propia cuenta individual. La cantidad en su cuenta es lo que ha invertido esa persona, junto con cualquier contribución equivalente hecha por su empleador. Los aumentos o disminuciones en el valor de las tenencias, junto con los gastos y las tarifas también determinan el valor de la cuenta. Muchos civiles empleados por el gobierno tienen derecho a recibir fondos equivalentes de hasta el 5% de su salario total. La mayoría de los miembros militares no son elegibles para recibir fondos de contrapartida de ningún tipo.

Plan de Jubilación con Impuestos Diferidos

Los planes de jubilación con impuestos diferidos invierten dinero de su cheque de pago antes de que se hayan retirado los impuestos. A continuación, se permite que este dinero crezca en un plan de inversión sin que el arrastre de los impuestos afecte el valor de los fondos. Los impuestos se gravan sobre los fondos cuando se retiran como distribuciones calificadas durante la jubilación.

Contribuciones Automáticas al TSP para Nuevos Empleados

Los empleados federales que forman parte del Sistema de Jubilación de Empleados Federales (FERS, por sus siglas en inglés) y fueron contratados después del 31 de julio de 2010 se inscribirán automáticamente en el TSP con una contribución automática del 3% de su salario básico, que se deducirá automáticamente del salario del empleado en cada período y se depositará en el Plan de Ahorros de Segunda Mano. Esto se suma a las Contribuciones Automáticas de la Agencia del 1% del salario base total y hará que los empleados sean elegibles para las Contribuciones Equivalentes de la Agencia.

Los empleados tienen la opción de excluirse de la participación automática en el plan simplemente excluyéndose cuando son contratados. Además, los miembros del TSP pueden iniciar, detener o cambiar sus contribuciones en cualquier momento utilizando el sistema electrónico de su agencia o servicio, o rellenando el formulario TSP-1 (TSP civil) o TSP-U-1 (servicios uniformados).

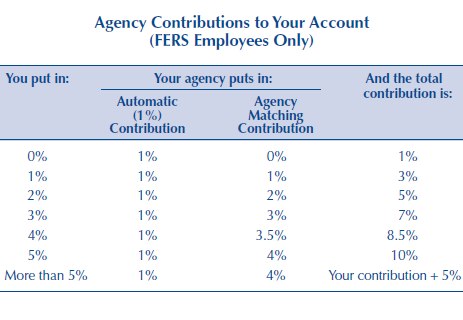

Los empleados civiles bajo FERS también tienen la oportunidad de ganar contribuciones adicionales al Plan de Ahorro de Ahorro de su sueldo base para recibir Contribuciones equivalentes de la Agencia. Los miembros civiles del TSP que aporten al menos el 5% de su sueldo básico a su cuenta del TSP pueden recibir el monto total de las contribuciones equivalentes de la agencia.

Beneficios de las Contribuciones Automáticas al Plan de Ahorro

Muchos empleadores del sector público y privado han descubierto que muchas personas creen que los planes de jubilación son una gran idea, pero los empleados a menudo no se toman el tiempo para inscribirse en los beneficios. Las empresas que ofrecen inscripción automática han visto un aumento en la participación en el plan, ya que la mayoría de las personas optan por dejar las contribuciones en su lugar. En la mayoría de los casos, esta es una gran idea porque las contribuciones automáticas hacen que sea fácil comenzar a ahorrar dinero.

Si tiene la oportunidad de comenzar a invertir en el TSP o en un plan similar, como el 401k, adelante. Le sorprendería lo fácil que puede adaptarse a los cheques de pago ligeramente más bajos. Dado que las contribuciones se hacen antes de impuestos, su cheque de pago en realidad disminuye en una cantidad menor de la que está contribuyendo.

Por ejemplo, si está contribuyendo 1 100 por mes, es posible que solo vea una diferencia de 6 65 en su cheque de pago porque los impuestos federales y estatales no se han retenido de sus contribuciones. Sus contribuciones al TSP aumentarán sin la carga de impuestos que las retiene hasta que realice retiros en la edad de jubilación. En general, esta es una forma sencilla de ahorrar dinero para la jubilación.

Límites de Contribución de TSP

Nota-Límites de Contribución al TSP: El Plan de Ahorro de Segunda Mano sigue las mismas pautas de contribución que el 401 (k). El límite de contribución en 2021 es de $19,500, y aquellos que tienen 50 años o más pueden hacer contribuciones de «recuperación», hasta 6 6,500 adicionales por año.

La cantidad total que un miembro puede contribuir en un año determinado es de hasta 5 58,000 por debajo del Límite Máximo de Adición Anual (esto permite contribuciones de igualación de agencias y contribuciones por encima del límite de $19,500 que se realizan en zonas exentas de impuestos).

Aquí hay una explicación completa de los límites de contribución del Plan de Ahorro, incluida la contrapartida de la agencia para los empleados civiles, las contribuciones de contrapartida militares que se incluirán en el Sistema de Jubilación Combinada, el impacto de hacer contribuciones mientras se despliega en una zona exenta de impuestos, y más.

En el siguiente gráfico se muestran las contribuciones equivalentes de las agencias del TSP. Tenga en cuenta que puede recibir hasta un 5% de coincidencia si también pone la misma cantidad.

Opciones de plan TSP Tradicional y Roth

El TSP ahora ofrece a los participantes la oportunidad de contribuir a un TSP Tradicional o un TSP Roth. La diferencia es cómo se gravan los fondos. Las contribuciones tradicionales son deducibles de impuestos y le dan al participante un descanso hoy. Los fondos crecen con impuestos diferidos hasta que se retiran a la edad de jubilación, momento en el que se gravan.

Un plan Roth funciona de la manera opuesta. Las contribuciones se hacen después de que el dinero haya sido gravado, las contribuciones crecen libres de impuestos y se retiran libres de impuestos a la edad de jubilación. Hay beneficios para ambos planes, así que asegúrese de investigar cuál es el mejor para su situación.

Después de inscribirse en el Plan de Ahorro, las inversiones se retiran automáticamente del cheque de pago mensual del empleado y se invierten en el fondo de su elección. El fondo por defecto si es el Fondo G. A continuación encontrará más explicaciones sobre los fondos individuales.

Opciones de inversión del Plan de Ahorro de Segunda Mano

El Plan de Ahorro de Segunda Mano tiene 5 opciones de fondos principales en las que se puede invertir. Todos se basan en fondos indexados. Los fondos indexados son una forma fácil y de bajo costo de comprar acciones que rastrean un sector del mercado. También hay un sexto fondo, el «Fondo L», o Fondo de Ciclo de Vida, que es un fondo compuesto por los 5 fondos principales y asignado para una fecha de jubilación objetivo.

Aquí hay una lista de los fondos disponibles a través del TSP (definiciones tomadas del folleto del fondo, para obtener más información, vaya a la página de inicio del TSP y haga clic en las Hojas de Fondos.):

Fondo G-Bonos del Tesoro de los Estados Unidos a corto plazo

El Fondo G se invierte en valores del Tesoro de los Estados Unidos a corto plazo emitidos especialmente para el TSP. El pago del capital y los intereses está garantizado por el Gobierno de los Estados Unidos. Por lo tanto, no hay riesgo de crédito. El Fondo G ofrece la oportunidad de obtener tipos de interés similares a los de los títulos públicos a largo plazo, pero sin riesgo de pérdida de capital y muy poca volatilidad de los ingresos.

Fondo F-Bonos Corporativos estadounidenses

El objetivo del Fondo F es igualar el rendimiento de Lehman Brothers U. S. Índice agregado (LBA), un índice amplio que representa el mercado de bonos de Estados Unidos. El Fondo F ofrece la oportunidad de obtener tasas de rendimiento superiores a las de los fondos del mercado monetario a largo plazo (especialmente durante períodos de disminución de las tasas de interés), con un riesgo relativamente bajo.

Fondo C-Grandes Empresas estadounidenses (S&P 500)

El objetivo del Fondo C es igualar el rendimiento del Índice Standard and Poor’s 500 (S&P 500), un índice de mercado amplio compuesto por acciones de 500 grandes y medianas empresas estadounidenses. El Fondo C ofrece la oportunidad de obtener un rendimiento de inversión potencialmente alto a largo plazo de una cartera ampliamente diversificada de acciones de grandes y medianas empresas estadounidenses.

Fondo S – Pequeñas Empresas estadounidenses (Índice Wilshire 4500)

El objetivo del Fondo S es igualar el rendimiento del Índice Dow Jones Wilshire 4500 Completion (DJW 4500), un índice de mercado amplio compuesto por acciones de empresas estadounidenses no incluidas en el Índice S&P 500. El Fondo S ofrece la oportunidad de obtener un rendimiento de inversión potencialmente alto a largo plazo invirtiendo en acciones de pequeñas y medianas empresas estadounidenses.

I Fund-International Fund

El objetivo del I Fund es igualar el rendimiento del Índice Morgan Stanley Capital International EAFE (Europa, Australasia, Extremo Oriente). El Fondo I ofrece la oportunidad de obtener un rendimiento de inversión potencialmente alto a largo plazo invirtiendo en acciones de empresas de países desarrollados fuera de los Estados Unidos.

Fondos del Ciclo de Vida del Fondo L (Fondos de Fecha Objetivo)

Los Fondos del Ciclo de Vida diversifican las cuentas de los participantes entre los Fondos G, F, C, S e I, utilizando combinaciones de inversión (asignaciones) determinadas por profesionales que se adaptan a diferentes horizontes temporales. Los Fondos L se reequilibran a sus asignaciones objetivo cada día hábil. La combinación de inversiones de cada fondo se ajusta trimestralmente a inversiones más conservadoras a medida que el horizonte temporal de la caja se acorta. Hay 5 Fondos de Ciclo de Vida diferentes que apuntan a fechas de jubilación hasta 2050.

Aunque no hay muchas opciones para elegir, estas opciones cubren la mayoría de los tipos de índices principales y tienen tarifas muy bajas. En 2016, los gastos administrativos de todos estos fondos fueron .038% por año (0,38 dólares por 1.000 dólares). Que es muy bajo!

Menos opciones de fondos también hacen que sea más fácil para los inversores comenzar a invertir. Los estudios han demostrado que demasiadas opciones de inversión en un plan 401k pueden llevar a la inacción y provocar que los inversores no participen.

Administrar su Plan de Ahorro

Administrar su TSP es fácil si es su única cuenta de inversión. De lo contrario, deberá considerar toda su cartera antes de realizar cambios en su TSP. Asegúrese de considerar su TSP, otras cuentas de jubilación patrocinadas por el empleador, como 401k, cuentas IRA Roth y Tradicionales, y cuentas de inversión gravables.

Como puede ver, administrar su TSP es fácil cuando está comenzando, pero puede complicarse rápidamente.

Uso un programa de software gratuito en línea llamado Personal Capital para ayudar a administrar mis inversiones. Personal Capital hace que sea fácil vincular sus cuentas de inversión y ver una visión general de todas sus inversiones en un solo lugar. Su herramienta gratuita también analiza la asignación de activos, que puede usar para reequilibrar su cartera. Es una herramienta muy poderosa!

Obtenga más información sobre cómo administrar su Plan de Ahorro, incluidas capturas de pantalla y consejos avanzados. Obtenga más información sobre Capital Personal o regístrese para obtener una cuenta GRATUITA.

Por qué debe Participar en el Plan de Ahorros de Segunda Mano

El TSP es una excelente manera de invertir para la jubilación. Ofrece un número suficiente de opciones de inversión para una cartera bien diversificada, y los miembros de la administración pública reciben una generosa contrapartida de hasta el 5% de su salario. Los miembros de servicio bajo los planes de jubilación High-3 o anteriores no son elegibles para contribuciones equivalentes. Sin embargo, el Plan de Ahorro de Segunda Mano es un componente clave del Sistema de Jubilación Combinada. Los participantes de TSP bajo el BRS recibirán los mismos límites de coincidencia que sus contrapartes civiles, o hasta el 5%.

El Plan de ahorro Thrift también ofrece tarifas de gestión extremadamente bajas, incluso más bajas que las de los líderes de la industria, como Vanguard, Fidelity y Charles Schwab.

Pero la mejor razón para participar en el TSP eres tú. Usted tiene el control de su futuro financiero, y el TSP es una herramienta que puede usar para mejorar ese futuro. Aliento a todos los que son elegibles para participar en el TSP a que lo hagan, incluso si planean permanecer en el ejército hasta la jubilación. El pago de jubilación militar es increíble, pero nunca está de más tener un poco de dinero extra cuando llegas a la edad de jubilación.

Episodio del Podcast del Plan de Ahorros de segunda mano: Me encanta el TSP, tuve un invitado en nuestro podcast para hablar sobre los beneficios de invertir con el TSP. Es una excelente visión general de cómo funciona el TSP y por qué los miembros elegibles deben participar. Este fue el primer podcast que grabé, y tuve algunos problemas técnicos, ¡así que ten cuidado con la calidad! Escucha el episodio del Podcast de TSP.