cuprins

- detalii despre planul de Economii Thrift

- planul de contribuție definită

- planul de pensionare amânată pentru impozit

- contribuții automate TSP pentru noii angajați

- beneficiile planului de economii automate de economisire contribuții

- limitele contribuției TSP

- opțiunile planului tsp tradițional și Roth

- Opțiuni de investiții ale planului de Economii Thrift

- G Fond – Trezoreriile SUA pe termen scurt

- F fond-obligațiuni corporative americane

- c fond – companii mari din SUA (S&P 500)

- s fond – companii mici din SUA (Wilshire 4500 Index)

- i fond – Fondul Internațional

- L fond – fonduri pentru ciclul de viață (fonduri pentru data țintă)

- gestionarea planul de Economii cumpătare

- de ce ar trebui să participe la planul de Economii cumpătare

TSP este un program de economii de pensionare pentru civili și membri ai forțelor armate care sunt angajați de către Guvernul Federal al Statelor Unite. TSP este foarte similar cu un plan de 401 (k) în multe feluri. Acestea sunt similare, deoarece ambele sunt sponsorizate de angajați și sunt atât planuri de contribuții definite, cât și planuri de pensionare amânate de impozite. De asemenea, au aceleași limite anuale de contribuție.

- detalii plan de Economii cumpătare

- plan de contribuții definite

- planul de pensionare amânată pentru impozite

- contribuții automate TSP pentru noii angajați

- beneficii ale contribuțiilor automate ale planului de economisire

- limitele contribuției TSP

- Opțiuni de plan tradițional și Roth TSP

- planul de Economii Thrift Opțiuni de investiții

- Fondul G – Trezoreriile SUA pe termen scurt

- F Fund – obligațiuni corporative americane

- Fondul c-companii mari din SUA (s & P 500)

- s Fund – companii mici din SUA (Wilshire 4500 Index)

- Fondul I-Fondul Internațional

- l fond – fonduri pentru ciclul de viață (fonduri pentru data țintă)

- gestionarea planului de economii de economisire

- de ce ar trebui să participați la planul de Economii economice

detalii plan de Economii cumpătare

planul de Economii cumpătare are multe asemănări cu alte planuri de beneficii determinate, cum ar fi un 401k. cu toate acestea, există câteva diferențe notabile.

plan de contribuții definite

PCV este un plan de contribuții definite, ceea ce înseamnă că fiecare participant la PCV are propriul cont individual. Suma din contul lor este ceea ce a fost investit de acea persoană, împreună cu orice contribuții de potrivire făcute de angajatorul lor. Creșterile sau scăderile valorii deținerilor, împreună cu cheltuielile și taxele determină, de asemenea, valoarea contului. Mulți civili angajați de guvern sunt eligibili să primească fonduri potrivite până la 5% din salariul total. Majoritatea militarilor nu sunt eligibili pentru a primi fonduri de potrivire de orice fel.

planul de pensionare amânată pentru impozite

planurile de pensionare amânate pentru impozite investiți bani din salariul dvs. înainte ca orice taxe să fie scoase. Acești bani sunt apoi lăsați să crească într-un plan de investiții fără ca impozitele să afecteze valoarea fondurilor. Impozitele sunt evaluate pe fonduri atunci când sunt retrase ca distribuții calificate în timpul pensionării.

contribuții automate TSP pentru noii angajați

angajații federali care fac parte din Sistemul Federal de pensionare a angajaților (FERS) și au fost angajați după 31 iulie 2010 vor fi înscriși automat în TSP cu o contribuție automată de 3% din salariul lor de bază, care va fi dedus automat din salariul angajatului în fiecare perioadă și depus în planul de economii de Economie. Aceasta se adaugă contribuțiilor automate ale Agenției de 1% din salariul de bază total și va face angajații eligibili pentru contribuțiile de potrivire a Agenției.

angajații au opțiunea de a renunța la participarea automată a planului prin simpla renunțare atunci când sunt angajați. În plus, membrii TSP pot porni, opri sau modifica contribuțiile în orice moment prin utilizarea sistemului electronic al agenției sau al serviciului lor sau prin completarea formularului TSP-1 (civil TSP) sau TSP-U-1 (Servicii uniforme).

angajații civili din cadrul FERS au, de asemenea, posibilitatea de a câștiga contribuții suplimentare la planul de economii de economisire din salariul lor de bază pentru a primi contribuții de potrivire a Agenției. Membrii civili ai TSP care contribuie cu cel puțin 5% din salariul lor de bază în contul TSP pot primi întreaga sumă a contribuțiilor de potrivire a Agenției.

beneficii ale contribuțiilor automate ale planului de economisire

mulți angajatori atât din sectorul public, cât și din cel privat au descoperit că mulți oameni cred că planurile de pensionare sunt o idee grozavă, dar angajații adesea nu își fac timp să se înscrie pentru beneficii. Companiile care oferă înscrierea automată au văzut o creștere a participării la plan, deoarece majoritatea oamenilor optează să lase contribuțiile la locul lor. În majoritatea cazurilor, aceasta este o idee minunată, deoarece contribuțiile automate facilitează începerea economisirii de bani.

dacă aveți ocazia să începeți să investiți în TSP sau într-un plan similar, cum ar fi 401k, atunci mergeți la el. Ați fi surprins de cât de ușor vă puteți adapta la salariile ușor mai mici. Deoarece contribuțiile sunt făcute înainte de impozite, salariul dvs. scade de fapt cu o sumă mai mică decât contribuiți.

de exemplu, dacă contribuiți cu 100 USD pe lună, este posibil să vedeți o diferență de 65 USD în salariul dvs., deoarece impozitele federale și de stat nu au fost reținute din contribuțiile dvs. Contribuțiile dvs. de TSP vor crește apoi fără ca taxele să le rețină până când veți face retrageri la vârsta de pensionare. În general, acesta este un mod simplu de a economisi bani pentru pensionare.

limitele contribuției TSP

notă-limite de contribuție TSP: planul de Economii Thrift urmează aceleași linii directoare de contribuție ca și 401(k). Limita contribuției în 2021 este de 19.500 USD, iar cei care au vârsta de 50 de ani sau mai mult pot face contribuții „de recuperare”, până la 6.500 USD suplimentari pe an.

suma totală pe care un membru o poate contribui în orice an dat este de până la 58.000 USD sub limita maximă anuală de adăugare (acest lucru permite contribuțiile de potrivire a Agenției și contribuțiile peste limita de 19.500 USD care se fac în zonele scutite de impozite).

iată o explicație completă a limitelor contribuției planului de economii de economisire, inclusiv potrivirea Agenției pentru angajații civili, contribuțiile militare care vor fi incluse în sistemul mixt de pensionare, impactul contribuțiilor în timp ce sunt dislocate într-o zonă scutită de taxe și multe altele.

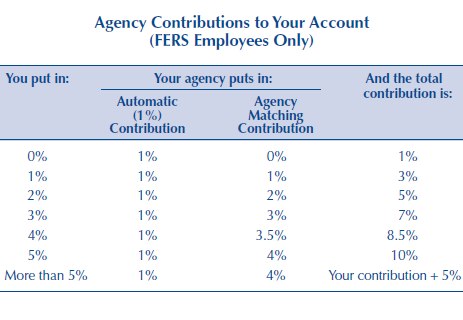

următoarea diagramă prezintă contribuțiile Agenției TSP potrivite. Rețineți că puteți primi până la un meci de 5% dacă puneți și aceeași sumă.

Opțiuni de plan tradițional și Roth TSP

TSP oferă acum participanților posibilitatea de a contribui la o TSP tradițională sau la o TSP Roth. Diferența este modul în care fondurile sunt impozitate. Contribuțiile tradiționale sunt deductibile fiscal și oferă participantului o pauză astăzi. Fondurile cresc impozitul-amânat până când sunt retrase la vârsta de pensionare, moment în care sunt impozitate.

un plan Roth funcționează invers. Contribuțiile se fac după ce banii au fost impozitați, contribuțiile cresc fără taxe și sunt retrase fără taxe la vârsta de pensionare. Există beneficii pentru ambele planuri, deci asigurați-vă că cercetați care este cel mai bun pentru situația dvs.

după înscrierea la planul de Economii Thrift, investițiile sunt retrase automat din cecul lunar de plată al angajatului și investite în fondul ales de acesta. Fondul implicit în cazul în care fondul G. Mai multe explicații despre fondurile individuale sunt mai jos.

planul de Economii Thrift Opțiuni de investiții

planul de Economii Thrift are 5 opțiuni principale de fond în care se poate investi. Toate se bazează pe fonduri indexate. Fondurile Index sunt o modalitate ușoară și ieftină de a cumpăra acțiuni care urmăresc un sector de piață. Există, de asemenea, un al 6-lea Fond, „Fondul L” sau fondul ciclului de viață, care este un fond format din cele 5 fonduri principale și alocat pentru o dată țintă de pensionare.

Iată o listă a fondurilor disponibile prin TSP (definiții preluate din prospectul fondului, pentru mai multe informații, accesați pagina principală TSP și faceți clic pe fișele Fondului.):

Fondul G – Trezoreriile SUA pe termen scurt

Fondul G este investit în titluri de trezorerie americane pe termen scurt emise special către TSP. Plata principalului și a dobânzii este garantată de Guvernul SUA. Astfel, nu există risc de credit. Fondul G oferă posibilitatea de a câștiga rate ale dobânzii similare cu cele ale titlurilor de stat pe termen lung, dar fără niciun risc de pierdere a principalului și foarte puțină volatilitate a câștigurilor.

F Fund – obligațiuni corporative americane

obiectivul fondului F este de a se potrivi cu performanța Lehman Brothers U. S. Indicele agregat (LBA), un indice larg care reprezintă piața obligațiunilor din SUA. Fondul F oferă posibilitatea de a câștiga rate de rentabilitate care le depășesc pe cele ale fondurilor de piață monetară pe termen lung (în special în perioadele de scădere a ratelor dobânzii), cu risc relativ scăzut.

Fondul c-companii mari din SUA (s & P 500)

Obiectivul Fondului C este de a se potrivi cu performanța indicelui Standard and Poor ‘ s 500 (S& P 500), un indice de piață larg format din acțiuni de 500 de companii americane mari și mijlocii. Fondul C oferă posibilitatea de a câștiga un randament potențial ridicat al investițiilor pe termen lung dintr-un portofoliu larg diversificat de acțiuni ale companiilor americane mari și mijlocii.

s Fund – companii mici din SUA (Wilshire 4500 Index)

Obiectivul Fondului S este de a se potrivi cu performanța indicelui Dow Jones Wilshire 4500 complement (DJW 4500), un indice de piață larg format din acțiuni ale companiilor americane care nu sunt incluse în indicele S&P 500. Fondul S oferă posibilitatea de a câștiga un randament potențial ridicat al investițiilor pe termen lung, investind în acțiunile companiilor americane mici și mijlocii.

Fondul I-Fondul Internațional

Obiectivul Fondului I este de a corespunde performanței indicelui Morgan Stanley Capital International EAFE (Europa, Australasia, Orientul Îndepărtat). Fondul I oferă posibilitatea de a câștiga un randament potențial ridicat al investițiilor pe termen lung, investind în acțiunile companiilor din țările dezvoltate din afara Statelor Unite.

l fond – fonduri pentru ciclul de viață (fonduri pentru data țintă)

fondurile pentru ciclul de viață diversifică conturile participanților între fondurile G, F, C, S și I, utilizând mixuri de investiții determinate profesional (alocări) adaptate la diferite orizonturi de timp. Fondurile L sunt reechilibrate la alocările țintă în fiecare zi lucrătoare. Mixul de investiții al fiecărui fond se ajustează trimestrial la investiții mai conservatoare, pe măsură ce orizontul de timp al Fondului se scurtează. Există 5 fonduri diferite pentru ciclul de viață care vizează datele de pensionare până în 2050.

deși nu există multe opțiuni din care să alegeți, aceste opțiuni acoperă majoritatea tipurilor de indici majori și au taxe foarte mici. În 2016, cheltuielile administrative pentru toate aceste fonduri a fost .038% pe an (0,38 USD pe 1.000 USD). Este foarte scăzut!

mai puține opțiuni de fonduri facilitează, de asemenea, investitorii să înceapă să investească. Studiile au arătat că prea multe opțiuni de investiții într-un plan 401k pot duce la inacțiune și pot determina investitorii să nu participe.

gestionarea planului de economii de economisire

gestionarea TSP este ușoară dacă este singurul dvs. cont de investiții. În caz contrar, va trebui să luați în considerare întregul portofoliu înainte de a face modificări la TSP. Asigurați-vă că luați în considerare TSP-ul dvs., alte conturi de pensionare sponsorizate de angajator, cum ar fi 401k, Roth și iras tradiționale și conturi de investiții impozabile.

după cum puteți vedea, gestionarea TSP este ușoară atunci când începeți, dar poate deveni rapid complicată.

folosesc un program software online gratuit numit capital Personal pentru a ajuta la gestionarea investițiilor mele. Capitalul Personal facilitează conectarea conturilor dvs. de investiții și vizualizarea unei imagini de ansamblu a tuturor investițiilor dvs. într-o singură locație. Instrumentul lor gratuit analizează, de asemenea, alocarea activelor dvs., pe care le puteți utiliza apoi pentru a vă reechilibra portofoliul. Este un instrument foarte puternic!

Aflați mai multe despre gestionarea planului dvs. de economii, inclusiv capturi de ecran și sfaturi avansate. Aflați mai multe despre Capitalul Personal sau înscrieți-vă pentru un cont gratuit.

de ce ar trebui să participați la planul de Economii economice

TSP este o modalitate excelentă de a investi pentru pensionare. Oferă un număr suficient de opțiuni de investiții pentru un portofoliu bine diversificat, iar membrii serviciului public primesc un meci generos de până la 5% din salariul lor. Membrii serviciului în cadrul planurilor de pensionare High-3 sau anterioare nu sunt eligibili pentru contribuții potrivite. Cu toate acestea, planul de economii de economisire este o componentă cheie a sistemului mixt de pensionare. Participanții la TSP din cadrul BRS vor primi aceleași limite de potrivire ca și omologii lor civili, sau până la 5%.

planul de Economii Thrift oferă, de asemenea, taxe de gestionare extrem de mici, chiar mai mici decât liderii din industrie, cum ar fi Vanguard, Fidelity și Charles Schwab.

dar cel mai bun motiv pentru a participa la PCV ești tu. Aveți controlul asupra viitorului dvs. financiar, iar TSP este un instrument pe care îl puteți utiliza pentru a face acel viitor mai bun. Îi încurajez pe toți cei care sunt eligibili să participe la PCV să facă acest lucru, chiar dacă intenționează să rămână în armată până la pensionare. Plata pensiilor militare este minunată, dar nu strică niciodată să ai niște bani în plus când ajungi la vârsta de pensionare.

Thrift Savings Plan Podcast Episod: îmi place TSP atât de mult, am avut un oaspete pe podcast-ul nostru pentru a discuta despre beneficiile investiției cu TSP. Este o imagine de ansamblu excelentă a modului în care funcționează TSP și de ce ar trebui să participe membrii eligibili. Acesta a fost primul podcast pe care l-am înregistrat și am avut câteva probleme tehnice, așa că mergeți ușor la calitate! Ascultați episodul podcast TSP.