spis treści

- szczegóły planu Thrift Savings

- plan o zdefiniowanej składce

- Plan odroczonej emerytury podatkowej

- automatyczne składki TSP dla nowych pracowników

- korzyści z automatycznego planu oszczędnościowego składek

- limity składek tsp

- opcje planu tradycyjnego i Roth TSP

- opcje inwestycyjne planu oszczędnościowego oszczędnościowego

- G F Fund – obligacje korporacyjne USA

- F Fund-obligacje korporacyjne USA

- C Fund – duże amerykańskie spółki (S&P 500)

- s Fund – małe amerykańskie spółki (Wilshire 4500 Index)

- i Fund – Międzynarodowy Fundusz

- L fundusz – fundusze cyklu życia (fundusze z datą docelową)

- Zarządzanie planem oszczędnościowym

- dlaczego warto wziąć udział w planie oszczędnościowym

TSP to program oszczędności emerytalnych dla cywilów i członków sił zbrojnych, którzy są zatrudnieni przez rząd federalny Stanów Zjednoczonych. TSP jest pod wieloma względami bardzo podobny do planu 401(k). Są one podobne, ponieważ są one zarówno sponsorowane przez pracowników i są one zarówno zdefiniowane plany składek i podatkowe odroczone Plany emerytalne. Mają one również te same roczne limity składek.

- szczegóły planu oszczędności oszczędnościowych

- Plan zdefiniowanej składki

- tax Deferred Retirement Plan

- automatyczne składki na TSP dla nowych pracowników

- korzyści z automatycznego planu oszczędnościowego składki

- limity składek TSP

- opcje planu TSP Traditional i Roth

- opcje inwestycyjne Thrift Savings Plan

- G Fund – Krótkoterminowe amerykańskie papiery wartościowe

- F Fund – amerykańskie obligacje korporacyjne

- C Fund-Large U. S. Companies (s&P 500)

- s Fund – Small U. S. Companies (Wilshire 4500 Index)

- i Fund – Fundusz Międzynarodowy

- fundusze z cyklu życia funduszu L (fundusze z datą docelową)

- Zarządzanie planem oszczędnościowym

- dlaczego warto wziąć udział w programie oszczędnościowym

szczegóły planu oszczędności oszczędnościowych

plan oszczędności oszczędnościowych ma wiele podobieństw do innych programów o zdefiniowanych świadczeniach, takich jak 401k. istnieje jednak kilka znaczących różnic.

Plan zdefiniowanej składki

TSP jest planem zdefiniowanej składki, co oznacza, że każdy uczestnik TSP ma swoje indywidualne konto. Kwota na ich koncie jest tym, co została zainwestowana przez tę osobę, wraz z odpowiednimi wkładami wniesionymi przez ich pracodawcę. Wzrost lub spadek wartości aktywów wraz z wydatkami i opłatami również określają wartość rachunku. Wielu cywilów zatrudnionych przez rząd jest uprawnionych do otrzymywania odpowiednich funduszy do 5% ich całkowitego wynagrodzenia. Większość członków wojskowych nie jest uprawniona do otrzymywania takich samych funduszy.

tax Deferred Retirement Plan

Tax-odroczone Plany emerytalne zainwestuj pieniądze z wypłaty, zanim podatki zostaną pobrane. Pieniądze te mogą następnie rosnąć w planie inwestycyjnym bez przeciągania podatków wpływających na wartość funduszy. Podatki są naliczane od funduszy, gdy są one wycofywane jako wypłaty kwalifikowane podczas przechodzenia na emeryturę.

automatyczne składki na TSP dla nowych pracowników

pracownicy federalni, którzy są częścią federalnego systemu emerytalnego pracowników (Fers) i zostali zatrudnieni po 31 lipca 2010 r., zostaną automatycznie zapisani do TSP z automatyczną składką w wysokości 3% ich wynagrodzenia podstawowego, które będzie automatycznie odliczane od wynagrodzenia pracownika w każdym okresie i zdeponowane w planie oszczędnościowym. Jest to dodatek do automatycznych składek Agencji w wysokości 1% całkowitego wynagrodzenia podstawowego i sprawi, że pracownicy będą kwalifikować się do składek dopasowanych do Agencji.

pracownicy mają możliwość rezygnacji z automatycznego uczestnictwa w planie, po prostu rezygnując z momentu zatrudnienia. Ponadto członkowie TSP mogą rozpoczynać, zatrzymywać lub zmieniać składki w dowolnym momencie, korzystając z systemu elektronicznego swojej agencji lub służby lub wypełniając formularz TSP-1 (cywilny TSP) lub TSP-U-1 (służby mundurowe).

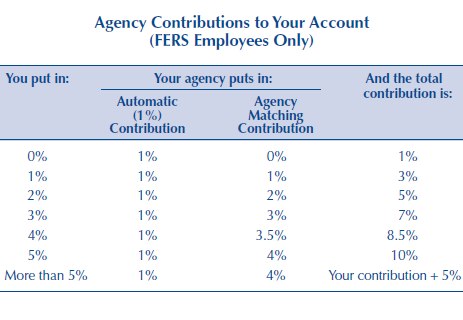

pracownicy cywilni w ramach FERS mają również możliwość zarabiania na dodatkowych składkach z planu oszczędnościowego z wynagrodzenia podstawowego, aby otrzymać składki dopasowane do Agencji. Cywilni członkowie TSP, którzy wpłacają co najmniej 5% wynagrodzenia podstawowego na swoje konto TSP, mogą otrzymać pełną kwotę składek agencyjnych.

korzyści z automatycznego planu oszczędnościowego składki

wielu pracodawców zarówno w sektorze publicznym, jak i prywatnym odkryło, że wiele osób uważa, że Plany emerytalne są świetnym pomysłem, ale pracownicy często nie poświęcają czasu na zapisanie się na świadczenia. Firmy, które oferują automatyczną rejestrację, odnotowały wzrost udziału w planie, ponieważ większość ludzi decyduje się pozostawić składki na miejscu. W większości przypadków jest to świetny pomysł, ponieważ automatyczne składki ułatwiają rozpoczęcie oszczędzania pieniędzy.

jeśli masz okazję zacząć inwestować w TSP lub podobny plan, taki jak 401k, to idź do niego. Będziesz zaskoczony, jak łatwo można dostosować się do nieco niższych wypłat. Ponieważ składki są dokonywane przed opodatkowaniem, Twoja wypłata faktycznie zmniejsza się o niższą kwotę niż wkładasz.

na przykład, jeśli wpłacasz $100 miesięcznie, możesz zobaczyć różnicę w wysokości $65 w wypłacie, ponieważ podatki federalne i stanowe nie zostały potrącone z Twoich składek. Twoje składki TSP będą rosły bez przeciągania podatków, które je powstrzymują, dopóki nie dokonasz wypłat w wieku emerytalnym. Ogólnie rzecz biorąc, jest to prosty sposób na zaoszczędzenie pieniędzy na emeryturę.

limity składek TSP

Uwaga-limity składek TSP: plan oszczędności oszczędnościowych stosuje się do tych samych wytycznych dotyczących składek, co 401(k). Limit składek w 2021 wynosi $19,500, a ci, którzy są w wieku 50 lub powyżej, mogą dokonywać” nadrabiania ” składek, do dodatkowych $6,500 rocznie.

całkowita kwota, którą członek może wnieść w danym roku, wynosi do 58 000 USD w ramach maksymalnego rocznego limitu dodawania (pozwala to na dopasowanie wkładów agencji i wkładów powyżej limitu 19 500 USD, które są dokonywane w strefach zwolnionych z podatku).

poniżej znajduje się pełne wyjaśnienie limitów składek w ramach planu oszczędnościowego, w tym dopasowania agencyjnego dla pracowników cywilnych, dopasowania wojskowego składek, które zostaną uwzględnione w mieszanym systemie emerytalnym, wpływu opłacania składek podczas pobytu w strefie zwolnionej od podatku i innych.

Poniższy wykres pokazuje TSP agencji dopasowanie składek. Pamiętaj, że możesz otrzymać do 5% dopasowania, jeśli również włożysz tę samą kwotę.

opcje planu TSP Traditional i Roth

TSP oferuje teraz uczestnikom możliwość przyczynienia się do tradycyjnego TSP lub TSP Roth. Różnica polega na tym, jak środki są opodatkowane. Tradycyjne składki można odliczyć od podatku i dać Uczestnikowi przerwę już dziś. Fundusze rosną podatkowo-odroczone do momentu ich wycofania w wieku emerytalnym, w którym to czasie są opodatkowane.

Plan Rotha działa odwrotnie. Składki są wnoszone po opodatkowaniu pieniędzy, składki rosną bez podatku i są wycofywane bez podatku w wieku emerytalnym. Istnieją korzyści dla obu planów, więc należy zbadać, który jest najlepszy dla twojej sytuacji.

po zapisaniu się do planu oszczędnościowego, inwestycje są automatycznie wycofywane z miesięcznej wypłaty pracownika i inwestowane w wybrany przez niego fundusz. Fundusz na wypadek niewykonania zobowiązania, jeżeli Fundusz G. Więcej wyjaśnień na temat poszczególnych funduszy znajduje się poniżej.

opcje inwestycyjne Thrift Savings Plan

Plan Thrift Savings ma 5 głównych opcji funduszy, w które można zainwestować. Wszystkie są oparte na funduszach indeksowych. Fundusze indeksowe to łatwy i tani sposób na zakup akcji, które śledzą sektor rynku. Istnieje również 6 fundusz, „Fundusz L” lub Fundusz cyklu życia, który jest funduszem składającym się z 5 głównych funduszy i przeznaczonym na docelową datę przejścia na emeryturę.

oto lista funduszy dostępnych za pośrednictwem TSP (definicje zaczerpnięte z prospektu emisyjnego funduszu, aby uzyskać więcej informacji, przejdź do strony głównej TSP i kliknij Arkusze funduszy.):

G Fund – Krótkoterminowe amerykańskie papiery wartościowe

G Fund jest inwestowany w Krótkoterminowe amerykańskie papiery wartościowe emitowane specjalnie na rzecz TSP. Spłata kapitału i odsetek jest gwarantowana przez rząd USA. W związku z tym nie ma ryzyka kredytowego. Fundusz G oferuje możliwość uzyskania stóp procentowych podobnych do stóp długoterminowych rządowych papierów wartościowych, ale bez ryzyka utraty kapitału i bardzo małej zmienności zysków.

F Fund – amerykańskie obligacje korporacyjne

celem F Fund jest dopasowanie wyników Lehman Brothers U. S. Aggregate (LBA) Index-szeroki indeks reprezentujący amerykański rynek obligacji. Fundusz F oferuje możliwość osiągnięcia stopy zwrotu przewyższającej stopy zwrotu funduszy rynku pieniężnego w dłuższej perspektywie (szczególnie w okresach spadków stóp procentowych), przy stosunkowo niskim ryzyku.

C Fund-Large U. S. Companies (s&P 500)

celem funduszu C jest dopasowanie wyników indeksu Standard and Poor ’ s 500 (S&P 500), szerokiego indeksu rynkowego składającego się z akcji 500 dużych i średnich spółek amerykańskich. Fundusz C oferuje możliwość osiągnięcia potencjalnie wysokiego zwrotu z inwestycji w dłuższej perspektywie dzięki szeroko zdywersyfikowanemu portfelowi akcji dużych i średnich spółek amerykańskich.

s Fund – Small U. S. Companies (Wilshire 4500 Index)

celem funduszu S jest dopasowanie wyników indeksu Dow Jones Wilshire 4500 Completion (DJW 4500), szerokiego indeksu rynkowego składającego się z akcji amerykańskich spółek nie ujętych w indeksie S& P 500. Fundusz S oferuje możliwość osiągnięcia potencjalnie wysokiego zwrotu z inwestycji w dłuższej perspektywie, inwestując w akcje małych i średnich firm amerykańskich.

i Fund – Fundusz Międzynarodowy

celem funduszu I jest dopasowanie wyników indeksu Morgan Stanley Capital International EAFE (Europa, Australazja, Daleki Wschód). Fundusz I oferuje możliwość osiągnięcia potencjalnie wysokiego zwrotu z inwestycji w dłuższej perspektywie poprzez inwestowanie w akcje spółek w krajach rozwiniętych poza Stanami Zjednoczonymi.

fundusze z cyklu życia funduszu L (fundusze z datą docelową)

fundusze z cyklu życia dywersyfikują konta uczestników wśród funduszy G, F, C, S I I, wykorzystując profesjonalnie określone mieszanki inwestycyjne (alokacje), które są dostosowane do różnych horyzontów czasowych. Fundusze L są równoważone do ich docelowych alokacji każdego dnia roboczego. Mieszanka inwestycyjna każdego funduszu dostosowuje się kwartalnie do bardziej konserwatywnych inwestycji w miarę skracania horyzontu czasowego funduszu. Istnieje 5 różnych funduszy cyklu życia ukierunkowanych na daty przejścia na emeryturę do 2050 roku.

chociaż nie ma wielu opcji do wyboru, opcje te obejmują większość typów głównych indeksów i mają bardzo niskie opłaty. W 2016 r .wydatki administracyjne dla wszystkich tych funduszy były.038% rocznie (0,38 USD za 1000 USD). To jest bardzo niskie!

mniejszy wybór funduszy również ułatwia inwestorom rozpoczęcie inwestycji. Badania wykazały, że zbyt wiele wyborów inwestycyjnych w planie 401k może prowadzić do bezczynności i spowodować, że inwestorzy mogą nie uczestniczyć.

Zarządzanie planem oszczędnościowym

Zarządzanie TSP jest łatwe, jeśli jest to jedyne konto inwestycyjne. W przeciwnym razie należy rozważyć całe portfolio przed wprowadzeniem zmian w TSP. Pamiętaj, aby wziąć pod uwagę swoje TSP, inne sponsorowane przez pracodawcę konta emerytalne, takie jak 401k, Roth i tradycyjne IRAs oraz rachunki inwestycyjne podlegające opodatkowaniu.

jak widzisz, zarządzanie TSP jest łatwe, gdy zaczynasz, ale może szybko stać się skomplikowane.

korzystam z darmowego oprogramowania online o nazwie Personal Capital, aby pomóc w zarządzaniu moimi inwestycjami. Personal Capital ułatwia połączenie kont inwestycyjnych i przegląd wszystkich inwestycji w jednym miejscu. Ich bezpłatne narzędzie analizuje również alokację zasobów, którą można następnie wykorzystać do zrównoważenia portfela. Jest to bardzo potężne narzędzie!

dowiedz się więcej o zarządzaniu planem oszczędnościowym, w tym zrzutach ekranu i zaawansowanych poradach. Dowiedz się więcej o kapitale osobistym lub załóż darmowe konto.

dlaczego warto wziąć udział w programie oszczędnościowym

TSP to świetny sposób na inwestowanie na emeryturę. Oferuje on wystarczającą liczbę opcji inwestycyjnych dla dobrze zdywersyfikowanego portfela, a członkowie służby cywilnej otrzymują hojne wynagrodzenie w wysokości do 5% wynagrodzenia. Członkowie służby w ramach wysokich 3 lub wcześniejszych planów emerytalnych nie kwalifikują się do dopasowania składek. Jednak plan oszczędności oszczędnościowych jest kluczowym elementem mieszanego systemu emerytalnego. Uczestnicy TSP w ramach BRS otrzymają takie same limity jak ich cywilni odpowiednicy, czyli do 5%.

Plan oszczędnościowy oferuje również wyjątkowo niskie opłaty za zarządzanie, nawet niższe niż liderzy branży, tacy jak Vanguard, Fidelity i Charles Schwab.

ale najlepszym powodem do wzięcia udziału w TSP jesteś ty. Masz kontrolę nad swoją przyszłością finansową, a TSP jest jednym z narzędzi, których możesz użyć, aby uczynić tę przyszłość lepszą. Zachęcam do tego wszystkich uprawnionych do udziału w TSP, nawet jeśli planują pozostać w wojsku aż do przejścia na emeryturę. Wojskowa emerytura jest niesamowita, ale nigdy nie zaszkodzi mieć trochę dodatkowych pieniędzy, gdy osiągniesz wiek emerytalny.

Thrift Savings Plan Odcinek Podcast: kocham TSP tak bardzo, miałem gościa na naszym podcast, aby omówić korzyści z inwestowania z TSP. To świetny przegląd tego, jak działa TSP i dlaczego kwalifikujący się członkowie powinni uczestniczyć. To był pierwszy podcast, który nagrałem i miałem pewne problemy techniczne, więc nie przejmuj się jakością! Posłuchaj odcinka podcastu TSP.