Sommario

- il Risparmio Piano di Risparmio Dettagli

- Piano a Contribuzione Definita

- Imposte Differite Piano di Pensionamento

- Automatico CUCCHIAINO di Contributi per i Nuovi Dipendenti

- i Vantaggi dell’Automatico il Risparmio Piano di Risparmio Contributi

- CUCCHIAINO di Contributo Limiti

- Tradizionale e Roth CUCCHIAINO di Opzioni relative al Piano di

- il Risparmio Piano di Risparmio, di Investimento Opzioni

- G Di fondi a Breve termine del Tesoro degli stati UNITI

- F Fund – US Corporate Bond

- C Fund – Grandi Aziende americane (S&P 500)

- S Fund – Piccole Aziende degli stati UNITI (Wilshire 4500 Index)

- ho Fund – Fondo Internazionale

- L Fondo del Ciclo di vita di Fondi (Data di Destinazione Fondi)

- Gestire Il Risparmio Piano di Risparmio

- Perché Si Dovrebbe Partecipare il Risparmio Piano di Risparmio

Il TSP è un programma di risparmio di pensione per i civili e membri delle forze armate che sono impiegati dal Governo Federale degli Stati Uniti. Il TSP è molto simile a un piano 401(k) in molti modi. Sono simili perché sono entrambi sponsorizzati dai dipendenti e sono entrambi piani a contribuzione definita e piani di pensionamento differiti dalle imposte. Essi condividono inoltre gli stessi limiti di contribuzione annuale.

- Dettagli del piano di risparmio del risparmio

- Piano a contribuzione definita

- Piano di pensionamento differito fiscale

- Contributi automatici TSP per i nuovi dipendenti

- Benefici dei contributi automatici del piano di risparmio

- Limiti di contribuzione TSP

- Opzioni del piano TSP tradizionale e Roth

- Risparmio risparmio Piano Opzioni di investimento

- G Fund – Tesoreria statunitense a breve termine

- F Fund – U. S. Corporate Bonds

- C Fund-Large U. S. Companies (S&P 500)

- S Fund – Small U. S. Companies (Wilshire 4500 Index)

- I Fund – International Fund

- L Fund – Lifecycle Funds (Target Date Funds)

- Gestire il tuo piano di risparmio risparmio

- Perché si dovrebbe partecipare al piano di risparmio risparmio

Dettagli del piano di risparmio del risparmio

Il piano di risparmio del risparmio ha molte somiglianze con altri piani a benefici definiti, come un 401k. Tuttavia, ci sono alcune differenze notevoli.

Piano a contribuzione definita

Il TSP è un piano a contribuzione definita, il che significa che ogni partecipante TSP ha il proprio account individuale. L’importo nel loro conto è ciò che è stato investito da tale individuo, insieme a eventuali contributi corrispondenti effettuati dal loro datore di lavoro. Aumenti o diminuzioni del valore delle partecipazioni, insieme a spese e commissioni determinano anche il valore del conto. Molti civili impiegati dal governo hanno diritto a ricevere fondi corrispondenti fino al 5% della loro retribuzione totale. La maggior parte dei membri militari non hanno diritto a ricevere fondi corrispondenti di qualsiasi tipo.

Piano di pensionamento differito fiscale

Piani di pensionamento differiti fiscali investire denaro dal vostro stipendio prima di eventuali imposte sono state prese fuori. Questo denaro è poi permesso di crescere in un piano di investimenti senza la resistenza delle tasse che interessano il valore dei fondi. Le tasse sono valutate sui fondi quando vengono ritirati come distribuzioni qualificate durante il pensionamento.

Contributi automatici TSP per i nuovi dipendenti

I dipendenti federali che fanno parte del sistema pensionistico federale dei dipendenti (FERS) e sono stati assunti dopo il 31 luglio 2010 saranno automaticamente iscritti al TSP con un contributo automatico del 3% della loro retribuzione di base, che verrà automaticamente detratto dalla retribuzione del dipendente ogni periodo e depositato nel Piano di risparmio. Ciò si aggiunge ai contributi automatici dell’agenzia pari all ‘ 1% della retribuzione base totale e renderà i dipendenti ammissibili ai contributi di corrispondenza dell’agenzia.

I dipendenti hanno la possibilità di rinunciare alla partecipazione automatica al piano semplicemente optando quando vengono assunti. Inoltre, i membri TSP possono avviare, interrompere o modificare i contributi in qualsiasi momento utilizzando il sistema elettronico della loro agenzia o servizio, o compilando il modulo TSP-1 (TSP civile) o TSP-U-1 (servizi in uniforme).

I dipendenti civili sotto FERS hanno anche l’opportunità di guadagnare ulteriori contributi al piano di risparmio della parsimonia dalla loro retribuzione di base per ricevere contributi di corrispondenza dell’agenzia. I membri TSP civili che contribuiscono almeno almeno il 5% della loro paga di base al loro conto TSP possono ricevere l’intero importo dei contributi di corrispondenza dell’agenzia.

Benefici dei contributi automatici del piano di risparmio

Molti datori di lavoro nel settore pubblico e privato hanno scoperto che molte persone credono che i piani pensionistici siano una grande idea, ma i dipendenti spesso non si prendono il tempo di iscriversi per i benefici. Le aziende che offrono l’iscrizione automatica hanno visto un aumento della partecipazione al piano, poiché la maggior parte delle persone sceglie di lasciare i contributi sul posto. Nella maggior parte dei casi, questa è una grande idea perché i contributi automatici rendono facile iniziare a risparmiare denaro.

Se hai l’opportunità di iniziare a investire nel TSP o in un piano simile come 401k, allora fallo. Sareste sorpresi di quanto facilmente si può adattarsi alle buste paga leggermente inferiori. Dal momento che i contributi sono fatti prima delle imposte, il vostro stipendio in realtà diminuisce di un importo inferiore a quello che si sta contribuendo.

Ad esempio, se stai contribuendo 1 100 al mese, potresti vedere solo una differenza di $65 nel tuo stipendio perché le tasse federali e statali non sono state trattenute dai tuoi contributi. I vostri contributi TSP poi crescere senza la resistenza delle tasse che li trattengono fino a quando si effettua prelievi in età pensionabile. Nel complesso, questo è un modo semplice per risparmiare denaro per la pensione.

Limiti di contribuzione TSP

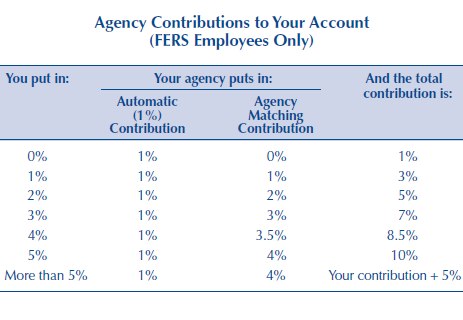

Nota-Limiti di contribuzione TSP: il piano di risparmio della parsimonia segue le stesse linee guida sui contributi del 401 (k). Il limite di contributo nel 2021 è di $19.500, e coloro che sono di età 50 o superiore può fare “catch-up” contributi, fino a un ulteriore $6.500 all’anno.

L’importo totale che un membro può contribuire in un dato anno è fino a $58.000 sotto il limite massimo di aggiunta annuale (ciò consente contributi di corrispondenza dell’agenzia e contributi superiori al limite di $19.500 che vengono effettuati in zone esenti da imposte).

Ecco una spiegazione completa dei limiti di contributo del piano di risparmio risparmio, tra cui la partita agenzia per i dipendenti civili, i contributi corrispondenti militari che saranno inclusi nel sistema pensionistico misto, l ” impatto di fare contributi mentre schierato in una zona esente da imposte, e altro ancora.

Il grafico seguente mostra i contributi corrispondenti agenzia TSP. Si noti che è possibile ricevere fino a un 5% partita se si mette anche nella stessa quantità.

Opzioni del piano TSP tradizionale e Roth

Il TSP offre ora ai partecipanti l’opportunità di contribuire a un TSP tradizionale o a un TSP Roth. La differenza è come i fondi sono tassati. I contributi tradizionali sono deducibili dalle tasse e danno al partecipante una pausa oggi. I fondi crescono fiscale differita fino a quando non vengono ritirati in età pensionabile, momento in cui sono tassati.

Un piano Roth funziona in modo opposto. I contributi vengono effettuati dopo che il denaro è stato tassato, i contributi crescono esentasse e vengono ritirati esentasse in età pensionabile. Ci sono vantaggi per entrambi i piani, in modo da essere sicuri di ricerca che è meglio per la vostra situazione.

Dopo aver sottoscritto il Piano di risparmio, gli investimenti vengono automaticamente ritirati dall’assegno mensile del dipendente e investiti nel fondo di loro scelta. Il fondo di default se il Fondo G. Ulteriori spiegazioni sui singoli fondi sono di seguito.

Risparmio risparmio Piano Opzioni di investimento

Il risparmio risparmio piano ha 5 opzioni di fondo principale si può investire in. Sono tutti basati su fondi indicizzati. I fondi indicizzati sono un modo semplice e a basso costo per acquistare titoli che tracciano un settore di mercato. C’è anche un fondo 6th, il “Fondo L”, o Lifecycle Fund, che è un fondo composto da 5 fondi principali e stanziati per una data di pensionamento obiettivo.

Ecco un elenco dei fondi disponibili attraverso il TSP (definizioni tratte dal prospetto del fondo, per maggiori informazioni, vai alla home page di TSP e clicca su Schede del Fondo.):

G Fund – Tesoreria statunitense a breve termine

Il G Fund è investito in titoli del Tesoro statunitense a breve termine emessi appositamente per il TSP. Il pagamento del capitale e degli interessi è garantito dal governo degli Stati Uniti. Pertanto, non vi è alcun rischio di credito. Il Fondo G offre l’opportunità di guadagnare tassi di interesse simili a quelli dei titoli di Stato a lungo termine, ma senza alcun rischio di perdita del capitale e pochissima volatilità degli utili.

F Fund – U. S. Corporate Bonds

L’obiettivo del F Fund è quello di eguagliare i risultati della Lehman Brothers U. S. Indice aggregato (LBA), un ampio indice che rappresenta il mercato obbligazionario statunitense. Il Fondo F offre l’opportunità di guadagnare tassi di rendimento che superano quelli dei fondi del mercato monetario a lungo termine (in particolare durante i periodi di calo dei tassi di interesse), con un rischio relativamente basso.

C Fund-Large U. S. Companies (S&P 500)

L’obiettivo del C Fund è quello di eguagliare la performance dell’indice Standard and Poor’s 500 (S&P 500), un ampio indice di mercato composto da azioni di 500 società statunitensi di grandi e medie dimensioni. Il Fondo C offre l’opportunità di ottenere un rendimento degli investimenti potenzialmente elevato a lungo termine da un portafoglio ampiamente diversificato di azioni di grandi e medie imprese statunitensi.

S Fund – Small U. S. Companies (Wilshire 4500 Index)

L’obiettivo del Fondo S è quello di eguagliare la performance dell’indice Dow Jones Wilshire 4500 Completion (DJW 4500), un ampio indice di mercato costituito da azioni di società statunitensi non incluse nell’indice S & P 500. Il Fondo S offre l’opportunità di ottenere un rendimento degli investimenti potenzialmente elevato a lungo termine investendo nelle azioni di piccole e medie imprese statunitensi.

I Fund – International Fund

L’obiettivo del I Fund è quello di eguagliare la performance dell’indice Morgan Stanley Capital International EAFE (Europe, Australasia, Far East). Il Fondo I offre l’opportunità di ottenere un rendimento degli investimenti potenzialmente elevato a lungo termine investendo nelle azioni di società nei paesi sviluppati al di fuori degli Stati Uniti.

L Fund – Lifecycle Funds (Target Date Funds)

I Lifecycle Funds diversificano i conti dei partecipanti tra i Fondi G, F, C, S e I, utilizzando mix di investimento (allocazioni) determinati professionalmente e adattati a diversi orizzonti temporali. I fondi L sono riequilibrati alle loro allocazioni target ogni giorno lavorativo. Il mix di investimenti di ciascun fondo si adatta trimestralmente agli investimenti più prudenti man mano che l’orizzonte temporale del fondo si accorcia. Ci sono 5 diversi fondi del ciclo di vita che mirano alle date di pensionamento fino al 2050.

Anche se non ci sono molte opzioni tra cui scegliere, queste opzioni coprono la maggior parte dei tipi di indici principali e hanno tariffe molto basse. Nel 2016, le spese amministrative per tutti questi fondi era .038% all’anno ($0,38 per $1.000). Questo è molto basso!

Meno scelte di fondi rendono anche più facile per gli investitori iniziare a investire. Gli studi hanno dimostrato che troppe scelte di investimento in un piano 401k possono portare all’inazione e causare agli investitori di non partecipare.

Gestire il tuo piano di risparmio risparmio

Gestire il tuo TSP è facile se è il tuo unico conto di investimento. Altrimenti, dovrai considerare l’intero portafoglio prima di apportare modifiche al tuo TSP. Assicurati di considerare il tuo TSP, altri conti pensionistici sponsorizzati dal datore di lavoro come 401k, Roth e IRA tradizionali e conti di investimento imponibili.

Come puoi vedere, gestire il tuo TSP è facile quando stai iniziando, ma può diventare rapidamente complicato.

Uso un programma software online gratuito chiamato Personal Capital per aiutare a gestire i miei investimenti. Il capitale personale semplifica il collegamento dei tuoi conti di investimento e visualizza una panoramica di tutti i tuoi investimenti in un’unica posizione. Il loro strumento gratuito analizza anche la tua asset allocation, che puoi quindi utilizzare per riequilibrare il tuo portafoglio. Si tratta di uno strumento molto potente!

Ulteriori informazioni sulla gestione del piano di risparmio risparmio, tra cui screenshot e suggerimenti avanzati. Scopri di più sul capitale personale o registrati per un account GRATUITO.

Perché si dovrebbe partecipare al piano di risparmio risparmio

Il TSP è un ottimo modo per investire per la pensione. Offre un numero sufficiente di opzioni di investimento per un portafoglio ben diversificato e i membri del servizio civile ricevono una generosa corrispondenza fino al 5% della loro retribuzione. I membri del servizio sotto i piani di pensionamento High-3 o precedenti non sono ammissibili per i contributi corrispondenti. Tuttavia, il piano di risparmio parsimonioso è una componente chiave del sistema pensionistico misto. I partecipanti TSP sotto il BRS riceveranno gli stessi limiti di corrispondenza delle loro controparti civili, o fino al 5%.

Il piano di risparmio offre anche commissioni di gestione estremamente basse, anche inferiori ai leader del settore, come Vanguard, Fidelity e Charles Schwab.

Ma la ragione migliore per partecipare al TSP sei tu. Sei in controllo del vostro futuro finanziario, e il TSP è uno strumento che è possibile utilizzare per rendere quel futuro migliore. Incoraggio tutti coloro che hanno diritto a partecipare al TSP a farlo, anche se hanno intenzione di rimanere nell’esercito fino al pensionamento. Militare retirement pay è impressionante, ma non fa mai male avere un po ‘ di soldi in più quando si raggiunge l’età pensionabile.

Thrift Savings Plan Podcast Episode: amo il TSP così tanto, ho avuto un ospite sul nostro podcast per discutere i vantaggi di investire con il TSP. È un’ottima panoramica di come funziona il TSP e perché i membri idonei dovrebbero partecipare. Questo è stato il primo podcast che ho registrato, e ho avuto alcuni problemi tecnici, in modo da andare facile sulla qualità! Ascolta l’episodio del podcast TSP.