Indholdsfortegnelse

- sparsommelighed spareplan detaljer

- Bidragsdefineret plan

- skat udskudt pensionsplan

- automatiske TSP-Bidrag til nye medarbejdere

- fordele ved automatisk sparsommelig opsparingsplan Bidrag

- TSP-bidragsgrænser

- traditionelle og Roth TSP-Planoptioner

- sparsommelig opsparingsplan investeringsmuligheder

- g Fond – kortfristede amerikanske statskasser

- F fond-Amerikanske erhvervsobligationer

- C fond – store amerikanske virksomheder (s&P 500)

- s Fond – små amerikanske virksomheder (4500 – indeks)

- i Fond – International fond

- L fond – livscyklusfonde (måldatofonde)

- administration af din sparsommelig opsparingsplan

- hvorfor du skal deltage i sparsommelig opsparingsplan

TSP er et pensionsopsparingsprogram for civile og medlemmer af de væbnede styrker, der er ansat af USAs føderale regering. TSP ligner meget en 401 (k) plan på mange måder. De er ens, fordi de begge er medarbejdersponsorerede, og de er begge bidragsbaserede planer og skatteudskudte pensionsplaner. De deler også de samme årlige bidragsgrænser.

- sparsommelighed spareplan detaljer

- Bidragsdefineret plan

- skat udskudt pensionsplan

- automatiske TSP-Bidrag til nye medarbejdere

- fordele ved automatisk sparsommelighed spareplan Bidrag

- TSP-bidragsgrænser

- traditionelle og Roth TSP-planindstillinger

- sparsommelig opsparingsplan investeringsmuligheder

- G – fond-kortfristede amerikanske statskasser

- F – fond-Amerikanske erhvervsobligationer

- C Fund-store amerikanske virksomheder (s & P 500)

- s – Fond-små amerikanske virksomheder (4500-indeks)

- i Fund – International Fund

- L Fund – Lifecycle Funds (Target Date Funds)

- håndtering af din sparsommelig opsparingsplan

- hvorfor du skal deltage i sparsommelig opsparingsplan

sparsommelighed spareplan detaljer

sparsommelighed spareplan har mange ligheder med andre ydelsesbaserede planer, såsom en 401k. der er dog et par bemærkelsesværdige forskelle.

Bidragsdefineret plan

TSP er en bidragsdefineret plan, hvilket betyder, at hver TSP-deltager har deres egen individuelle konto. Beløbet på deres konto er, hvad der er investeret af den pågældende person, sammen med eventuelle matchende bidrag fra deres arbejdsgiver. Stigninger eller fald i værdien af beholdningerne sammen med udgifter og gebyrer bestemmer også værdien af kontoen. Mange civile ansat af regeringen er berettiget til at modtage matchende midler op til 5% af deres samlede løn. De fleste militære medlemmer er ikke berettiget til at modtage matchende midler af nogen art.

skat udskudt pensionsplan

skat-udskudte pensionsplaner invester penge fra din lønseddel, før der er taget nogen skat. Disse penge får derefter lov til at vokse i en investeringsplan uden træk af skatter, der påvirker fondenes værdi. Skatter vurderes på midlerne, når de trækkes tilbage som kvalificerede udlodninger under pensionering.

automatiske TSP-Bidrag til nye medarbejdere

føderale medarbejdere, der er en del af Federal Employees’ Retirement System (FERS) og blev ansat efter 31.juli 2010, vil automatisk blive tilmeldt TSP med et automatisk bidrag på 3% af deres grundløn, som automatisk trækkes fra medarbejderens løn hver periode og deponeres i sparsommelig opsparingsplan. Dette er i tillæg til agenturets automatiske bidrag på 1% af den samlede basisløn og vil gøre medarbejderne berettigede til agenturets matchende bidrag.

medarbejdere har mulighed for at fravælge automatisk plandeltagelse ved blot at fravælge, når de ansættes. Derudover kan TSP-medlemmer til enhver tid starte, stoppe eller ændre bidrag ved at bruge deres agentur eller tjenestes elektroniske system eller ved at udfylde formular TSP-1 (Civil TSP) eller TSP-U-1 (uniformerede tjenester).

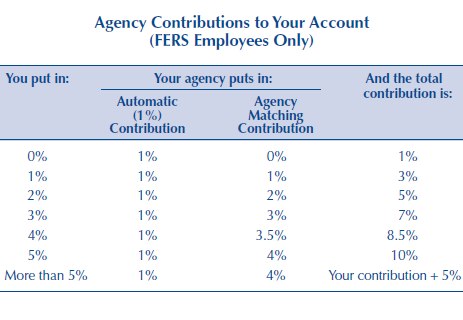

civile medarbejdere under FERS har også mulighed for at tjene foretage yderligere sparsommelige Spareplanbidrag fra deres basisløn for at modtage agenturets matchende bidrag. Civile TSP-medlemmer, der bidrager mindst 5% af deres grundløn til deres TSP-konto, kan modtage det fulde beløb af agenturets matchende bidrag.

fordele ved automatisk sparsommelighed spareplan Bidrag

mange arbejdsgivere i både den offentlige og den private sektor har opdaget, at mange mennesker tror, at pensionsordninger er en god ide, men medarbejderne tager ofte ikke tid til at tilmelde sig fordelene. Virksomheder, der tilbyder automatisk tilmelding, har oplevet en stigning i plandeltagelse, da de fleste vælger at lade bidragene være på plads. I de fleste tilfælde er dette en god ide, fordi automatiske bidrag gør det nemt at begynde at spare penge.

hvis du har mulighed for at begynde at investere i TSP eller en lignende plan som 401k, så gå efter det. Du vil blive overrasket over, hvor let du kan tilpasse dig de lidt lavere lønsedler. Da bidragene foretages før skat, falder din lønseddel faktisk med et lavere beløb, end du bidrager.

hvis du for eksempel bidrager med $100 pr.måned, kan du muligvis kun se en forskel på $65 i din lønseddel, fordi føderale og statslige skatter ikke er blevet tilbageholdt fra dine bidrag. Dine TSP-bidrag vil derefter vokse uden træk af skatter, der holder dem tilbage, indtil du foretager udbetalinger i pensionsalderen. Samlet set er dette en enkel måde at spare penge til pensionering.

TSP-bidragsgrænser

Bemærk – TSP-bidragsgrænser: Sparsommelighedsbesparelsesplanen følger de samme bidragsretningslinjer som 401(k). Bidragsgrænsen i 2021 er $19.500, og de, der er 50 år eller derover, kan yde “indhentningsbidrag”, op til yderligere $6.500 om året.

det samlede beløb, et medlem kan bidrage i et givet år, er op til $58.000 under den maksimale årlige Tilføjelsesgrænse (dette giver mulighed for agenturets matchende bidrag og bidrag over grænsen på $19.500, der foretages i skattefritagne områder).

her er en fuldstændig forklaring på bidragsgrænserne for sparsommelig opsparingsplan, inklusive agenturets kamp for civile medarbejdere, de militære matchende bidrag, der vil blive inkluderet i Det Blandede pensionssystem, virkningen af at yde bidrag, mens de indsættes i et skattefri område, og mere.

følgende diagram viser TSP-agenturets matchende bidrag. Bemærk, at du kan modtage op til 5% match, hvis du også lægger det samme beløb.

traditionelle og Roth TSP-planindstillinger

TSP giver nu deltagerne mulighed for at bidrage til en traditionel TSP eller en Roth TSP. Forskellen er, hvordan midlerne beskattes. Traditionelle bidrag er fradragsberettigede og giver deltageren en pause i dag. Midlerne vokser skat-udskudt, indtil de trækkes tilbage i pensionsalderen, på hvilket tidspunkt de beskattes.

en Roth-plan fungerer på den modsatte måde. Bidrag foretages, efter at pengene er blevet beskattet, bidrag vokser skattefrit og trækkes tilbage skattefrit ved pensionsalderen. Der er fordele ved begge planer, så sørg for at undersøge, hvad der er bedst for din situation.

efter tilmelding til sparsommelig opsparingsplan trækkes investeringer automatisk tilbage fra medarbejderens månedlige løncheck og investeres i den fond, de vælger. Standardfonden, hvis g-Fonden. Flere forklaringer om de enkelte fonde er nedenfor.

sparsommelig opsparingsplan investeringsmuligheder

sparsommelig opsparingsplan har 5 vigtigste fond muligheder man kan investere i. De er alle baseret på indeksfonde. Indeksfonde er en nem og billig måde at købe aktier, der sporer en markedssektor. Der er også en 6.fond, “l-fonden” eller Livscyklusfonden, som er en fond bestående af 5 hovedmidler og afsat til en målpensionsdato.

her er en liste over de midler, der er tilgængelige via TSP (definitioner taget fra fondsprospektet, for mere information, gå til TSP-startsiden og klik på Fondsark.):

G – fond-kortfristede amerikanske statskasser

G-Fonden investeres i kortfristede amerikanske statspapirer, der er specielt udstedt til TSP. Betaling af hovedstol og renter er garanteret af den amerikanske regering. Der er således ingen kreditrisiko. G-Fonden giver mulighed for at optjene renter svarende til dem på langfristede statspapirer, men uden risiko for tab af hovedstol og meget lidt volatilitet i indtjeningen.

F – fond-Amerikanske erhvervsobligationer

formålet med f-fonden er at matche præstationen for Lehman Brothers U. S. Samlet (LBA) indeks, et bredt indeks, der repræsenterer det amerikanske obligationsmarked. F-Fonden giver mulighed for at tjene afkast, der overstiger pengemarkedsfondenes afkast på lang sigt (især i perioder med faldende renter) med relativt lav risiko.

C Fund-store amerikanske virksomheder (s & P 500)

målet med C-fonden er at matche resultaterne af standard and Poor ‘ s 500 (S &P 500) Indeks, et bredt markedsindeks bestående af aktier på 500 Store til mellemstore amerikanske virksomheder. C-Fonden giver mulighed for at tjene et potentielt højt investeringsafkast på lang sigt fra en bredt diversificeret portefølje af aktier i store og mellemstore amerikanske virksomheder.

s – Fond-små amerikanske virksomheder (4500-indeks)

s-Fondens formål er at matche resultaterne af 4500-indekset (4500-indekset), et bredt markedsindeks bestående af aktier i amerikanske virksomheder, der ikke er inkluderet i S & P 500-indekset. S-Fonden giver mulighed for at tjene et potentielt højt investeringsafkast på lang sigt ved at investere i aktier i små og mellemstore amerikanske virksomheder.

i Fund – International Fund

målet med i-fonden er at matche resultaterne af Morgan Stanley Capital International EAFE (Europa, Australasien, Fjernøsten) indeks. I-fonden giver mulighed for at tjene et potentielt højt investeringsafkast på lang sigt ved at investere i aktier i virksomheder i udviklede lande uden for USA.

L Fund – Lifecycle Funds (Target Date Funds)

Livscyklusfondene diversificerer deltagerkonti blandt G -, F -, C -, S-og i-fondene ved hjælp af professionelt bestemte investeringsblandinger (tildelinger), der er skræddersyet til forskellige tidshorisonter. L-midlerne afbalanceres til deres målallokeringer hver arbejdsdag. Investeringsblandingen i hver fond justeres kvartalsvis til mere konservative investeringer, efterhånden som fondens tidshorisont forkortes. Der er 5 forskellige livscyklusfonde, der er målrettet mod pensionsdatoer gennem 2050.

selvom der ikke er mange muligheder at vælge imellem, dækker disse muligheder de fleste typer større indekser og har meget lave gebyrer. I 2016 var de administrative udgifter for alle disse midler.038% om året ($0,38 per $1.000). Det er meget lavt!

færre fondsvalg gør det også lettere for investorer at begynde at investere. Undersøgelser har vist, at for mange investeringsvalg i en 401k-plan kan føre til passivitet og forårsage, at investorer ikke deltager.

håndtering af din sparsommelig opsparingsplan

det er nemt at administrere din TSP, hvis det er din eneste investeringskonto. Ellers skal du overveje hele din portefølje, før du foretager ændringer i din TSP. Sørg for at overveje dine TSP, andre arbejdsgiver-sponsorerede pensionskonti som en 401k, Roth og traditionelle IRAs og skattepligtige investeringskonti.

som du kan se, er det nemt at styre din TSP, når du starter, men det kan hurtigt blive kompliceret.

jeg bruger et gratis online program kaldet Personal Capital til at hjælpe med at styre mine investeringer. Personal Capital gør det nemt at linke dine investeringskonti og se en oversigt over alle dine investeringer et sted. Deres Gratis værktøj analyserer også din aktivallokering, som du derefter kan bruge til at rebalansere din portefølje. Det er et meget kraftfuldt værktøj!

få mere at vide om administration af din sparsommelig opsparingsplan, herunder skærmbilleder og avancerede tips. Lær mere om personlig kapital, eller tilmeld dig en gratis konto.

hvorfor du skal deltage i sparsommelig opsparingsplan

TSP er en fantastisk måde at investere til pensionering. Det tilbyder et tilstrækkeligt antal investeringsmuligheder til en veldiversificeret portefølje, og embedsmænd modtager en generøs kamp på op til 5% af deres løn. Servicemedlemmer under High – 3 eller tidligere pensionsplaner er ikke berettigede til matchende bidrag. Sparsommelighedsplanen er imidlertid en nøglekomponent i Det Blandede pensionssystem. TSP-deltagere under BRS vil modtage de samme matchende grænser som deres civile kolleger, eller op til 5%.

Sparsommelighedsbesparelsesplanen tilbyder også ekstremt lave administrationsgebyrer, endnu lavere end branchens ledere, som f.eks.

men den bedste grund til at deltage i TSP er dig. Du har kontrol over din økonomiske fremtid, og TSP er et værktøj, du kan bruge til at gøre den fremtid bedre. Jeg opfordrer alle, der er berettigede til at deltage i TSP, til at gøre det, selvom de planlægger at forblive i militæret indtil pensionering. Militær pension er fantastisk, men det gør aldrig ondt at have lidt ekstra penge, når du når pensionsalderen.

Thrift Savings Plan Podcast Episode: Jeg elsker TSP så meget, jeg havde en gæst på vores podcast for at diskutere fordelene ved at investere med TSP. Det er et godt overblik over, hvordan TSP fungerer, og hvorfor kvalificerede medlemmer skal deltage. Dette var den første podcast, jeg indspillede, og jeg havde nogle tekniske problemer, så gå let på kvaliteten! Lyt til TSP Podcast-episoden.