Inhaltsverzeichnis

- Thrift Savings Plan Details

- Beitragsorientierter Plan

- Tax Deferred Retirement Plan

- Automatischer TSP Beiträge für neue Mitarbeiter

- Vorteile des automatischen Sparsamkeitssparplans Beiträge

- TSP-Beitragslimits

- Traditionelle und Roth TSP-Planoptionen

- Sparsamkeitssparplan-Anlageoptionen

- G Fonds – Kurzfristige US-Staatsanleihen

- F Fonds – US–Unternehmensanleihen

- C Fonds – Große US–Unternehmen (S&P 500)

- S Fonds – Kleine US-Unternehmen (Wilshire 4500 Index)

- I Fonds – Internationaler Fonds

- L Fund – Lifecycle-Fonds (Stichtagsfonds)

- Verwalten Ihres Sparsamkeitssparplans

- Warum Sie am Sparsamkeitssparplan teilnehmen sollten

Der TSP ist ein Altersvorsorgeprogramm für Zivilisten und Angehörige der Streitkräfte, die bei der Bundesregierung der Vereinigten Staaten beschäftigt sind. Der TSP ist in vielerlei Hinsicht einem 401 (k) -Plan sehr ähnlich. Sie sind ähnlich, weil sie beide von Mitarbeitern gesponsert werden und es sich sowohl um beitragsorientierte Pläne als auch um steuerlich aufgeschobene Pensionspläne handelt. Sie teilen auch die gleichen jährlichen Beitragsgrenzen.

- Sparsamkeit Sparplan Details

- Beitragsorientierter Plan

- Tax Deferred Retirement Plan

- Automatische TSP-Beiträge für neue Mitarbeiter

- Vorteile der automatischen Sparsamkeit Sparplan Beiträge

- TSP Beitragsgrenzen

- Traditionelle und Roth TSP-Planoptionen

- Thrift Savings Plan Anlageoptionen

- G Fund – Short-term U.S. Treasuries

- F Fund – U.S. Corporate Bonds

- C Fund – Large U.S. Companies (S&P 500)

- S Fund – Small U.S. Companies (Wilshire 4500 Index)

- I Fund – International Fund

- L Fund – Lifecycle-Fonds (Zielterminfonds)

- Verwalten Ihres Sparplans

- Warum Sie am Sparplan teilnehmen sollten

Sparsamkeit Sparplan Details

Der Sparsamkeit Sparplan hat viele Ähnlichkeiten mit anderen leistungsorientierten Plänen, wie ein 401k. Allerdings gibt es ein paar bemerkenswerte Unterschiede.

Beitragsorientierter Plan

Der TSP ist ein beitragsorientierter Plan, d.h. jeder TSP-Teilnehmer hat sein eigenes individuelles Konto. Der Betrag auf ihrem Konto ist das, was von dieser Person investiert wurde, zusammen mit allen passenden Beiträgen ihres Arbeitgebers. Erhöhungen oder Verminderungen des Wertes der Bestände, zusammen mit Aufwendungen und Gebühren bestimmen auch den Wert des Kontos. Viele von der Regierung beschäftigte Zivilisten haben Anspruch auf entsprechende Mittel von bis zu 5% ihres Gesamtlohns. Die meisten Militärangehörigen sind nicht berechtigt, passende Mittel jeglicher Art zu erhalten.

Tax Deferred Retirement Plan

Tax-Deferred Retirement Plans Investieren Sie Geld von Ihrem Gehaltsscheck, bevor Steuern erhoben wurden. Dieses Geld darf dann in einem Investitionsplan wachsen, ohne dass Steuern den Wert der Fonds beeinflussen. Steuern werden auf die Fonds erhoben, wenn sie im Ruhestand als qualifizierte Ausschüttungen abgezogen werden.

Automatische TSP-Beiträge für neue Mitarbeiter

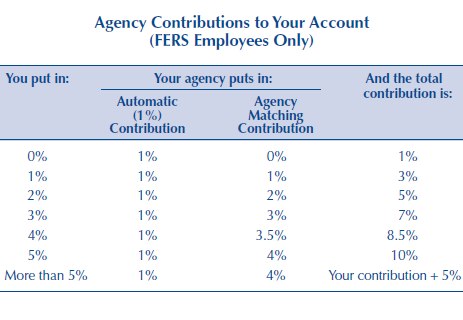

Bundesangestellte, die Teil des Federal Employees ‚Retirement System (FERS) sind und nach dem 31. Juli 2010 eingestellt wurden, werden automatisch mit einem automatischen Beitrag von 3% ihres Grundgehalts in den TSP aufgenommen, der automatisch vom Lohn des Mitarbeiters abgezogen und in den Sparsamkeitssparplan eingezahlt wird. Dies gilt zusätzlich zu den automatischen Beiträgen der Agentur in Höhe von 1% des gesamten Grundgehalts und macht die Mitarbeiter für die entsprechenden Beiträge der Agentur berechtigt.

Mitarbeiter haben die Möglichkeit, sich von der automatischen Planbeteiligung abzumelden, indem sie sich bei der Einstellung einfach abmelden. Darüber hinaus können TSP-Mitglieder Beiträge jederzeit starten, stoppen oder ändern, indem sie das elektronische System ihrer Agentur oder ihres Dienstes verwenden oder das Formular TSP-1 (Civilian TSP) oder TSP-U-1 (Uniformed Services) ausfüllen.

Zivile Angestellte unter FERS haben auch die Möglichkeit, zusätzliche Sparsamkeitssparplanbeiträge von ihrem Grundgehalt zu verdienen, um passende Beiträge der Agentur zu erhalten. Zivile TSP-Mitglieder, die mindestens 5% ihres Grundgehalts auf ihr TSP-Konto einzahlen, können den vollen Betrag der Agentur-Matching-Beiträge erhalten.

Vorteile der automatischen Sparsamkeit Sparplan Beiträge

Viele Arbeitgeber sowohl im öffentlichen als auch im privaten Sektor haben entdeckt, dass viele Menschen glauben, dass Altersvorsorge eine großartige Idee ist, aber die Mitarbeiter nehmen sich oft nicht die Zeit, sich für die Leistungen anzumelden. Unternehmen, die eine automatische Registrierung anbieten, haben einen Anstieg der Planbeteiligung verzeichnet, da sich die meisten Menschen dafür entscheiden, die Beiträge an Ort und Stelle zu belassen. In den meisten Fällen ist dies eine großartige Idee, da automatische Beiträge es einfach machen, Geld zu sparen.

Wenn Sie die Möglichkeit haben, in den TSP oder einen ähnlichen Plan wie den 401k zu investieren, dann machen Sie es. Sie werden überrascht sein, wie leicht Sie sich an die etwas niedrigeren Gehaltsschecks anpassen können. Da die Beiträge vor Steuern geleistet werden, sinkt Ihr Gehalt tatsächlich um einen geringeren Betrag als Sie beitragen.

Zum Beispiel, wenn Sie $ 100 pro Monat beitragen, können Sie nur einen Unterschied von $ 65 in Ihrem Gehaltsscheck sehen, weil Bundes- und Landessteuern nicht von Ihren Beiträgen einbehalten wurden. Ihre TSP-Beiträge werden dann wachsen, ohne dass die Steuern sie zurückhalten, bis Sie im Rentenalter Abhebungen vornehmen. Insgesamt ist dies eine einfache Möglichkeit, Geld für den Ruhestand zu sparen.

TSP Beitragsgrenzen

Hinweis – TSP-Beitragslimits: Der Sparsamkeitssparplan folgt den gleichen Beitragsrichtlinien wie der 401 (k). Das Beitragslimit im Jahr 2021 beträgt 19.500 US-Dollar, und diejenigen, die 50 Jahre oder älter sind, können bis zu weiteren 6.500 US-Dollar pro Jahr „Aufholbeiträge“ leisten.

Der Gesamtbetrag, den ein Mitglied in einem bestimmten Jahr beitragen kann, beträgt bis zu 58.000 USD unter dem maximalen jährlichen Zusatzlimit (dies ermöglicht Agentur-Matching-Beiträge und Beiträge über dem Limit von 19.500 USD, die in steuerfreien Zonen getätigt werden).

Hier finden Sie eine vollständige Erläuterung der Beitragsgrenzen des Sparsamkeitssparplans, einschließlich der Agentur Match für Zivilangestellte, die militärischen Matching-Beiträge, die in das gemischte Rentensystem aufgenommen werden, die Auswirkungen von Beiträgen während des Einsatzes in einer steuerfreien Zone, und mehr.

Die folgende Tabelle zeigt die TSP Agency Matching Contributions. Beachten Sie, dass Sie bis zu 5% Match erhalten können, wenn Sie auch den gleichen Betrag eingeben.

Traditionelle und Roth TSP-Planoptionen

Der TSP bietet den Teilnehmern jetzt die Möglichkeit, zu einem traditionellen TSP oder einem Roth TSP beizutragen. Der Unterschied besteht darin, wie die Mittel besteuert werden. Traditionelle Beiträge sind steuerlich absetzbar und geben dem Teilnehmer heute eine Pause. Die Mittel werden steuerlich abgegrenzt, bis sie im Rentenalter abgezogen werden, zu welchem Zeitpunkt sie besteuert werden.

Ein Roth-Plan funktioniert umgekehrt. Beiträge werden nach der Besteuerung des Geldes geleistet, Beiträge wachsen steuerfrei und werden im Rentenalter steuerfrei abgehoben. Es gibt Vorteile für beide Pläne, so sicher sein, zu erforschen, die für Ihre Situation am besten ist.

Nach der Anmeldung zum Sparplan werden die Anlagen automatisch vom monatlichen Gehaltsscheck des Mitarbeiters abgezogen und in den Fonds seiner Wahl investiert. Der Standardfonds, wenn der G-Fonds. Weitere Erläuterungen zu den einzelnen Fonds finden Sie weiter unten.

Thrift Savings Plan Anlageoptionen

Der Thrift Savings Plan hat 5 Hauptfondsoptionen, in die man investieren kann. Sie basieren alle auf Indexfonds. Indexfonds sind eine einfache und kostengünstige Möglichkeit, Aktien zu kaufen, die einen Marktsektor abbilden. Es gibt auch einen 6. Fonds, den „L Fund“ oder Lifecycle Fund, einen Fonds, der aus den 5 Hauptfonds besteht und für ein Zielaltersdatum zugewiesen wird.

Hier finden Sie eine Auflistung der über den TSP verfügbaren Fonds (Definitionen aus dem Fondsprospekt, weitere Informationen finden Sie auf der TSP-Homepage und klicken Sie auf Fondsblätter.):

G Fund – Short-term U.S. Treasuries

Der G Fund ist in kurzfristige US-Staatsanleihen investiert, die speziell an den TSP ausgegeben wurden. Die Zahlung von Kapital und Zinsen wird von der US-Regierung garantiert. Somit besteht kein Kreditrisiko. Der G Fund bietet die Möglichkeit, ähnliche Zinssätze wie langfristige Staatspapiere zu erzielen, jedoch ohne Kapitalverlustrisiko und mit sehr geringer Volatilität der Erträge.

F Fund – U.S. Corporate Bonds

Ziel des F Fund ist es, die Wertentwicklung des Lehman Brothers U.S. Aggregate (LBA) Index, ein breiter Index, der den US-Rentenmarkt darstellt. Der F-Fonds bietet die Möglichkeit, langfristig (insbesondere in Zeiten sinkender Zinsen) mit relativ geringem Risiko Renditen zu erzielen, die über denen von Geldmarktfonds liegen.

C Fund – Large U.S. Companies (S&P 500)

Ziel des C Fund ist es, die Wertentwicklung des Standard and Poor’s 500 (S&P 500) Index zu erreichen, einem breiten Marktindex, der aus Aktien von 500 großen bis mittelgroßen US-Unternehmen besteht. Der C Fund bietet die Möglichkeit, langfristig eine potenziell hohe Anlagerendite aus einem breit diversifizierten Portfolio von Aktien großer und mittlerer US-Unternehmen zu erzielen.

S Fund – Small U.S. Companies (Wilshire 4500 Index)

Ziel des S Fund ist es, die Wertentwicklung des Dow Jones Wilshire 4500 Completion (DJW 4500) Index zu erreichen, einem breiten Marktindex, der sich aus Aktien von US-Unternehmen zusammensetzt, die nicht im S&P 500 Index enthalten sind. Der S Fund bietet die Möglichkeit, durch Investitionen in Aktien kleiner und mittlerer US-Unternehmen langfristig eine potenziell hohe Anlagerendite zu erzielen.

I Fund – International Fund

Das Ziel des I Fund ist es, die Wertentwicklung des Morgan Stanley Capital International EAFE (Europe, Australasia, Far East) Index zu erreichen. Der I Fund bietet die Möglichkeit, durch Investitionen in Aktien von Unternehmen in Industrieländern außerhalb der USA langfristig eine potenziell hohe Anlagerendite zu erzielen.

L Fund – Lifecycle-Fonds (Zielterminfonds)

Die Lifecycle-Fonds diversifizieren die Teilnehmerkonten unter den G-, F-, C-, S- und I-Fonds durch professionell ermittelte, auf unterschiedliche Zeithorizonte zugeschnittene Anlagemischungen (Allokationen). Die L-Fonds werden an jedem Geschäftstag auf ihre Zielallokationen umgewichtet. Der Anlagemix jedes Fonds passt sich vierteljährlich an konservativere Anlagen an, wenn sich der Zeithorizont des Fonds verkürzt. Es gibt 5 verschiedene Lebenszyklusfonds, die bis 2050 auf den Ruhestand abzielen.

Obwohl es nicht viele Optionen zur Auswahl gibt, decken diese Optionen die meisten Arten von Hauptindizes ab und haben sehr niedrige Gebühren. Im Jahr 2016 betrugen die Verwaltungskosten für alle diese Fonds .038% pro Jahr (0,38 USD pro 1.000 USD). Das ist sehr niedrig!

Weniger Fondsoptionen erleichtern den Anlegern auch den Einstieg. Studien haben gezeigt, dass zu viele Anlageentscheidungen in einem 401k-Plan zu Untätigkeit führen und dazu führen können, dass potenzielle Anleger nicht teilnehmen.

Verwalten Ihres Sparplans

Die Verwaltung Ihres TSP ist einfach, wenn es sich um Ihr einziges Anlagekonto handelt. Andernfalls müssen Sie Ihr gesamtes Portfolio berücksichtigen, bevor Sie Änderungen an Ihrem TSP vornehmen. Achten Sie darauf, Ihren TSP, andere vom Arbeitgeber gesponserte Rentenkonten wie 401k, Roth und traditionelle IRAs sowie steuerpflichtige Anlagekonten zu berücksichtigen.

Wie Sie sehen, ist die Verwaltung Ihres TSP zu Beginn einfach, kann jedoch schnell kompliziert werden.

Ich benutze ein kostenloses Online-Softwareprogramm namens Personal Capital, um meine Investitionen zu verwalten. Personal Capital macht es einfach, Ihre Anlagekonten zu verknüpfen und einen Überblick über alle Ihre Investitionen an einem Ort zu sehen. Das kostenlose Tool analysiert auch Ihre Asset Allocation, mit der Sie Ihr Portfolio neu ausbalancieren können. Es ist ein sehr mächtiges Werkzeug!

Erfahren Sie mehr über die Verwaltung Ihres Sparplans, einschließlich Screenshots und erweiterter Tipps. Erfahren Sie mehr über Personal Capital oder melden Sie sich für ein KOSTENLOSES Konto an.

Warum Sie am Sparplan teilnehmen sollten

Der TSP ist eine großartige Möglichkeit, in den Ruhestand zu investieren. Es bietet eine ausreichende Anzahl von Anlagemöglichkeiten für ein gut diversifiziertes Portfolio, und die Mitglieder des öffentlichen Dienstes erhalten ein großzügiges Match von bis zu 5% ihres Gehalts. Servicemitglieder im Rahmen der High-3- oder früheren Pensionspläne haben keinen Anspruch auf entsprechende Beiträge. Der Sparplan ist jedoch eine Schlüsselkomponente des gemischten Rentensystems. TSP-Teilnehmer unter dem BRS erhalten die gleichen Matching-Limits wie ihre zivilen Kollegen oder bis zu 5%.

Der Sparsamkeitssparplan bietet auch extrem niedrige Verwaltungsgebühren, sogar niedriger als Branchenführer wie Vanguard, Fidelity und Charles Schwab.

Aber der beste Grund, am TSP teilzunehmen, sind Sie. Sie haben die Kontrolle über Ihre finanzielle Zukunft, und der TSP ist ein Werkzeug, mit dem Sie diese Zukunft verbessern können. Ich ermutige alle, die zur Teilnahme am TSP berechtigt sind, dies zu tun, auch wenn sie planen, bis zur Pensionierung im Militär zu bleiben. Military retirement Pay ist genial, aber es tut nie weh, ein wenig mehr Geld zu haben, wenn Sie das Rentenalter erreichen.

Thrift Savings Plan Podcast Episode: Ich liebe den TSP so sehr, dass ich einen Gast in unserem Podcast hatte, um die Vorteile einer Investition mit dem TSP zu diskutieren. Es ist ein großartiger Überblick darüber, wie der TSP funktioniert und warum berechtigte Mitglieder teilnehmen sollten. Dies war der erste Podcast, den ich aufgenommen habe, und ich hatte einige technische Probleme, also schonen Sie die Qualität! Hören Sie sich die TSP-Podcast-Episode an.