Table des Matières

- épargne d’Épargne les Détails du Plan d’

- Régime à cotisations Déterminées

- d’Impôt Différé Régime de Retraite

- Automatique c. à thé de Contributions pour les Nouveaux Employés

- Avantages d’Automatique de l’épargne d’Épargne des Cotisations au Régime de

- c. à thé de Contribution, les Limites de

- Traditionnel et Roth c. à thé de Plan d’Options

- épargne d’Épargne d’Investissement du Régime d’Options

- G Fonds – Bons du Trésor américains à court terme

- Fonds F – Obligations de sociétés américaines

- Fonds C – Grandes Entreprises américaines (S & P 500)

- Fonds S – Petites entreprises américaines (Indice Wilshire 4500)

- I Fund – Fonds International

- L Fonds – Fonds de Cycle de Vie (Fonds à Date Cible)

- Gestion de votre Plan d’épargne d’épargne

- Pourquoi Vous devriez participer au Plan d’épargne d’épargne

Le TSP est un programme d’épargne-retraite pour les civils et les membres des forces armées qui sont employés par le gouvernement fédéral des États-Unis. Le TSP est très similaire à un plan 401 (k) à bien des égards. Ils sont semblables parce qu’ils sont tous deux parrainés par des employés et qu’il s’agit à la fois de régimes à cotisations déterminées et de régimes de retraite à imposition différée. Ils partagent également les mêmes plafonds de cotisation annuels.

- Détails du Régime d’épargne-épargne

- Régime à cotisations déterminées

- Régime de retraite à imposition différée

- Cotisations automatiques au FST pour les Nouveaux employés

- Avantages des cotisations automatiques au Régime d’épargne-épargne

- Limites de contribution des FST

- Options du régime de FST traditionnel et Roth

- Options de placement du Régime d’épargne-épargne

- Fonds G – Bons du Trésor américain à court terme

- Fonds F – Obligations d’entreprises américaines

- Fonds C – Grandes entreprises américaines (S & P 500)

- S Fund – Petites entreprises américaines (Indice Wilshire 4500)

- I Fund – Fonds International

- Fonds L – Fonds de cycle de vie (Fonds à Date cible)

- Gérer votre Plan d’épargne d’épargne

- Pourquoi vous devriez participer au Régime d’épargne-épargne

Détails du Régime d’épargne-épargne

Le Régime d’épargne-épargne présente de nombreuses similitudes avec d’autres régimes à prestations déterminées, comme le 401k. Cependant, il existe quelques différences notables.

Régime à cotisations déterminées

Le FST est un régime à cotisations déterminées, ce qui signifie que chaque participant au FST a son propre compte individuel. Le montant de leur compte est ce qui a été investi par cette personne, ainsi que les cotisations de contrepartie versées par leur employeur. Les augmentations ou les diminutions de la valeur des avoirs, ainsi que les dépenses et les frais déterminent également la valeur du compte. De nombreux civils employés par le gouvernement peuvent recevoir des fonds de contrepartie jusqu’à concurrence de 5 % de leur salaire total. La plupart des militaires ne sont pas admissibles à recevoir des fonds de contrepartie de quelque nature que ce soit.

Régime de retraite à imposition différée

Les régimes de retraite à imposition différée investissent de l’argent sur votre chèque de paie avant que des impôts aient été retirés. Cet argent est ensuite autorisé à croître dans un plan d’investissement sans que les taxes n’affectent la valeur des fonds. Les impôts sont imposés sur les fonds lorsqu’ils sont retirés à titre de distributions admissibles pendant la retraite.

Cotisations automatiques au FST pour les Nouveaux employés

Les employés fédéraux qui font partie du Système de retraite des employés fédéraux (FERS) et qui ont été embauchés après le 31 juillet 2010 seront automatiquement inscrits au FST avec une cotisation automatique de 3% de leur rémunération de base, qui sera automatiquement déduite de la rémunération de l’employé à chaque période et déposée dans le Régime d’épargne-épargne. Cela s’ajoute aux Cotisations automatiques de l’Agence de 1 % du salaire de base total et rendra les employés admissibles aux cotisations de contrepartie de l’Agence.

Les employés ont la possibilité de se désinscrire de la participation automatique au régime en se désinscrivant simplement lorsqu’ils sont embauchés. De plus, les membres du FST peuvent commencer, arrêter ou modifier des contributions en tout temps en utilisant le système électronique de leur organisme ou service, ou en remplissant le formulaire TSP-1 (FST civil) ou TSP-U-1 (services en uniforme).

Les employés civils sous FERS ont également la possibilité de gagner des cotisations supplémentaires au Régime d’épargne-épargne à partir de leur salaire de base pour recevoir des cotisations de contrepartie de l’Agence. Les membres civils du FST qui versent au moins 5 % de leur solde de base à leur compte du FST peuvent recevoir le montant total des contributions de contrepartie de l’agence.

Avantages des cotisations automatiques au Régime d’épargne-épargne

De nombreux employeurs des secteurs public et privé ont découvert que de nombreuses personnes croient que les régimes de retraite sont une excellente idée, mais les employés ne prennent souvent pas le temps de s’inscrire aux prestations. Les entreprises qui offrent l’inscription automatique ont vu une augmentation de la participation au régime, car la plupart des gens choisissent de laisser les cotisations en place. Dans la plupart des cas, c’est une excellente idée car les contributions automatiques permettent de commencer facilement à économiser de l’argent.

Si vous avez la possibilité de commencer à investir dans le FST ou un plan similaire tel que le 401k, allez-y. Vous seriez surpris de la facilité avec laquelle vous pouvez vous adapter aux chèques de paie légèrement inférieurs. Puisque les cotisations sont versées avant impôts, votre chèque de paie diminue en fait d’un montant inférieur à celui que vous cotisez.

Par exemple, si vous cotisez 100 $ par mois, vous ne verrez peut-être qu’une différence de 65 $ dans votre chèque de paie, car les impôts fédéraux et étatiques n’ont pas été retenus sur vos contributions. Vos cotisations au FST augmenteront alors sans que les impôts les freinent jusqu’à ce que vous fassiez des retraits à l’âge de la retraite. Dans l’ensemble, c’est un moyen simple d’économiser de l’argent pour la retraite.

Limites de contribution des FST

Remarque – Limites de cotisation au FST : Le Régime d’épargne-épargne suit les mêmes directives de cotisation que le 401(k). Le plafond de cotisation en 2021 est de 19 500 $, et ceux qui sont âgés de 50 ans ou plus peuvent verser des cotisations de » rattrapage « , jusqu’à concurrence de 6 500 $ supplémentaires par année.

Le montant total qu’un membre peut verser au cours d’une année donnée peut atteindre 58 000 under sous la limite maximale de l’addition annuelle (cela permet de verser des contributions de contrepartie à l’agence et des contributions supérieures à la limite de 19 500 limit qui sont versées dans les zones exonérées d’impôt).

Voici une explication complète des limites de cotisation au Régime d’épargne-épargne, y compris le jumelage de l’agence pour les employés civils, les cotisations de contrepartie des militaires qui seront incluses dans le Système de retraite mixte, l’impact des cotisations pendant le déploiement dans une zone exonérée d’impôt, et plus encore.

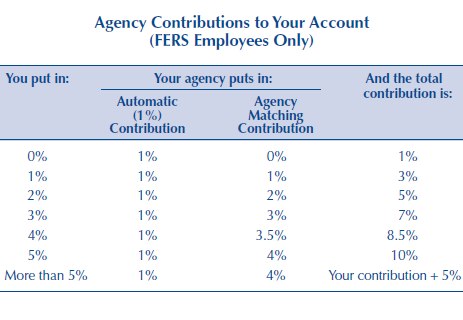

Le tableau suivant montre les contributions de contrepartie de l’agence du FST. Notez que vous pouvez recevoir jusqu’à 5% de correspondance si vous mettez également le même montant.

Options du régime de FST traditionnel et Roth

Le FST offre maintenant aux participants la possibilité de cotiser à un FST traditionnel ou à un FST Roth. La différence réside dans la façon dont les fonds sont imposés. Les contributions traditionnelles sont déductibles d’impôt et donnent au participant une pause aujourd’hui. Les fonds augmentent avec report d’impôt jusqu’à ce qu’ils soient retirés à l’âge de la retraite, date à laquelle ils sont imposés.

Un plan Roth fonctionne dans le sens inverse. Les cotisations sont versées après que l’argent a été imposé, les cotisations augmentent en franchise d’impôt et sont retirées en franchise d’impôt à l’âge de la retraite. Il y a des avantages aux deux plans, alors assurez-vous de rechercher celui qui convient le mieux à votre situation.

Après avoir souscrit au Régime d’épargne-épargne, les placements sont automatiquement retirés du chèque de paie mensuel de l’employé et investis dans le fonds de son choix. Le fonds par défaut si le Fonds G. Plus d’explications sur les fonds individuels sont ci-dessous.

Options de placement du Régime d’épargne-épargne

Le Régime d’épargne-épargne comprend 5 options de fonds principales dans lesquelles on peut investir. Ils sont tous basés sur des fonds indiciels. Les fonds indiciels sont un moyen facile et peu coûteux d’acheter des actions qui suivent un secteur de marché. Il existe également un 6e fonds, le « Fonds L », ou Fonds de cycle de vie, qui est un fonds composé des 5 fonds principaux et alloué pour une date de retraite cible.

Voici une liste des fonds disponibles via le PST (définitions tirées du prospectus du fonds, pour plus d’informations, rendez-vous sur la page d’accueil du PST et cliquez sur Fiches de fonds.):

Fonds G – Bons du Trésor américain à court terme

Le Fonds G est investi dans des titres du Trésor américain à court terme spécialement émis pour le TSP. Le paiement du principal et des intérêts est garanti par le gouvernement américain. Il n’y a donc pas de risque de crédit. Le Fonds G offre la possibilité de gagner des taux d’intérêt similaires à ceux des titres d’État à long terme mais sans risque de perte de capital et très peu de volatilité des bénéfices.

Fonds F – Obligations d’entreprises américaines

L’objectif du Fonds F est d’égaler la performance de Lehman Brothers aux États-Unis. Indice agrégé (LBA), un indice général représentant le marché obligataire américain. Le Fonds F offre la possibilité d’obtenir des taux de rendement supérieurs à ceux des fonds du marché monétaire à long terme (en particulier pendant les périodes de baisse des taux d’intérêt), avec un risque relativement faible.

Fonds C – Grandes entreprises américaines (S & P 500)

L’objectif du Fonds C est d’égaler la performance de l’indice Standard and Poor’s 500 (S & P 500), un indice de marché large composé d’actions de 500 grandes et moyennes entreprises américaines. Le Fonds C offre la possibilité d’obtenir un rendement de placement potentiellement élevé à long terme à partir d’un portefeuille largement diversifié d’actions de grandes et moyennes entreprises américaines.

S Fund – Petites entreprises américaines (Indice Wilshire 4500)

L’objectif du S Fund est d’égaler la performance de l’Indice Dow Jones Wilshire 4500 Completion (DJW 4500), un indice de marché large composé d’actions de sociétés américaines non incluses dans l’Indice S & P 500. Le Fonds S offre la possibilité d’obtenir un rendement d’investissement potentiellement élevé à long terme en investissant dans les actions de petites et moyennes entreprises américaines.

I Fund – Fonds International

L’objectif du I Fund est d’égaler la performance de l’indice Morgan Stanley Capital International EAFE (Europe, Australasie, Extrême-Orient). Le Fonds I offre la possibilité de gagner un rendement d’investissement potentiellement élevé à long terme en investissant dans les actions d’entreprises de pays développés en dehors des États-Unis.

Fonds L – Fonds de cycle de vie (Fonds à Date cible)

Les Fonds de cycle de vie diversifient les comptes des participants parmi les Fonds G, F, C, S et I, en utilisant des mélanges de placements (affectations) déterminés par des professionnels et adaptés à différents horizons temporels. Les fonds L sont rééquilibrés à leurs affectations cibles chaque jour ouvrable. La composition des placements de chaque fonds s’ajuste trimestriellement à des placements plus prudents à mesure que l’horizon temporel du fonds se raccourcit. Il existe 5 fonds de cycle de vie différents ciblant les dates de retraite jusqu’en 2050.

Bien qu’il n’y ait pas beaucoup d’options à choisir, ces options couvrent la plupart des types d’indices majeurs et ont des frais très bas. En 2016, les dépenses administratives pour l’ensemble de ces fonds étaient de.038 % par année (0,38 per par 1 000 $). C’est très bas!

Moins de choix de fonds permettent également aux investisseurs de commencer à investir plus facilement. Des études ont montré que trop de choix d’investissement dans un plan 401k peuvent conduire à l’inaction et inciter les investisseurs à ne pas participer.

Gérer votre Plan d’épargne d’épargne

Gérer votre FST est facile s’il s’agit de votre seul compte de placement. Sinon, vous devrez tenir compte de l’ensemble de votre portefeuille avant d’apporter des modifications à votre FST. Assurez-vous de tenir compte de votre FST, d’autres comptes de retraite parrainés par l’employeur tels que les comptes 401k, Roth et IRAS traditionnels, ainsi que des comptes de placement imposables.

Comme vous pouvez le voir, la gestion de votre TSP est facile lorsque vous débutez, mais cela peut rapidement devenir compliqué.

J’utilise un logiciel en ligne gratuit appelé Capital personnel pour m’aider à gérer mes investissements. Capital personnel vous permet de lier facilement vos comptes de placement et d’avoir un aperçu de tous vos placements au même endroit. Leur outil gratuit analyse également votre allocation d’actifs, que vous pouvez ensuite utiliser pour rééquilibrer votre portefeuille. C’est un outil très puissant!

En savoir plus sur la gestion de votre Plan d’épargne d’épargne, y compris des captures d’écran et des conseils avancés. En savoir plus sur le capital personnel ou créer un compte GRATUIT.

Pourquoi vous devriez participer au Régime d’épargne-épargne

Le FST est un excellent moyen d’investir pour la retraite. Il offre un nombre suffisant d’options d’investissement pour un portefeuille bien diversifié, et les membres de la fonction publique reçoivent une contrepartie généreuse allant jusqu’à 5% de leur rémunération. Les militaires en vertu des régimes de retraite à 3 ans ou des régimes de retraite antérieurs ne sont pas admissibles à des cotisations de contrepartie. Cependant, le Régime d’épargne-épargne est un élément clé du Système de retraite mixte. Les participants aux FST en vertu du SRB recevront les mêmes limites d’appariement que leurs homologues civils, ou jusqu’à 5 %.

Le Plan d’épargne épargne offre également des frais de gestion extrêmement bas, même inférieurs à ceux des leaders du secteur, tels que Vanguard, Fidelity et Charles Schwab.

Mais la meilleure raison de participer au TSP, c’est vous. Vous contrôlez votre avenir financier, et le PST est un outil que vous pouvez utiliser pour améliorer cet avenir. J’encourage tous ceux qui sont admissibles au FST à le faire, même s’ils prévoient rester dans l’armée jusqu’à leur retraite. La paie de retraite militaire est géniale, mais cela ne fait jamais de mal d’avoir un peu d’argent supplémentaire lorsque vous atteignez l’âge de la retraite.

Épisode de podcast du Plan d’épargne d’épargne: J’aime tellement le FST, j’ai eu un invité sur notre podcast pour discuter des avantages d’investir avec le FST. C’est un excellent aperçu du fonctionnement du FST et des raisons pour lesquelles les membres admissibles devraient participer. C’était le premier podcast que j’ai enregistré, et j’ai eu quelques problèmes techniques, alors allez-y doucement sur la qualité! Écoutez l’épisode du podcast TSP.