Tartalomjegyzék

- takarékossági megtakarítási terv részletei

- meghatározott hozzájárulási terv

- halasztott adó nyugdíjazási terv

- automatikus TSP hozzájárulások az új alkalmazottak számára

- az automatikus takarékossági megtakarítási terv előnyei hozzájárulások

- TSP hozzájárulási korlátok

- hagyományos és Roth tsp terv opciók

- takarékossági megtakarítási terv befektetési lehetőségek

- G Alap – rövid lejáratú amerikai kincstárjegyek

- F alap-amerikai vállalati kötvények

- C alap – nagy amerikai vállalatok (S&P 500)

- S Alap – kis amerikai vállalatok (Wilshire 4500 Index)

- I alap – Nemzetközi Alap

- L alap – életciklus alapok (céldátum alapok)

- kezelése takarékosság megtakarítási terv

- miért kell részt venni a takarékosság megtakarítási terv

a TSP egy nyugdíj-megtakarítási program civilek és tagjai a fegyveres erők, akik alkalmazzák az Egyesült Államok Szövetségi Kormánya. A TSP sok szempontból nagyon hasonlít a 401 (k) tervhez. Hasonlóak, mert mindkettő munkavállalói szponzorált, és mindkettő meghatározott hozzájárulási tervek és adó-halasztott nyugdíjazási tervek. Ugyanezek az éves hozzájárulási korlátok vonatkoznak rájuk.

- takarékossági megtakarítási terv részletei

- meghatározott hozzájárulási terv

- adó halasztott nyugdíjazási terv

- automatikus TSP hozzájárulások az új alkalmazottak számára

- előnyei automatikus takarékosság megtakarítási terv hozzájárulások

- TSP hozzájárulási korlátok

- hagyományos és Roth TSP terv opciók

- takarékossági megtakarítási terv befektetési lehetőségek

- G alap – rövid lejáratú amerikai kincstárjegyek

- F alap – amerikai vállalati kötvények

- C alap-nagy amerikai vállalatok (S&P 500)

- S Alap – kis amerikai vállalatok (Wilshire 4500 Index)

- I alap – Nemzetközi Alap

- L alap-életciklus alapok (Céldátum alapok)

- a takarékossági megtakarítási terv kezelése

- miért kell részt venni a takarékosság megtakarítási terv

takarékossági megtakarítási terv részletei

a takarékossági megtakarítási terv sok hasonlóságot mutat más meghatározott juttatási programokkal, például a 401k-val. van azonban néhány figyelemre méltó különbség.

meghatározott hozzájárulási terv

a TSP egy meghatározott hozzájárulási terv, ami azt jelenti, hogy minden TSP résztvevőnek saját egyéni számlája van. A számlájukon szereplő összeg az, amit az egyén befektetett, a munkáltatójuk által tett megfelelő hozzájárulásokkal együtt. A részvények értékének növekedése vagy csökkenése, valamint a költségek és díjak szintén meghatározzák a számla értékét. A kormány által alkalmazott sok civil jogosult a teljes fizetésük 5% – áig megfelelő pénzeszközökre. A legtöbb katonai tag nem jogosult bármilyen megfelelő pénzeszközre.

adó halasztott nyugdíjazási terv

adó-halasztott nyugdíjazási tervek pénzt fektetnek be a fizetéséből, mielőtt bármilyen adót kivettek volna. Ezt a pénzt ezután hagyják növekedni egy befektetési tervben anélkül, hogy az alapok értékét befolyásoló adók húzódnának. Az adókat az alapokon értékelik, amikor a nyugdíjba vonulás során minősített elosztásként visszavonják őket.

automatikus TSP hozzájárulások az új alkalmazottak számára

szövetségi alkalmazottak, akik a szövetségi alkalmazottak nyugdíjrendszerének (FERS) részét képezik, és július 31, 2010 után vették fel őket, automatikusan beiratkoznak a TSP-be az alapfizetésük 3% – ának automatikus hozzájárulásával, amelyet automatikusan levonnak a munkavállaló fizetéséből minden időszakban, és letétbe helyezik a takarékossági megtakarítási tervbe. Ez kiegészíti az Ügynökség automatikus hozzájárulásait, amelyek a teljes alapfizetés 1% – át teszik ki, és az alkalmazottak jogosultak lesznek az Ügynökség megfelelő hozzájárulásaira.

az alkalmazottaknak lehetőségük van arra, hogy az automatikus tervben való részvételt egyszerűen lemondják, amikor felveszik őket. Ezenkívül a TSP tagjai bármikor elindíthatják, leállíthatják vagy megváltoztathatják a hozzájárulásokat ügynökségük vagy szolgáltatásuk elektronikus rendszerének használatával, vagy a TSP-1 (polgári TSP) vagy TSP-U-1 (egyenruhás szolgáltatások) űrlap kitöltésével.

polgári alkalmazottak alatt FERS is lehetősége van arra, hogy keresni, hogy további takarékosság megtakarítási terv hozzájárulások az alap fizetni, hogy megkapja ügynökség megfelelő hozzájárulásokat. Azok a polgári TSP-tagok, akik alapfizetésük legalább 5% – át befizetik TSP-számlájukra, megkaphatják az ügynökségi megfelelő hozzájárulások teljes összegét.

előnyei automatikus takarékosság megtakarítási terv hozzájárulások

sok munkáltató mind az állami, mind a magánszektorban felfedezték sokan úgy vélik, hogy a nyugdíjazási tervek egy nagy ötlet, de a munkavállalók gyakran nem veszi az időt, hogy iratkozzon fel az ellátások. Az automatikus beiratkozást kínáló vállalatok a tervben való részvétel növekedését tapasztalták, mivel a legtöbb ember úgy dönt, hogy a hozzájárulásokat a helyén hagyja. A legtöbb esetben ez egy nagyszerű ötlet, mert az automatikus hozzájárulások megkönnyítik a pénzmegtakarítást.

ha lehetősége van befektetni a TSP – be vagy egy hasonló tervbe, például a 401k-ba, akkor hajrá. Meglepődne, hogy milyen könnyen tud alkalmazkodni a kissé alacsonyabb fizetési csekkekhez. Mivel a hozzájárulások adózás előtt történnek, a fizetése valójában alacsonyabb összeggel csökken, mint amennyit hozzájárul.

például, ha havonta 100 dollárt fizet, akkor csak 65 dollár különbséget láthat a fizetésében, mert a szövetségi és az állami adókat nem vonták le a hozzájárulásokból. A TSP hozzájárulások ezután növekedni fog anélkül, hogy a drag adók tartja őket vissza, amíg meg nem teszi kivonás nyugdíjkorhatár. Összességében ez egy egyszerű módja annak, hogy pénzt takarítson meg a nyugdíjazáshoz.

TSP hozzájárulási korlátok

Megjegyzés-TSP hozzájárulási korlátok: a takarékossági megtakarítási terv ugyanazokat a hozzájárulási irányelveket követi, mint a 401(k). A hozzájárulási korlát 2021-ben 19 500 dollár, az 50 éves vagy annál idősebbek pedig “felzárkózó” hozzájárulásokat tehetnek, évente további 6500 dollárig.

a teljes összeg, amelyet egy tag egy adott évben hozzájárulhat, legfeljebb 58 000 dollár lehet A maximális éves kiegészítési Limit alatt (ez lehetővé teszi az ügynökség megfelelő hozzájárulásait és a 19 500 dolláros limit feletti hozzájárulásokat, amelyek adómentes zónákban készülnek).

itt található a takarékossági megtakarítási terv hozzájárulási korlátainak teljes magyarázata, beleértve a polgári alkalmazottak ügynökségi mérkőzését, a katonai megfelelő hozzájárulások, amelyek bekerülnek a vegyes nyugdíjrendszerbe, a hozzájárulások hatása adómentes zónába történő telepítés közben, és így tovább.

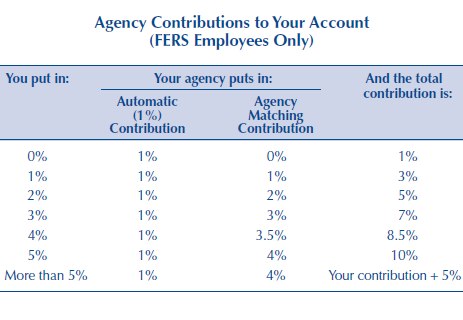

az alábbi ábra a TSP ügynökség megfelelő hozzájárulásait mutatja. Vegye figyelembe, hogy legfeljebb 5% – os mérkőzést kaphat, ha ugyanazt az összeget is beteszi.

hagyományos és Roth TSP terv opciók

a TSP most lehetőséget kínál a résztvevőknek arra, hogy hozzájáruljanak egy hagyományos TSP-hez vagy egy Roth TSP-hez. A különbség az, hogy az alapokat hogyan adóztatják. A hagyományos hozzájárulások levonhatók az adóból, és ma szünetet tartanak a résztvevőnek. Az alapok adó-halasztással nőnek, amíg nyugdíjkorhatárukig visszavonják őket, ekkor adóznak.

a Roth-terv ellentétes módon működik. A járulékokat a pénz megadóztatása után fizetik ki, a járulékok adómentesen nőnek, és nyugdíjkorhatáruk alatt adómentesen vonják vissza őket. Mindkét tervnek vannak előnyei, ezért feltétlenül kutasson, melyik a legmegfelelőbb az Ön helyzetéhez.

miután feliratkozott a takarékossági megtakarítási tervre, a befektetéseket automatikusan visszavonják a munkavállaló havi fizetési csekkjéből, és az általuk választott alapba fektetik be. A garanciaalap, ha a G alap. Az alábbiakban további magyarázatok találhatók az egyes alapokról.

takarékossági megtakarítási terv befektetési lehetőségek

a takarékossági megtakarítási terv 5 fő alapopcióval rendelkezik, amelyekbe befektethet. Ezek mind index alapokon alapulnak. Az Index alapok egyszerű és olcsó módja annak, hogy olyan részvényeket vásároljanak, amelyek nyomon követik a piaci szektort. Van még egy 6. alap, az” L alap ” vagy az életciklus Alap, amely az 5 fő alapból álló alap, amelyet a nyugdíjazási dátumra különítenek el.

itt található a TSP-n keresztül elérhető pénzeszközök felsorolása (az alap tájékoztatóból vett meghatározások, további információkért látogasson el a TSP kezdőlapjára, majd kattintson az alaplapokra.):

G alap – rövid lejáratú amerikai kincstárjegyek

a G Alap rövid lejáratú amerikai kincstári értékpapírokba fektet be, amelyeket kifejezetten a TSP-nek bocsátottak ki. A tőke és a kamat kifizetését az Egyesült Államok kormánya garantálja. Így nincs hitelkockázat. A G alap lehetőséget kínál a hosszú lejáratú Állampapírokéhoz hasonló kamatlábak megszerzésére, de a tőke elvesztésének kockázata és a hozamok nagyon csekély volatilitása nélkül.

F alap – amerikai vállalati kötvények

az F Alap célja, hogy megfeleljen a Lehman Brothers amerikai teljesítményének. Összesített (lba) Index, az amerikai kötvénypiacot képviselő széles index. Az F alap lehetőséget kínál arra, hogy hosszú távon (különösen a csökkenő kamatlábak időszakában) meghaladja a pénzpiaci alapok hozamát, viszonylag alacsony kockázattal.

C alap-nagy amerikai vállalatok (S&P 500)

a C Alap célja, hogy megfeleljen a Standard and Poor ‘ s 500 (S&P 500) Index teljesítményének, amely 500 nagy és közepes méretű amerikai vállalat részvényeiből álló széles piaci index. A C alap lehetőséget kínál arra, hogy hosszú távon potenciálisan magas befektetési hozamot érjen el a nagy és közepes méretű amerikai vállalatok széles körben diverzifikált részvényportfóliójából.

S Alap – kis amerikai vállalatok (Wilshire 4500 Index)

az S Alap célja, hogy megfeleljen a Dow Jones Wilshire 4500 Completion (DJW 4500) Index teljesítményének, amely az S& P 500 indexben nem szereplő amerikai vállalatok részvényeiből álló széles piaci index. Az S alap lehetőséget kínál arra, hogy hosszú távon potenciálisan magas befektetési megtérülést szerezzen az amerikai kis-és közepes méretű vállalatok részvényeibe történő befektetés révén.

I alap – Nemzetközi Alap

az I Alap célja, hogy megfeleljen a Morgan Stanley Capital International eafe (Europe, Australasia, Far East) Index teljesítményének. Az I alap lehetőséget kínál arra, hogy hosszú távon potenciálisan magas befektetési megtérülést szerezzen az Egyesült Államokon kívüli fejlett országokban működő vállalatok részvényeibe történő befektetéssel.

L alap-életciklus alapok (Céldátum alapok)

az életciklus alapok diverzifikálják a résztvevők számláit a G, F, C, S és I alapok között, professzionálisan meghatározott befektetési keverékek (allokációk) felhasználásával, amelyek különböző időhorizontokhoz igazodnak. Az L alapok minden munkanapon egyensúlyba kerülnek a célelosztásukkal. Az egyes alapok befektetési összetétele negyedévente a konzervatívabb befektetésekhez igazodik, mivel az alap időhorizontja lerövidül. 5 különböző életciklus-alap van, amelyek a nyugdíjazási dátumokat célozzák meg 2050-ig.

bár nem sok lehetőség közül lehet választani, ezek az opciók a legtöbb fő indextípust lefedik, és nagyon alacsony díjakkal rendelkeznek. 2016-ban ezeknek az alapoknak az adminisztratív költségei voltak .038% évente (0,38 USD / 1000 USD). Ez nagyon alacsony!

a kevesebb alapválasztás megkönnyíti a befektetők számára a befektetés megkezdését. Tanulmányok kimutatták, hogy a 401K-os tervben túl sok befektetési döntés tétlenséghez vezethet,és a befektetők nem vehetnek részt.

a takarékossági megtakarítási terv kezelése

a TSP kezelése egyszerű, ha ez az egyetlen befektetési számla. Ellenkező esetben meg kell fontolnia a teljes portfólióját, mielőtt módosítaná a TSP-t. Ügyeljen arra, hogy fontolja meg a TSP-t, más munkáltató által szponzorált nyugdíjszámlákat, mint például a 401k, a Roth és a hagyományos IRAs, valamint az adóköteles befektetési számlákat.

mint látható, a TSP kezelése egyszerű, amikor elindul, de gyorsan bonyolulttá válhat.

a személyes tőke nevű ingyenes online szoftvert használom a befektetéseim kezelésére. A Personal Capital megkönnyíti a befektetési számlák összekapcsolását, és áttekintést nyújt az összes befektetésről egy helyen. Ingyenes eszközük elemzi az eszközallokációt is, amelyet felhasználhat a Portfólió egyensúlyának helyreállítására. Ez egy nagyon hatékony eszköz!

Tudjon meg többet a takarékossági megtakarítási terv kezeléséről, beleértve a képernyőképeket és a speciális tippeket. Tudjon meg többet a személyes tőkéről, vagy iratkozzon fel ingyenes fiókra.

miért kell részt venni a takarékosság megtakarítási terv

a TSP egy nagyszerű módja annak, hogy fektessenek be a nyugdíj. Elegendő számú befektetési lehetőséget kínál egy jól diverzifikált portfólió számára, a közszolgálati tagok pedig bőkezűen, akár fizetésük 5% – ának megfelelő összeget kapnak. A High-3 vagy a korábbi nyugdíjazási tervek szerinti szolgálati tagok nem jogosultak megfelelő hozzájárulásokra. A takarékossági megtakarítási terv azonban a kevert nyugdíjrendszer kulcsfontosságú eleme. A TSP résztvevői a BRS alatt ugyanazokat az egyeztetési korlátokat kapják, mint polgári társaik, vagy legfeljebb 5%.

a takarékossági megtakarítási terv rendkívül alacsony kezelési díjakat is kínál, még alacsonyabb, mint az iparági vezetők, mint például a Vanguard, a Fidelity és a Charles Schwab.

de a TSP-ben való részvétel legjobb oka Ön. Ön irányítja pénzügyi jövőjét, és a TSP az egyik eszköz, amellyel jobbá teheti ezt a jövőt. Arra bátorítok mindenkit, aki jogosult a TSP-ben való részvételre, még akkor is, ha nyugdíjba vonulásig a katonaságban kívánnak maradni. A katonai nyugdíjazás félelmetes, de soha nem fáj, ha van egy kis extra pénz, amikor eléri a nyugdíjkorhatárt.

takarékosság megtakarítási terv Podcast epizód: szeretem a TSP annyira, volt egy vendég a podcast, hogy megvitassák az előnyeit befektetés a TSP. Ez egy nagyszerű áttekintés arról, hogyan működik a TSP, és miért kell részt venni a jogosult tagoknak. Ez volt az első podcast, amit felvettem, és volt néhány technikai problémám, így könnyű a minőség! Hallgassa meg a TSP Podcast epizódot.