Innholdsfortegnelse

- Sparsommelighet Spareplan Detaljer

- Innskuddsplan

- Skatt Utsatt Pensjonsplan

- Automatiske TSP Bidrag For Nye ansatte

- FORDELER med automatiske sparsommelig Spareplan Bidrag

- tsp bidrag grenser

- Tradisjonelle Og Roth Tsp Plan Alternativer

- Sparsommelig Spareplan Investeringsalternativer

- G Fond – Kortsiktige Amerikanske Statsobligasjoner

- F Fond-Amerikanske Selskapsobligasjoner

- C Fond – Store Amerikanske Selskaper (S&P 500)

- S Fond – Små AMERIKANSKE Selskaper (Wilshire 4500 Index)

- I Fond – Internasjonalt Fond

- L fond – Livssyklusfond (TARGET DATE FUNDS))

- Administrere Sparsommelighet Spareplan

- Hvorfor Du Bør Delta I Sparsommelighet Spareplan

DEN TSP er en pensjon sparing program for sivile og medlemmer av de væpnede styrker som er ansatt Av Usas Føderale Regjeringen. TSP er veldig lik en 401 (k) plan på mange måter. De er like fordi de er begge ansatt-sponset og de er både innskuddsbaserte planer og skatt utsatt pensjonsordninger. De deler også de samme årlige bidragsgrensene.

- Sparsommelig Spareplan Detaljer

- Innskuddsplan

- Skatt Utsatt Pensjonsordning

- Automatiske TSP Bidrag For Nye Ansatte

- Fordeler Med Automatiske Sparsommelighet Besparelser Plan Bidrag

- TSP Bidrag Grenser

- Tradisjonelle OG Roth TSP Plan Alternativer

- Sparsommelig Spareplan Investeringsalternativer

- G Fund-Kortsiktige Us Treasuries

- F Fund-Amerikanske Selskapsobligasjoner

- C Fund-Store Amerikanske Selskaper (S&P 500)

- S Fund-Små Amerikanske Selskaper (Wilshire 4500 Index)

- I Fund – International Fund

- L Fund-Lifecycle Funds (Target Date Funds)

- Administrere Sparsommelig Spareplan

- Hvorfor Du Bør Delta I Sparsommelig Spareplan

Sparsommelig Spareplan Detaljer

Sparsommelig Spareplan har mange likheter med andre ytelsesplaner, for eksempel en 401k. det er Imidlertid noen bemerkelsesverdige forskjeller.

Innskuddsplan

TSP er en innskuddsplan, som betyr at HVER TSP-deltaker har sin egen individuelle konto. Beløpet på kontoen er det som er investert av den enkelte, sammen med eventuelle matchende bidrag fra arbeidsgiveren. Økninger eller reduksjoner i verdien av beholdningene, sammen med utgifter og avgifter, bestemmer også verdien av kontoen. Mange sivile ansatt av regjeringen er kvalifisert til å motta matchende midler opp til 5% av deres totale lønn. De fleste militære medlemmer er ikke kvalifisert til å motta matchende midler av noe slag.

Skatt Utsatt Pensjonsordning

Skatt utsatt pensjonsordninger investere penger fra lønnsslipp før eventuelle skatter er tatt ut. Disse pengene er da lov til å vokse i en investeringsplan uten dra av skatter som påvirker verdien av midlene. Skatt vurderes på midlene når de trekkes tilbake som kvalifiserte utdelinger under pensjonering.

Automatiske TSP Bidrag For Nye Ansatte

Føderale ansatte som er en del Av Federal Employees ‘ Retirement System (FERS) og ble ansatt etter 31. juli 2010 vil automatisk bli registrert I TSP med et automatisk bidrag på 3% av deres grunnlønn, som automatisk trekkes fra ansattes lønn hver periode og deponeres i Sparsommelighet Spareplan. Dette er I tillegg Til Byrået Automatiske Bidrag på 1% av total grunnlønn og vil gjøre ansatte kvalifisert For Byrå Matchende Bidrag.

Ansatte har muligheten til å velge bort automatisk plandeltakelse ved å velge bort når de er ansatt. I TILLEGG KAN TSP-medlemmer starte, stoppe eller endre bidrag når som helst ved å bruke byråets eller tjenestens elektroniske system, eller ved å fylle ut SKJEMA TSP-1 (sivil TSP) ELLER TSP-U-1 (uniformerte tjenester).

Sivile ansatte under FERS har også mulighet til å tjene gjøre ekstra Sparsommelighet Besparelser Plan bidrag fra sin base lønn for å motta Byrå Matchende Bidrag. Sivile TSP-medlemmer som bidrar minst minst 5% av deres grunnlønn til TSP-kontoen, kan motta hele beløpet av byråets matchende bidrag.

Fordeler Med Automatiske Sparsommelighet Besparelser Plan Bidrag

Mange arbeidsgivere i både offentlig og privat sektor har oppdaget mange tror at pensjonsordninger er en god ide, men de ansatte ofte ikke tar seg tid til å registrere seg for fordelene. Bedrifter som tilbyr automatisk innmelding har sett en økning i plandeltakelse, da de fleste velger å forlate bidragene på plass. I de fleste tilfeller er dette en god ide fordi automatiske bidrag gjør det enkelt å begynne å spare penger.

hvis du har mulighet til å begynne å investere I TSP eller en lignende plan som 401k, så gå for det. Du vil bli overrasket over hvor lett du kan tilpasse seg de litt lavere lønnsslippene. Siden bidragene er gjort før skatt, din lønnsslipp faktisk reduseres med et lavere beløp enn du bidrar.

hvis du for eksempel bidrar med $100 per måned, kan du bare se en forskjell på $ 65 i lønnsslippet ditt fordi føderale og statlige skatter ikke har blitt holdt tilbake fra bidragene dine. DINE TSP-bidrag vil da vokse uten å dra av skatter som holder dem tilbake til du gjør uttak i pensjonsalderen. Samlet sett er dette en enkel måte å spare penger for pensjonering.

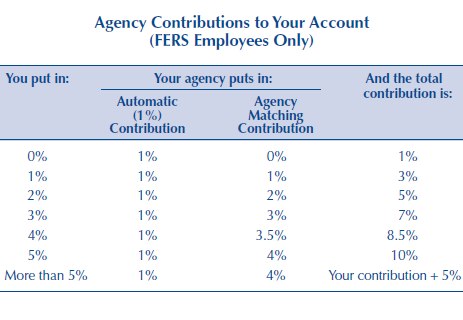

TSP Bidrag Grenser

Note-TSP Bidrag Grenser: Sparsommelighet Besparelser Plan følger de samme bidrag retningslinjer som 401 (k). Bidragsgrensen i 2021 er $19 500, og de som er 50 år eller eldre, kan gjøre» catch-up » bidrag, opp til ytterligere $ 6500 per år.

det totale beløpet et medlem kan bidra i et gitt år, er opptil $58 000 under Den Maksimale Årlige Tilleggsgrensen (dette tillater bidrag som samsvarer med byråer og bidrag over grensen på $19 500 som er gjort i skattefritatte soner).

Her er en fullstendig forklaring På Sparsommelighet Besparelser Plan bidrag grenser, inkludert byrået kamp for sivile ansatte, de militære matchende bidrag som vil bli inkludert I Blended Retirement System, virkningen av å gjøre bidrag mens deployert til en skattefri sone, og mer.

følgende diagram viser TSP-byråets matchende bidrag. Merk at du kan motta opptil 5% match hvis du også legger inn samme beløp.

Tradisjonelle OG Roth TSP Plan Alternativer

TSP tilbyr nå deltakerne muligheten til å bidra Til En Tradisjonell TSP eller En Roth TSP. Forskjellen er hvordan midlene beskattes. Tradisjonelle bidrag er fradragsberettiget, og gir deltakeren en pause i dag. Midlene vokser skattemessig utsatt til de trekkes tilbake i pensjonsalderen, da de blir beskattet.

En Roth plan fungerer motsatt vei. Bidrag er gjort etter at pengene er beskattet, bidrag vokser skattefritt, og trekkes skattefritt ved pensjonsalder. Det er fordeler for begge planene, så sørg for å undersøke som er best for din situasjon.

etter å ha registrert Seg For Sparsommelig Spareplan, blir investeringer automatisk trukket fra ansattes månedlige lønnssjekk og investert i fondet etter eget valg. Standard fondet Hvis G Fondet. Flere forklaringer om de enkelte fondene er nedenfor.

Sparsommelig Spareplan Investeringsalternativer

Sparsommelig Spareplan har 5 hovedfondsalternativer man kan investere i. De er alle basert på indeksfond. Indeksfond er en enkel og rimelig måte å kjøpe aksjer som sporer en markedssektor. Det er også et 6. fond,» L Fund » Eller Lifecycle Fund, som er et fond bestående av de 5 hovedfondene og tildelt for en målpensjonsdato.

Her er en liste over midlene som er tilgjengelige gjennom TSP (definisjoner hentet fra fondsprospektet, for mer informasjon, gå TIL TSP-hjemmesiden og klikk På Fondsark.):

G Fund-Kortsiktige Us Treasuries

G Fund er investert i kortsiktige Us Treasury verdipapirer spesielt utstedt TIL TSP. Betaling av hovedstol og renter er garantert AV Den AMERIKANSKE Regjeringen. Dermed er det ingen kredittrisiko. G-Fondet tilbyr muligheten til å tjene renter som ligner på langsiktige Statspapirer, men uten risiko for tap av hovedstol og svært liten volatilitet i inntektene.

F Fund-Amerikanske Selskapsobligasjoner

Målet Med F Fund er å matche resultatene Av Lehman Brothers USA Samlet (lba) Indeks, en bred indeks som representerer DET AMERIKANSKE obligasjonsmarkedet. F-Fondet gir mulighet til å tjene avkastning som overstiger pengemarkedsfond på lang sikt (spesielt i perioder med fallende renter), med relativt lav risiko.

C Fund-Store Amerikanske Selskaper (S&P 500)

Målet Med C-Fondet er å matche ytelsen Til Standard Og Poors 500 (S&P 500) Indeks, en bred markedsindeks bestående av aksjer av 500 store TIL mellomstore amerikanske selskaper. C-Fondet gir muligheten til å tjene en potensielt høy investeringsavkastning på lang sikt fra en bredt diversifisert portefølje av aksjer av store OG mellomstore amerikanske selskaper.

S Fund-Små Amerikanske Selskaper (Wilshire 4500 Index)

Målet Med S Fund er å matche ytelsen Til Dow Jones Wilshire 4500 Completion (DJW 4500) Index, en bred markedsindeks bestående av aksjer AV amerikanske selskaper som ikke er inkludert I S&P 500 Index. S-Fondet gir muligheten til å tjene en potensielt høy investeringsavkastning på lang sikt ved å investere i aksjer av små OG mellomstore amerikanske selskaper.

I Fund – International Fund

målet Med I Fund er å matche resultatene Av Morgan Stanley Capital International Eafe (Europe, Australasia, Far East) Indeks. I-Fondet gir muligheten til å tjene en potensielt høy investeringsavkastning på lang sikt ved å investere i aksjer av selskaper i utviklede land utenfor Usa.

L Fund-Lifecycle Funds (Target Date Funds)

Lifecycle Funds diversifiserer deltakerkontoer blant G -, F -, C -, S-Og I-Fondene, ved hjelp av profesjonelt fastsatte investeringsblandinger (tildelinger) som er skreddersydd for ulike tidshorisontter. L-Fondene rebalanseres til sine målallokeringer hver virkedag. Investeringsblandingen i hvert fond justerer kvartalsvis til mer konservative investeringer ettersom fondets tidshorisont forkortes. Det er 5 Forskjellige Livssyklusmidler rettet mot pensjonsdatoer gjennom 2050.

selv om det ikke er mange alternativer å velge mellom, dekker disse alternativene de fleste typer store indekser og har svært lave avgifter. I 2016 var administrasjonskostnadene for alle disse midlene .038% per år ($0,38 per $1000). Det er veldig lavt!

Færre fondsvalg gjør det også lettere for investorer å begynne å investere. Studier har vist at for mange investeringsvalg i en 401k-plan kan føre til passivitet og føre til at investorer ikke deltar.

Administrere Sparsommelig Spareplan

Administrere TSP er enkelt hvis det er din eneste investeringskonto. Ellers må du vurdere hele porteføljen din før du gjør endringer i TSP. HUSK å vurdere TSP, andre arbeidsgiver-sponsede pensjonskontoer som en 401k, Roth og Tradisjonelle IRAs og skattepliktige investeringskontoer.

som du kan se, er det enkelt å administrere TSP NÅR DU starter, men det kan raskt bli komplisert.

jeg bruker Et gratis online program kalt Personal Capital for å administrere mine investeringer. Personal Capital gjør det enkelt å knytte sammen investeringskontoene dine og se en oversikt over alle investeringene dine på ett sted. Deres gratis verktøy analyserer også aktivaallokeringen din, som du deretter kan bruke til å balansere porteføljen din. Det er et veldig kraftig verktøy!

Lær mer om å administrere Sparsommelig Spareplan, inkludert skjermbilder og avanserte tips. Lær mer Om Personal Capital eller registrer DEG FOR EN GRATIS konto.

Hvorfor Du Bør Delta I Sparsommelig Spareplan

TSP ER en fin måte å investere for pensjonering. Det gir et tilstrekkelig antall investeringsalternativer for en veldiversifisert portefølje, og tjenestemenn får en generøs kamp på opptil 5% av lønnen. Tjenestemedlemmer under High-3 eller tidligere pensjonsplaner er ikke kvalifisert for matchende bidrag. Sparsommelig Spareplan Er imidlertid en nøkkelkomponent i Det Blandede Pensjonssystemet. TSP-deltakere under BRS vil motta de samme matchende grensene som deres sivile kolleger, eller opptil 5%.

Sparsommelig Spareplan tilbyr også ekstremt lave administrasjonsgebyrer, enda lavere enn industriledere, som Vanguard, Fidelity og Charles Schwab.

men den beste grunnen til å delta I TSP er deg. DU har kontroll over din økonomiske fremtid, OG TSP er et verktøy du kan bruke til å gjøre fremtiden bedre. Jeg oppfordrer alle som er kvalifisert til å delta I TSP til å gjøre det, selv om de planlegger å forbli i militæret til pensjonering. Militær pensjonslønn er fantastisk, men det gjør aldri vondt for å ha litt ekstra penger når du når pensjonsalderen.

Thrift Savings Plan Podcast Episode: Jeg elsker TSP så mye, jeg hadde en gjest på podcasten vår for å diskutere fordelene med å investere MED TSP. Det er en flott oversikt over hvordan TSP fungerer, og hvorfor kvalifiserte medlemmer skal delta. Dette var den første podcasten jeg spilte inn, og jeg hadde noen tekniske problemer, så gå lett på kvaliteten! Lytt Til TSP Podcast Episode.