Índice

- Thrift Savings Plan Detalhes

- Plano de Contribuição Definida

- Impostos Diferidos Plano de Aposentadoria

- Automático colher de chá de Contribuições para os Novos Empregados

- Benefícios Automáticos de Thrift Savings Plan Contribuições

- TSP Contribuição Limites

- Tradicional e Roth TSP Plano de Opções

- Thrift Savings Plan Opções de Investimento

- G Fundo – Curto prazo do Tesouro AMERICANO

- F Fundo – AMERICANO de Títulos Corporativos

- C Fundo – Grandes Empresas dos estados unidos (S&P 500)

- S o Fundo de Pequenas Empresas dos EUA (Wilshire 4500 Índice)

- I Fundo – Fundo Internacional

- L Fund – Ciclo de vida de Fundos (Data-Alvo de Fundos)

- Gerir o Seu Thrift Savings Plan

- Por que Você Deve Participar o Thrift Savings Plan

O TSP é uma poupança-reforma do programa para os civis e membros das forças armadas que são contratados pelo Governo Federal dos Estados Unidos. O TSP é muito semelhante a um plano 401 (k) de muitas maneiras. São semelhantes porque são ambos patrocinados por empregados e são ambos planos de contribuições definidas e planos de aposentadoria diferidos por impostos. Partilham igualmente os mesmos limites anuais de contribuição.

- detalhes do plano de poupança económica

- Defined Contribution Plan

- contribuições automáticas TSP para novos empregados

- Benefícios Automáticos de Thrift Savings Plan Contribuições

- limites de Contribuição TSP

- Tradicional e Roth TSP Plano de Opções

- opções de Investimento do plano de poupança económica

- G Fund-Short-term U. S. Treasuries

- C – – Fundo de Grandes Empresas dos estados unidos (S&P 500)

- S o Fundo de Pequenas Empresas dos EUA (Wilshire 4500 Índice)

- I Fundo Internacional

- gerir o seu plano de poupança económica

- Why You Should Participate in the Thrift Savings Plan

detalhes do plano de poupança económica

o plano de poupança económica tem muitas semelhanças com outros planos de benefícios definidos, tais como um 401k. no entanto, existem algumas diferenças notáveis.

Defined Contribution Plan

the TSP is a defined contribution plan, which means each TSP participant has their own individual account. O montante na sua conta é o que foi investido por esse indivíduo, juntamente com quaisquer contribuições correspondentes feitas pelo seu empregador. Aumentos ou diminuições no valor das participações, juntamente com despesas e taxas também determinam o valor da conta. Muitos civis empregados pelo governo são elegíveis para receber fundos correspondentes até 5% de seu salário total. A maioria dos militares não são elegíveis para receber fundos correspondentes de qualquer tipo.Os planos de reforma diferida por impostos investem dinheiro do seu salário antes de quaisquer impostos terem sido retirados. Este dinheiro é então permitido crescer em um plano de investimento sem o arrasto dos impostos que afetam o valor dos fundos. Os impostos são avaliados sobre os fundos quando são retirados como distribuições qualificadas durante a aposentadoria.

contribuições automáticas TSP para novos empregados

empregados federais que fazem parte do sistema de aposentadoria dos empregados federais (FERS) e foram contratados após 31 de julho de 2010 serão automaticamente inscritos no TSP com uma contribuição automática de 3% do seu salário básico, que será automaticamente deduzido do salário do empregado a cada período e depositado no plano de poupança de poupança. Isto é, para além das contribuições automáticas da Agência de 1% do total do pagamento de base e tornará os empregados elegíveis para as contribuições correspondentes da Agência.

os trabalhadores têm a opção de optar pela exclusão da participação automática no plano, optando simplesmente pela exclusão quando são contratados. Além disso, os membros do TSP podem iniciar, parar ou alterar contribuições a qualquer momento usando o sistema eletrônico de sua agência ou serviço, ou preenchendo o formulário TSP-1 (civil TSP) ou TSP-U-1 (serviços uniformizados).Os trabalhadores civis ao abrigo da FERS também têm a oportunidade de ganhar contribuições adicionais do plano de poupança a partir do seu pagamento de base para receber contribuições correspondentes da Agência. Os membros civis do TSP que contribuem com pelo menos 5% do seu pagamento básico para a sua conta TSP podem receber o montante total das contribuições correspondentes da agência.

Benefícios Automáticos de Thrift Savings Plan Contribuições

Muitos empregadores, tanto o setor público e privado têm descoberto muitas pessoas acreditam que os planos de aposentadoria são uma grande idéia, mas os funcionários muitas vezes não ter tempo para se inscrever para os benefícios. As empresas que oferecem matrícula automática têm visto um aumento na participação no plano, como a maioria das pessoas optam por deixar as contribuições no lugar. Na maioria dos casos, esta é uma grande ideia, porque as contribuições automáticas tornam mais fácil começar a economizar dinheiro.

se você tiver a oportunidade de começar a investir no TSP ou em um plano semelhante, como o 401k, então vá para ele. Você ficaria surpreso com a facilidade com que você pode se adaptar aos salários um pouco mais baixos. Uma vez que as contribuições são feitas antes de impostos, seu salário realmente diminui em um montante menor do que você está contribuindo. Por exemplo, se você está contribuindo com $100 por mês, você só pode ver uma diferença de $65 em seu salário porque os impostos federais e estaduais não foram retidos de suas contribuições. Suas contribuições TSP irá então crescer sem o arrasto de impostos segurando-os para trás até que você faça levantamentos na idade de aposentadoria. No geral, esta é uma maneira simples de economizar dinheiro para a aposentadoria.

limites de Contribuição TSP

limites de Contribuição do TSP – Nota: O Plano de poupança económica segue as mesmas orientações de contribuição que o 401(k). O limite de contribuição em 2021 é de US $19.500, e aqueles com idade igual ou superior a 50 anos podem fazer contribuições “catch-up”, até um adicional de US $6.500 por ano.

o montante total que um membro pode contribuir em qualquer ano é de até US $ 58.000 sob o limite máximo de adição anual (isto permite que as contribuições da agência coincidam e contribuições acima do limite de US $19.500 que são feitas em zonas isentas de impostos).

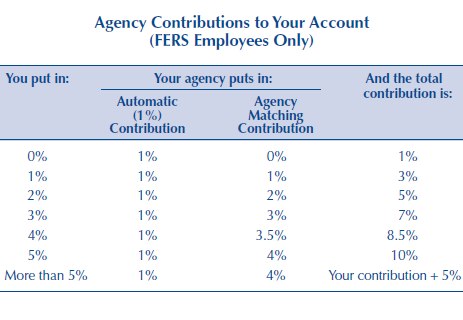

Aqui está uma explicação completa de Poupança Poupança-Plano de contribuição limites, incluindo a agência de partida para funcionários civis, militares, correspondentes contribuições, que serão incluídos no Misturados Sistema de Aposentadoria, o impacto de fazer contribuições enquanto implantado um isentos de imposto de zona, e muito mais.

o gráfico seguinte mostra as contribuições correspondentes da agência TSP. Note que você pode receber até 5% de correspondência se você também colocar no mesmo montante.

Tradicional e Roth TSP Plano de Opções

O TSP agora oferece aos participantes a oportunidade de contribuir para um Tradicional colher de chá ou uma Roth TSP. A diferença reside na forma como os fundos são tributados. As contribuições tradicionais são dedutíveis no imposto, e dar uma pausa ao participante hoje. Os fundos aumentam os impostos-adiados até serem retirados na idade da reforma, altura em que são tributados.

um plano Roth funciona da maneira oposta. As contribuições são feitas após o dinheiro ter sido tributado, as contribuições crescem livres de impostos, e são retiradas livres de impostos na idade de aposentadoria. Há benefícios para ambos os planos, por isso certifique-se de pesquisar o que é melhor para a sua situação.

depois de se inscrever no plano de poupança económica, os investimentos são automaticamente retirados do cheque mensal do empregado e investidos no fundo da sua escolha. O fundo de default, se o fundo G. Mais explicações sobre os fundos individuais estão abaixo.

opções de Investimento do plano de poupança económica

o plano de poupança económica tem 5 opções principais de fundo em que se pode investir. São todos baseados em fundos indexados. Os fundos de índice são uma forma fácil e de baixo custo de comprar ações que rastreiam um setor de mercado. Existe também um sexto fundo, o “fundo L”, ou fundo do ciclo de vida, que é um fundo composto pelos 5 fundos principais e alocado para uma data-alvo de aposentadoria.

aqui está uma listagem dos fundos disponíveis através do TSP (definições retiradas do prospecto do fundo, para mais informações, ir para a página inicial do TSP e clicar em fichas do fundo.):

G Fund-Short-term U. S. Treasuries

the G Fund is invested in short-term U. S. Treasury securities specially issued to the TSP. O pagamento de capital e juros é garantido pelo Governo dos EUA. Assim, não há risco de crédito. O fundo G oferece a oportunidade de ganhar taxas de juro semelhantes às dos títulos de longo prazo do Estado, mas sem qualquer risco de perda de capital e muito pouca volatilidade dos lucros.O objetivo do fundo é igualar o desempenho do Lehman Brothers U. S. Índice agregado (LBA), um índice amplo que representa o mercado obrigacionista dos EUA. O fundo F oferece a oportunidade de ganhar taxas de retorno que excedem as dos fundos do mercado monetário a longo prazo (especialmente durante períodos de descida das taxas de juro), com risco relativamente baixo.

C – – Fundo de Grandes Empresas dos estados unidos (S&P 500)

O objetivo do Fundo C é combinar o desempenho da Standard and Poor’s 500 (S&P 500) Índice de um mercado amplo índice de stocks de 500 grandes e médias empresas dos EUA. O fundo C oferece a oportunidade de ganhar um retorno de investimento potencialmente elevado no longo prazo a partir de uma carteira amplamente diversificada de ações de grandes e médias empresas dos EUA.

S o Fundo de Pequenas Empresas dos EUA (Wilshire 4500 Índice)

O objetivo do Fundo é o de igualar o desempenho do índice Dow Jones de Wilshire 4500 Conclusão (DJW 4500) Índice de um mercado amplo índice de ações de empresas americanas não incluídas no S&P 500 Index. O fundo S oferece a oportunidade de ganhar um retorno de investimento potencialmente elevado no longo prazo, investindo nas ações de pequenas e médias empresas dos EUA.

I Fundo Internacional

o objectivo do fundo I é igualar o desempenho do Índice Morgan Stanley Capital International EAFE (Europa, Australásia, Extremo Oriente). O fundo I oferece a oportunidade de ganhar um retorno de investimento potencialmente elevado a longo prazo, investindo nas ações de empresas em países desenvolvidos fora dos Estados Unidos.Os fundos do ciclo de vida diversificam as contas dos participantes entre os fundos G, F, C, S e I, utilizando misturas de investimento profissionalmente determinadas (dotações) adaptadas a diferentes horizontes temporais. Os Fundos De L são reequilibrados em função das respectivas dotações-alvo em cada dia útil. A combinação de investimentos de cada fundo ajusta-se trimestralmente a investimentos mais conservadores à medida que o horizonte temporal do fundo diminui. Existem 5 fundos diferentes para o ciclo de vida que visam datas de aposentadoria até 2050.

embora não haja muitas opções para escolher, estas opções cobrem a maioria dos tipos de índices principais e têm taxas muito baixas. Em 2016, as despesas administrativas de todos esses fundos foram .038% por ano ($0,38 Por $ 1,000). Isso é muito baixo!

menos opções de fundo também tornam mais fácil para os investidores começarem a investir. Estudos têm mostrado que muitas escolhas de investimento em um plano 401k pode levar à inação e fazer com que os investidores não participem.

gerir o seu plano de poupança económica

gerir o seu TSP é fácil se for a sua única conta de investimento. Caso contrário, você terá que considerar todo o seu portfólio antes de fazer alterações ao seu TSP. Certifique-se de considerar o seu TSP, outras contas de aposentadoria patrocinadas pelo empregador, tais como um 401k, Roth e IRAs tradicionais, e contas de investimento tributáveis.

como pode ver, gerir o seu TSP é fácil quando está a começar, mas pode tornar-se rapidamente complicado.

eu uso UM programa de software livre online chamado Capital Pessoal para ajudar a gerenciar meus investimentos. O Capital pessoal torna mais fácil ligar suas contas de investimento e ver uma visão geral de todos os seus investimentos em um único local. Sua ferramenta gratuita também analisa sua alocação de ativos, que você pode então usar para reequilibrar seu portfólio. É uma ferramenta muito poderosa!

Saiba mais sobre a gestão do seu plano de poupança, incluindo screenshots e dicas avançadas. Saiba mais sobre Capital Pessoal ou inscreva-se para uma conta gratuita.

Why You Should Participate in the Thrift Savings Plan

the TSP is a great way to invest for retirement. Oferece um número suficiente de opções de investimento para uma carteira bem diversificada, e os membros da função pública recebem uma correspondência generosa de até 5% do seu salário. Os membros do serviço ao abrigo dos planos de reforma High-3 ou anteriores não são elegíveis para contribuições correspondentes. No entanto, o plano de poupança económica é um componente fundamental do sistema de reforma misturado. Os participantes do TSP no âmbito do BRS receberão os mesmos limites de correspondência que os seus homólogos civis, ou até 5%.

o plano de poupança económica também oferece taxas de gestão extremamente baixas, ainda mais baixas do que os líderes da indústria, tais como Vanguard, Fidelity e Charles Schwab.

mas a melhor razão para participar no TSP é você. Você está no controle de seu futuro financeiro, e o TSP é uma ferramenta que você pode usar para tornar esse futuro melhor. Encorajo todos os que são elegíveis para participar no TSP a fazê-lo, mesmo que estejam a planear permanecer no exército até à reforma. O pagamento da reforma militar é fantástico, mas nunca custa ter um pouco mais de dinheiro quando se chega à idade da reforma.

Thrift Savings Plan Podcast Episode: I love the TSP so much, I had a guest on our podcast to discuss the benefits of investing with the TSP. É uma grande visão geral de como o TSP funciona, e por que os membros elegíveis devem participar. Este foi o primeiro podcast que eu gravei, e eu tive alguns problemas técnicos, então vá com calma na qualidade! Ouve o episódio do TSP Podcast.