ia casa ta financiară în ordine înainte de a lua apuca de treabă.

Bine ați venit la #Adulting, defalcarea finală pentru toate nevoile dvs. adulte. Aceste articole sunt aici pentru a vă ajuta să vă simțiți mai puțin singuri și să răspundeți la toate întrebările personale, Financiare și de carieră la care nu s-a răspuns la școală (fără judecată, înțelegem!). Fie că sunteți în căutarea pentru a afla cum să abordeze spălătorie sau doriți o defalcare profundă cu privire la modul de a face un plan de economii—ne-am luat te-a acoperit. Reveniți în fiecare lună pentru a afla ce abilități de viață îmbunătățim în continuare și cum.

femei și Finanțe. Știm cu toții că ar trebui să facem anumite lucruri pentru a ne pregăti pentru un viitor confortabil, dar de multe ori, nu știm de unde să începem. Sau, mai bine, avem o idee, dar suntem copleșiți de toate specificul. Înțelegem: cuvinte precum Fondul de investiții și Fondul de pensii nu sunt tocmai sexy. De fapt, potrivit unui studiu realizat de Merrill Lynch bank în parteneriat cu Age wave, 61% dintre femei ar prefera să vorbească despre propria moarte decât despre bani. Serios?!

credem că a face față finanțelor tale nu este doar sexy, ci și împuternicitor. În timp ce investiția este un generator imens de avere, știm că nu toată lumea este pregătită (sau are fondurile disponibile) pentru a—și pune banii în ceva care pare înfricoșător și chiar puțin instabil-aka „piața.”

de aceea am vorbit cu Lorna Kapusta, șefa femeilor investitori la Fidelity, pentru a discuta despre ce ar trebui să faceți pentru a vă pregăti pentru următorul pas, chiar dacă știți că nu este chiar acum (ceea ce, apropo, este total în regulă!).

finanțele nu sunt, de asemenea, un subiect unic. Este profund personal și poate declanșa tot felul de sentimente despre stabilitate, obiectivele noastre și ideea pe care trebuie să o oferim, nu numai pentru noi înșine, ci și pentru viitoarele noastre familii. Deci, înainte de a începe, respirați adânc—probabil că deja faceți unele dintre aceste lucruri.

- pași simpli pentru a lua înainte de a începe să investească:

- 2profitați de aceste prestații de pensionare.

- 3scrieți-vă nevoile și obiectivele financiare.

- dacă vă ajută, încercați să faceți o diagramă T și să o împărțiți în trei coloane, câte una pentru fiecare dintre gălețile de bani.

- 4creați un buget flexibil.

- 5dați-vă un pic de har.

- toate subiectele din Lifestyle

- Alăturați-vă echipei noastre de Newsletter!

pași simpli pentru a lua înainte de a începe să investească:

înainte de a începe să investească banii, să acopere elementele de bază. Știm cu toții că este, în general, o idee bună să ne asigurăm că avem unele economii în caz de urgență, dar cât de mult este cu adevărat necesar?

deși nu există o sumă specifică de bani pe care ar fi trebuit să o economisiți înainte de a începe să investiți, Kapusta recomandă să aveți șase luni de cheltuieli acumulate într-un cont (în special pentru chirie, plăți de asigurare și orice altceva pe care l-ați putea plăti lunar) pentru a vă pregăti pentru neașteptate. Știi, ca și pentru acele momente anvelopele sufla afară și trebuie să fie înlocuite sau atunci când picătură telefonul și au nevoie de ecran fix ASAP.

„atâta timp cât aveți trei până la șase luni de cheltuieli, puteți fi într-un loc mai confortabil, deoarece știți că aveți ceva de accesat”, spune Kapusta. „Viața se întâmplă.”

2profitați de aceste prestații de pensionare.

da, pensionarea poate părea departe când ai 20 sau 30 de ani, dar este o realitate la care este mai bine să te gândești acum decât să regreți că nu ai planificat mai târziu. „Dacă poți avea grijă de pensionarea ta acum, chiar dacă se simte departe”, spune Kapusta, ” banii vor crește și se vor adăuga cu adevărat până când ai nevoie de ei.”

ea sugerează că, dacă compania dvs. oferă un plan 401(K) (care este doar termenul tehnic pentru un plan de economii de pensionare sponsorizat de un angajator), profitați de acesta. Echipa ei recomandă, de obicei, să puneți 10-15% din salariul dvs., dar dacă sună mult, trageți pentru procentul pe care compania dvs. îl potrivește. Multe companii se vor potrivi (și, prin urmare, se vor dubla) cu suma pe care o puneți deoparte, care este de obicei de până la șase la sută. Deci, dacă puteți încerca să contribuiți cu o parte din asta, sunteți într-o formă bună pentru acel obiectiv aparent îndepărtat.

și pentru cei care lucrați independent sau dețineți o afacere, nu vă faceți griji! Puteți avea în continuare conturi personale pe care le controla-te prin stabilirea lor prin orice broker online, care funcționează în același mod. Acestea sunt cunoscute sub numele de conturi IRA tradiționale sau IRA Roth, în funcție de tipul de care aveți nevoie. Pentru acest plan special, investește cât de mult te simți confortabil făcând asta în bugetul tău. În timp ce este important pentru a salva, este important de a trăi, de asemenea.

linia de fund: Nu este niciodată prea devreme să începeți să vă gândiți la pensionare și, dacă vă obțineți finanțele pentru a economisi acum, veți găsi că aveți mai mult spațiu pentru a investi în cele din urmă (și, de asemenea, nu stres) mai târziu.

P. S. înscrierea într-un fond de pensii este punct de vedere tehnic o formă de investiții, astfel încât sunteți deja face munca bani pentru tine de a obține la bord cu acest lucru.

3scrieți-vă nevoile și obiectivele financiare.

odată ce aceste două elemente de bază sunt în afara drumului, puteți să vă așezați și să vă gândiți la exact ce aveți nevoie de la banii dvs. Economisești pentru viitoarea ta nuntă? Un avans pentru o casă? În cele din urmă posibilitatea de a achita împrumuturile pentru studenți?

aruncând o privire la imaginea ta financiară mare vă va oferi claritatea de care aveți nevoie pentru a vă simți în partea de sus a jocului dvs. financiar, în loc să fiți copleșiți de acesta. Kapusta recomandă să vă uitați la obiectivele financiare în trei „găleți”: unul până la trei ani, trei până la 10 ani și 10 ani plus.

dacă vă ajută, încercați să faceți o diagramă T și să o împărțiți în trei coloane, câte una pentru fiecare dintre gălețile de bani.

descărcați graficul financiar imprimabil aici.

un exemplu pe care Kapusta îl dă este statutul ei frecvent de domnișoară de onoare la sfârșitul anilor 20. știind că avea nevoie de un pic de bani în bugetul ei în acea găleată de unu până la trei ani, ea a luat în considerare economiile ei pentru acea perioadă de timp. Vizualizarea a ceea ce avea nevoie pentru a avea la dispoziție în fiecare interval de timp a ajutat-o să acorde prioritate acestor fonduri.

în timp ce aceste economii orientate spre obiective ar trebui să fie separate de economiile dvs. de urgență (puteți chiar să deschideți conturi de economii separate și să le titlați pe baza obiectivelor dvs.), Kapusta subliniază că majoritatea conturilor bancare normale nu vă câștigă suficient interes pentru acești bani.

„cel mai important lucru–și ar trebui să faceți acest lucru chiar și pentru economiile dvs. de urgență—este să vă asigurați că vă puneți banii într-un loc în care câștigați dobândă”, spune ea. Uită-te în conturi de economii cu randament ridicat, care va câștiga un procent sau mai mult pe banii tai. În acest fel, nu își pierde valoarea stând într-o bancă. La urma urmei, ai muncit din greu pentru asta.

„este important să începeți devreme din cauza puterii de compunere”, explică Kapusta. „Realitatea este că banii tăi cresc și fac bani. Chiar și sumele mici fac o diferență atât de mare.”

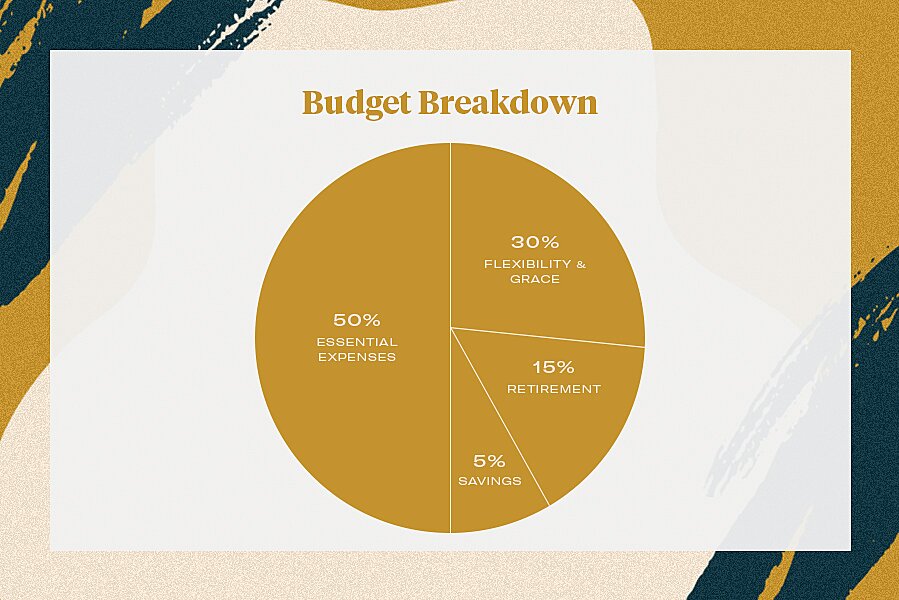

4creați un buget flexibil.

bugetele rigide nu funcționează. Sunt greoaie și pun presiune pe tine pentru a tăia lucrurile care te fac fericit (cum ar fi acele planuri de brunch sau o excursie de weekend cu fetele). De aceea, Kapusta și echipa ei au o defalcare flexibilă a bugetului. Este mai mult despre a fi conștient de locul în care se duc banii câștigați din greu în loc de vechea mantră rânjet-și-urs-în care tresăriți de fiecare dată când vă verificați contul bancar—am fost acolo.

în schimb, ea spune să depună eforturi pentru: 50 la sută din venitul dvs. pentru cheltuieli esențiale, 15 la sută pentru pensionare și cinci la sută pentru economii. În acest fel, rămâneți cu 30 la sută din salariul dvs. pentru a economisi sau a cheltui după cum aveți nevoie. Acest lucru poate merge spre plata împrumuturilor, adăugarea la conturile de economii orientate spre obiective sau, să recunoaștem, într-un oraș mare, spre chiria dvs. (salut, New York). În acest fel, există o cameră de respirație adaptată nevoilor personale și stilului tău de viață.

5dați-vă un pic de har.

poate că cel mai bun sfat al lui Kapusta este ceea ce i-ar fi plăcut să-i spună sinelui ei mai tânăr:

lucrurile se schimbă și, în timp ce salariul și obiectivele dvs. pentru următorii 10 ani sunt obligate să fluctueze în timp, cel mai important lucru este să vă simțiți încrezători și informați despre De unde vin banii dvs. și încotro se îndreaptă.

după ce ați avut grijă de acești pași simpli, orice altceva pe care îl faceți poate merge spre investiții—și vă puteți simți mai bine, știind că bazele dvs. sunt acoperite. Adult fericit!

toate subiectele din Lifestyle

Alăturați-vă echipei noastre de Newsletter!

Obțineți actualizări zilnice despre celebritățile preferate, tendințele de stil și modă, plus sfaturi despre relații, sex și multe altele!