Bringen Sie Ihr Finanzhaus in Ordnung, bevor Sie den Sprung wagen.

Willkommen bei #Adulting, der ultimativen Aufschlüsselung für alle Ihre erwachsenen Bedürfnisse. Diese Artikel sollen Ihnen helfen, sich weniger allein zu fühlen und alle Ihre persönlichen, finanziellen und beruflichen Fragen zu beantworten, die in der Schule nicht beantwortet wurden (kein Urteil, wir verstehen es!). Egal, ob Sie herausfinden möchten, wie Sie die Wäsche in Angriff nehmen können, oder ob Sie einen umfassenden Überblick darüber wünschen, wie Sie einen Sparplan erstellen können — wir haben alles für Sie. Kommen Sie jeden Monat wieder, um herauszufinden, welche Lebenskompetenzen wir als nächstes verbessern und wie.

Frauen und Finanzen. Wir alle wissen, dass wir bestimmte Dinge tun sollten, um uns auf eine komfortable Zukunft vorzubereiten, aber oft wissen wir nicht, wo wir anfangen sollen. Oder, noch besser, wir haben eine Idee, sind aber von allen Einzelheiten überwältigt. Wir verstehen es: Wörter wie Investment und Pensionsfonds sind nicht gerade sexy. Laut einer Studie der Merrill Lynch Bank in Zusammenarbeit mit Age Wave würden 61 Prozent der Frauen lieber über ihren eigenen Tod als über Geld sprechen. Ernsthaft?!

Wir denken, dass der Umgang mit Ihren Finanzen nicht nur sexy, sondern auch ermächtigend ist. Während Investitionen ein enormer Vermögensgenerator sind, wissen wir, dass nicht jeder bereit ist (oder über die verfügbaren Mittel verfügt), sein Geld in etwas zu stecken, das beängstigend und sogar ein bisschen instabil erscheint — auch bekannt als „der Markt.“

Deshalb haben wir mit Lorna Kapusta, Head of Women Investors bei Fidelity, gesprochen, um darüber zu sprechen, was Sie tun sollten, um sich auf den nächsten Schritt vorzubereiten, auch wenn Sie wissen, dass es gerade nicht so ist (was übrigens völlig in Ordnung ist!).

Finanzen sind auch kein One-Size-fits-All-Thema. Es ist zutiefst persönlich und kann alle möglichen Gefühle über Stabilität, unsere Ziele und die Idee auslösen, die wir nicht nur für uns selbst, sondern auch für unsere zukünftigen Familien bereitstellen müssen. Bevor wir also beginnen, atmen Sie tief ein — Sie tun wahrscheinlich bereits einige dieser Dinge.

- Einfache Schritte, bevor Sie anfangen zu investieren:

- 2nutzen Sie diese Altersvorsorge.

- 3schreiben Sie Ihre finanziellen Bedürfnisse und Ziele auf.

- Wenn es hilft, versuchen Sie, ein T-Diagramm zu erstellen und es in drei Spalten aufzuteilen, eine für jeden der Geldeimer.

- 4Ein flexibles Budget erstellen.

- 5gib dir etwas Gnade.

- Alle Themen in Lifestyle

- Abonnieren Sie unseren Newsletter Squad!

Einfache Schritte, bevor Sie anfangen zu investieren:

Bevor Sie anfangen, Ihr Geld zu investieren, lassen Sie uns die Grundlagen behandeln. Wir alle wissen, dass es im Allgemeinen eine gute Idee ist, im Notfall Einsparungen zu erzielen, aber wie viel ist * wirklich * notwendig?

Obwohl es keinen bestimmten Geldbetrag gibt, den Sie hätten sparen sollen, bevor Sie mit der Investition beginnen, empfiehlt Kapusta, sechs Monate lang Ausgaben auf einem Konto anzuhäufen (insbesondere für Miete, Versicherungszahlungen und alles andere, was Sie monatlich zahlen könnten), um sich auf das Unerwartete vorzubereiten. Wissen Sie, wie für diese Zeiten Ihre Reifen ausblasen und ersetzt werden müssen oder wenn Sie Ihr Telefon fallen lassen und den Bildschirm so schnell wie möglich reparieren müssen.

“ Solange Sie drei bis sechs Monate Zeit haben, können Sie an einem bequemeren Ort sein, weil Sie wissen, dass Sie etwas zu erschließen haben „, sagt Kapusta. „Das Leben passiert.“

2nutzen Sie diese Altersvorsorge.

Ja, der Ruhestand kann weit weg erscheinen, wenn Sie in Ihren 20ern oder 30ern sind, aber es ist eine Realität, über die Sie jetzt besser nachdenken sollten, als es zu bereuen, nicht für später geplant zu haben. „Wenn Sie sich jetzt um Ihren Ruhestand kümmern können, auch wenn es sich weit weg anfühlt“, sagt Kapusta, „wird dieses Geld wachsen und sich wirklich summieren, wenn Sie es brauchen.“

Sie schlägt vor, dass, wenn Ihr Unternehmen einen 401 (K) -Plan anbietet (was nur der Fachbegriff für einen Altersvorsorgeplan ist, der von einem Arbeitgeber gesponsert wird), nutzen Sie es. Ihr Team empfiehlt normalerweise, 10-15 Prozent Ihres Gehaltsschecks darauf zu verwenden, aber wenn das nach viel klingt, schießen Sie auf den Prozentsatz, dem Ihr Unternehmen entspricht. Viele Unternehmen werden den Betrag, den Sie beiseite legen, der normalerweise bis zu sechs Prozent beträgt, anpassen (und daher verdoppeln). Wenn Sie also versuchen können, einen Teil davon beizutragen, sind Sie in guter Verfassung für dieses scheinbar weit entfernte zukünftige Ziel.

Und für diejenigen, die freiberuflich arbeiten oder ein Unternehmen besitzen, keine Sorge! Sie können immer noch persönliche Konten haben, die Sie selbst kontrollieren, indem Sie sie über jeden Online-Broker einrichten, der auf die gleiche Weise funktioniert. Diese werden als traditionelle IRA oder Roth IRA Konten bekannt, je nachdem, welche Art Sie benötigen. Investieren Sie für diesen speziellen Plan so viel, wie Sie sich wohl fühlen, wenn Sie dies innerhalb Ihres Budgets tun. Es ist zwar wichtig zu sparen, aber auch wichtig zu leben.

Fazit: Es ist nie zu früh, um über den Ruhestand nachzudenken, und wenn Sie Ihre Finanzen bekommen, um jetzt dafür zu sparen, werden Sie feststellen, dass Sie mehr Spielraum haben, um später zu investieren (und auch nicht zu stressen).

P.S. Die Einschreibung in einen Pensionsfonds ist technisch gesehen eine Form der Investition, sodass Sie Ihr Geld bereits für sich arbeiten lassen, indem Sie damit an Bord gehen.

3schreiben Sie Ihre finanziellen Bedürfnisse und Ziele auf.

Sobald diese beiden Grundlagen aus dem Weg sind, können Sie sich hinsetzen und darüber nachdenken, was genau Sie von Ihrem Geld brauchen. Sparen Sie für Ihre zukünftige Hochzeit? Eine Anzahlung auf ein Haus? Endlich in der Lage sein, Ihre Studentendarlehen abzuzahlen?

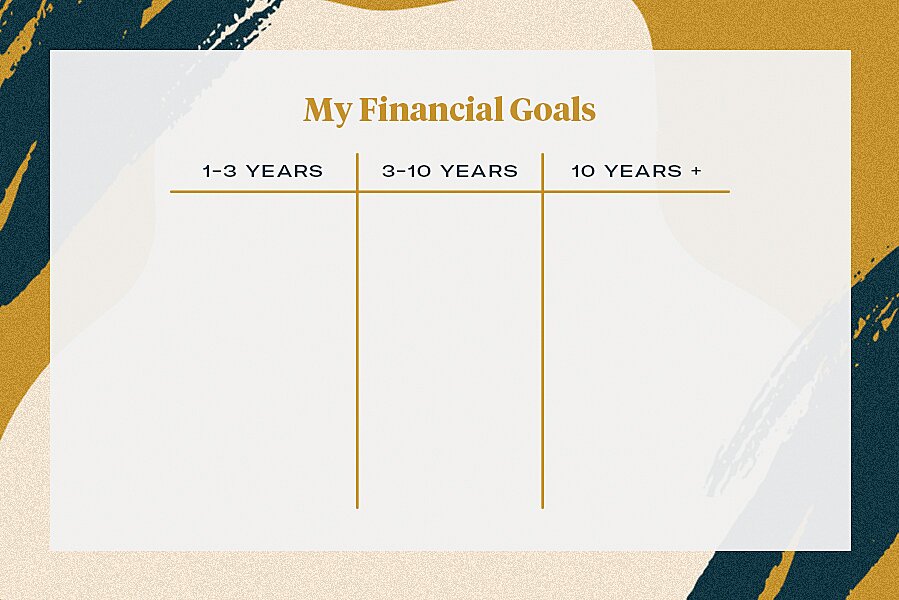

Wenn Sie sich Ihr großes finanzielles Bild ansehen, erhalten Sie die Klarheit, die Sie benötigen, um sich auf Ihrem finanziellen Spiel zu fühlen, anstatt davon überwältigt zu werden. Kapusta empfiehlt, Ihre finanziellen Ziele in drei „Eimern“ zu betrachten: ein bis drei Jahre, drei bis 10 Jahre und 10 Jahre plus.

Wenn es hilft, versuchen Sie, ein T-Diagramm zu erstellen und es in drei Spalten aufzuteilen, eine für jeden der Geldeimer.

Laden Sie das druckbare Finanzdiagramm hier herunter.

Ein Beispiel, das Kapusta nennt, ist ihr häufiger Brautjungfernstatus Ende 20. Da sie wusste, dass sie in diesem ein- bis dreijährigen Eimer ein zusätzliches bisschen Geld in ihrem Budget brauchte, berücksichtigte sie dies in ihren Ersparnissen für diesen Zeitraum. Die Visualisierung dessen, was sie in jedem Zeitrahmen zur Verfügung haben musste, half ihr, diese Mittel zu priorisieren.

Während diese zielorientierten Ersparnisse von Ihren Notfallersparnissen getrennt sein sollten (Sie können sogar separate Sparkonten eröffnen und diese basierend auf Ihren Zielen benennen), betont Kapusta, dass die meisten normalen Bankkonten Ihnen nicht genug Zinsen für dieses Geld einbringen.

“ Das Wichtigste – und Sie sollten dies sogar für Ihre Notfalleinsparungen tun – ist sicherzustellen, dass Sie Ihr Geld an einem Ort anlegen, an dem Sie Zinsen dafür verdienen „, sagt sie. Schauen Sie in High-Yield-Sparkonten, die Sie ein Prozent oder mehr auf Ihr Geld verdienen. Auf diese Weise verliert es seinen Wert nicht, indem es in einer Bank sitzt. Immerhin hast du hart dafür gearbeitet.

“ Es ist wichtig, früh zu beginnen, weil die Kraft der Compoundierung“, erklärt Kapusta. „Die Realität ist, Ihr Geld wächst und macht Geld. Schon kleine Mengen machen einen so großen Unterschied.“

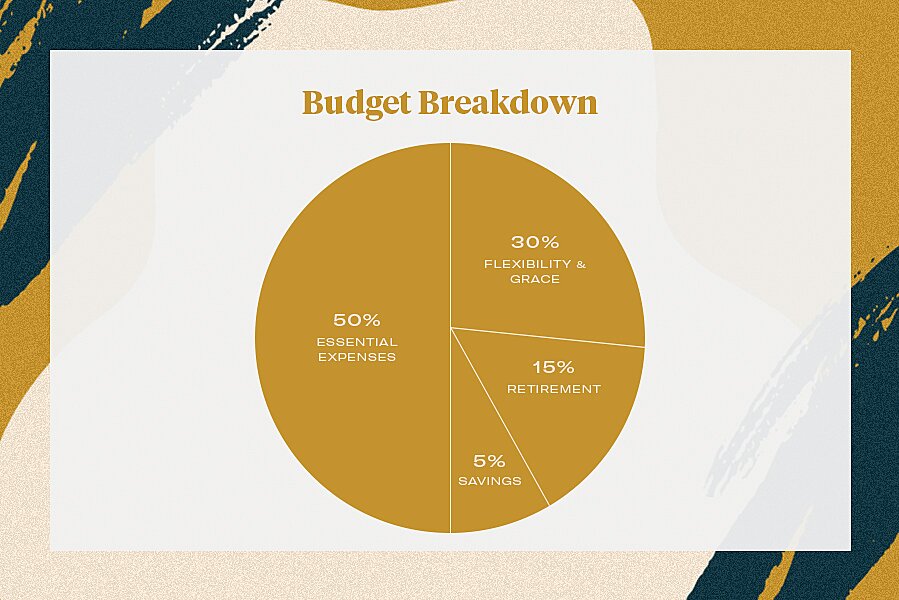

4Ein flexibles Budget erstellen.

Starre Budgets funktionieren nicht. Sie sind klobig und setzen dich unter Druck, auf Dinge zu verzichten, die dich glücklich machen (wie diese Brunchpläne oder einen Wochenendausflug mit den Mädchen). Deshalb haben Kapusta und ihr Team eine flexible Budgetaufteilung eingerichtet. Es geht mehr darum, darauf zu achten, wohin Ihr hart verdientes Geld fließt, als auf das alte Grin-and-Bear—it-Mantra, bei dem Sie jedes Mal zucken, wenn Sie Ihr Bankkonto überprüfen – wir waren dort.

Stattdessen sagt sie zu streben: 50 Prozent Ihres Einkommens für wesentliche Ausgaben, 15 Prozent für den Ruhestand und fünf Prozent für Einsparungen. Auf diese Weise bleiben Ihnen 30 Prozent Ihres Gehalts übrig, um nach Bedarf zu sparen oder auszugeben. Das kann dazu führen, dass Sie Ihre Kredite zurückzahlen, Ihre zielorientierten Sparkonten aufstocken oder, seien wir ehrlich, in einer großen Stadt zu Ihrer Miete (hallo, New York). Auf diese Weise gibt es Raum zum Atmen, der auf Ihre persönlichen Bedürfnisse und Ihren Lebensstil zugeschnitten ist.

5gib dir etwas Gnade.

Vielleicht ist Kapustas bester Rat, was sie ihrem jüngeren Ich gerne erzählt hätte:

Die Dinge ändern sich, und während Ihr Gehalt und Ihre Ziele für die nächsten 10 Jahre im Laufe der Zeit schwanken werden, ist es das Wichtigste, sich sicher zu fühlen und darüber informiert zu sein, woher Ihr Geld kommt und wohin es geht.

Nachdem Sie sich um diese einfachen Schritte gekümmert haben, kann alles, was Sie zusätzlich machen, in Richtung Investition gehen — und Sie können sich besser fühlen, wenn Sie wissen, dass Ihre Grundlagen abgedeckt sind. Glückliches Erwachsenwerden!

Alle Themen in Lifestyle

Abonnieren Sie unseren Newsletter Squad!

Erhalten Sie tägliche Updates zu Ihren Lieblingsstars, Stil- und Modetrends sowie Ratschläge zu Beziehungen, Sex und vielem mehr!