Ponga su casa financiera en orden antes de dar el paso.

Bienvenidos a #Adulting, el último desglose de todos sus crecido necesidades. Estos artículos están aquí para ayudarlo a sentirse menos solo y responder todas sus preguntas personales, financieras y profesionales que no fueron respondidas en la escuela (¡sin juicio, lo entendemos!). Ya sea que esté buscando saber cómo hacer frente a la lavandería o que desee un desglose profundo sobre cómo hacer un plan de ahorros, lo tenemos cubierto. Vuelve cada mes para averiguar qué habilidades para la vida vamos a actualizar y cómo.

Mujeres y finanzas. Todos sabemos que deberíamos hacer ciertas cosas para prepararnos para un futuro cómodo, pero a menudo, no sabemos por dónde empezar. O, mejor aún, tenemos una idea,pero estamos abrumados por todos los detalles. Lo entendemos: Palabras como inversión y fondo de jubilación no son exactamente sexys. De hecho, según un estudio realizado por Merrill Lynch Bank en asociación con Age Wave, el 61 por ciento de las mujeres preferirían hablar de su propia muerte que de dinero. ¿En serio?!

Creemos que lidiar con sus finanzas no solo es sexy, sino también empoderador. Si bien invertir es un gran generador de riqueza, sabemos que no todos están listos (o tienen los fondos disponibles) para poner su dinero en algo que parece aterrador e incluso un poco inestable, también conocido como «el mercado».»

Es por eso que hablamos con Lorna Kapusta, directora de mujeres inversoras de Fidelity, para hablar sobre lo que debe hacer para prepararse para el siguiente paso, incluso si sabe que no es ahora (¡lo cual, por cierto, está totalmente bien!).

Las finanzas tampoco son un tema único para todos. Es profundamente personal y puede desencadenar todo tipo de sentimientos sobre la estabilidad, nuestros objetivos y la idea de que necesitamos proporcionar, no solo para nosotros mismos, sino para nuestras futuras familias. Así que, antes de empezar, respire hondo, probablemente ya esté haciendo algunas de estas cosas.

- Pasos sencillos que debe seguir antes de comenzar a invertir:

- 2 Aproveche esas prestaciones de jubilación.

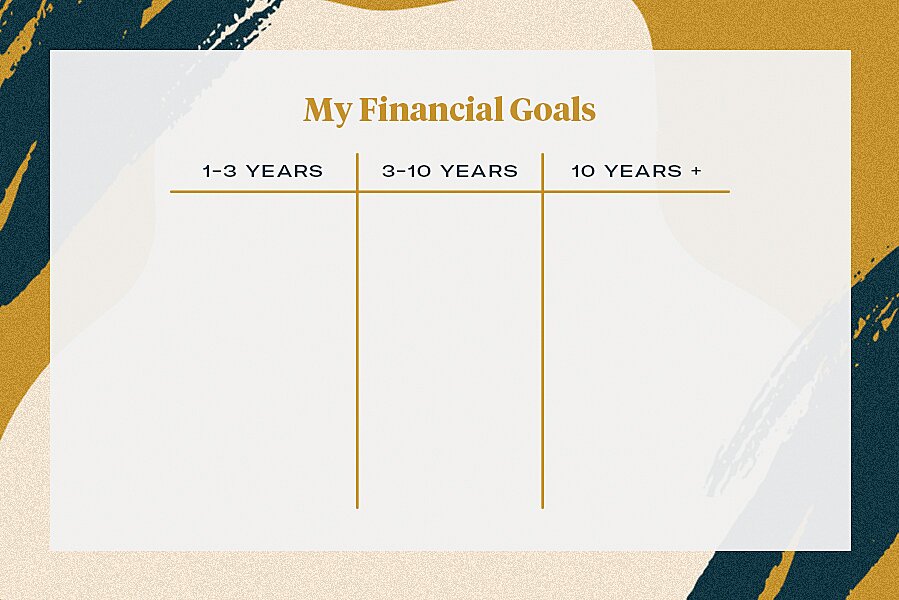

- 3 Escriba sus necesidades y metas financieras.

- Si ayuda, intente hacer un gráfico en T y divídalo en tres columnas, una para cada uno de los cubos de dinero.

- 4crear un presupuesto flexible.

- 5sólvate un poco de gracia.

- Todos los Temas en el Estilo de vida

- Únete a Nuestro Boletín de Fusilamiento!

Pasos sencillos que debe seguir antes de comenzar a invertir:

Antes de comenzar a invertir su dinero, cubramos lo básico. Todos sabemos que, en general, es una buena idea asegurarse de tener algunos ahorros en caso de una emergencia, pero ¿cuánto es *realmente* necesario?

Si bien no hay una cantidad específica de dinero que deba haber ahorrado antes de comenzar a invertir, Kapusta recomienda acumular seis meses de gastos en una cuenta (específicamente para alquiler, pagos de seguros y cualquier otra cosa que pueda pagar mensualmente) para prepararse para lo inesperado. Ya sabes, como para esas veces en que tus neumáticos se rompen y necesitan ser reemplazados o cuando dejas caer tu teléfono y necesitas arreglar la pantalla lo antes posible.

«Mientras tenga de tres a seis meses de gastos, puede estar en un lugar más cómodo porque sabe que tiene algo en lo que aprovechar», dice Kapusta. «La vida pasa.»

2 Aproveche esas prestaciones de jubilación.

Sí, la jubilación puede parecer muy lejana cuando tienes 20 o 30 años, pero es una realidad en la que es mejor pensar ahora que lamentar no planificar para más tarde. «Si puede ocuparse de su jubilación ahora, incluso si se siente lejos», dice Kapusta, » ese dinero crecerá y realmente se sumará cuando lo necesite.»

Ella sugiere que si su empresa ofrece un plan 401(K) (que es solo el término técnico para un plan de ahorros para la jubilación patrocinado por un empleador), aprovéchelo. Su equipo lo recomienda poner un 10-15 por ciento de su sueldo en torno a él, pero si eso suena como mucho, disparar por el porcentaje de su empresa partidos. Muchas compañías igualarán (y, por lo tanto, duplicarán) la cantidad que reserve, que generalmente es de hasta el seis por ciento. Así que si puedes intentar contribuir con una parte de eso, estás en buena forma para ese objetivo aparentemente lejano del futuro.

Y para aquellos que trabajan por cuenta propia o tienen un negocio, ¡no se preocupen! Aún puede tener cuentas personales que controle usted mismo configurándolas a través de cualquier corredor en línea que funcione de la misma manera. Se conocen como cuentas IRA tradicionales o cuentas IRA Roth, según el tipo que necesite. Para este plan en particular, invierta todo lo que se sienta cómodo haciendo que esté dentro de su presupuesto. Si bien es importante ahorrar, también es importante vivir.

línea de Fondo: Nunca es demasiado pronto para comenzar a pensar en la jubilación, y si obtiene sus finanzas para ahorrar para ella ahora, encontrará que tiene más margen de maniobra para invertir eventualmente (y también para no estresarse) más adelante.

P.D. Inscribirse en un fondo de jubilación es técnicamente una forma de inversión, por lo que ya está haciendo que su dinero funcione para usted al unirse a esto.

3 Escriba sus necesidades y metas financieras.

Una vez que esos dos conceptos básicos estén fuera del camino, puede sentarse y pensar qué necesita exactamente de su dinero. Estás ahorrando para tu futura boda? ¿Un anticipo de una casa? ¿Finalmente puedes pagar tus préstamos estudiantiles?

Echar un vistazo a su gran panorama financiero le dará la claridad que necesita para sentirse en la cima de su juego financiero, en lugar de sentirse abrumado por él. Kapusta recomienda analizar sus metas financieras en tres «cubos»: uno a tres años, tres a 10 años y más de 10 años.

Si ayuda, intente hacer un gráfico en T y divídalo en tres columnas, una para cada uno de los cubos de dinero.

Descargar el imprimible financiera gráfico aquí.

Un ejemplo que da Kapusta es su frecuente condición de dama de honor a finales de sus 20 años. Sabiendo que necesitaba un poco más de dinero en efectivo en su presupuesto en ese cubo de uno a tres años, lo tuvo en cuenta en sus ahorros para ese período de tiempo. Visualizar lo que necesitaba tener disponible en cada período de tiempo le ayudó a priorizar esos fondos.

Si bien estos ahorros orientados a objetivos deben estar separados de sus ahorros de emergencia (incluso puede abrir cuentas de ahorros separadas y titularlas en función de sus objetivos), Kapusta enfatiza que la mayoría de las cuentas bancarias normales no le están ganando suficientes intereses por ese dinero.

«Lo más importante, e incluso debería hacer esto por sus ahorros de emergencia, es asegurarse de que está poniendo su dinero en un lugar donde está ganando intereses por él», dice. Busque en cuentas de ahorro de alto rendimiento que le harán ganar uno por ciento o más de su dinero. De esa manera, no pierde su valor sentado en un banco. Después de todo, trabajaste duro por ello.

«Es importante comenzar temprano debido al poder de la composición», explica Kapusta. «La realidad es que tu dinero crece y gana dinero. Incluso pequeñas cantidades hacen una gran diferencia.»

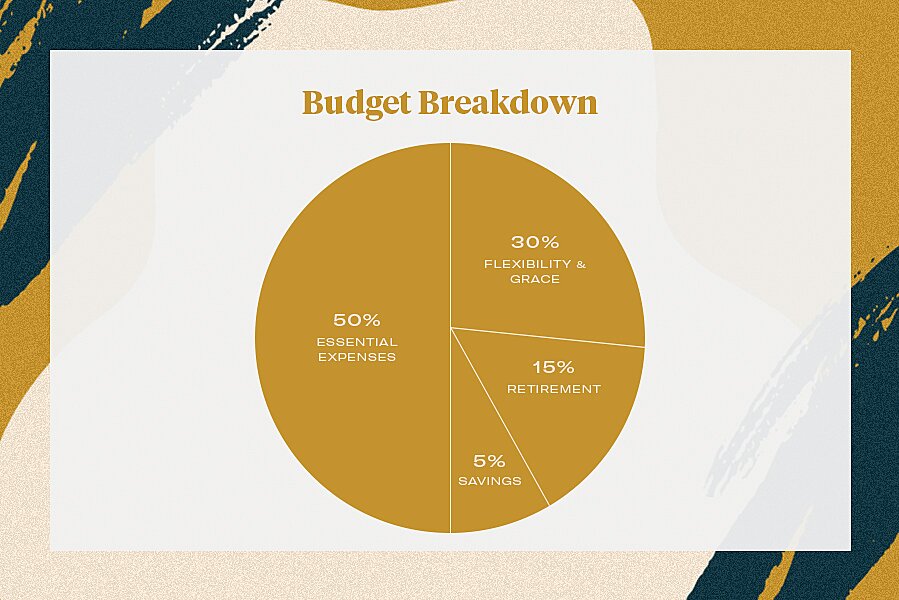

4crear un presupuesto flexible.

Los presupuestos rígidos no funcionan. Son torpes y te presionan para que dejes de hacer cosas que te hacen feliz (como esos planes de brunch o un viaje de fin de semana con las chicas). Es por eso que Kapusta y su equipo tienen un desglose de presupuesto flexible. Se trata más de ser consciente de hacia dónde se dirige su dinero duramente ganado en lugar del viejo mantra de la sonrisa y el oso en el que se mueca cada vez que revisa su cuenta bancaria: hemos estado allí.

En su lugar, dice que debe esforzarse por: 50 por ciento de sus ingresos para gastos esenciales, 15 por ciento para la jubilación y cinco por ciento para ahorros. De esa manera, se quedará con el 30 por ciento de su cheque de pago para ahorrar o gastar según lo necesite. Eso puede ir para pagar sus préstamos, agregar a sus cuentas de ahorros orientadas a objetivos o, seamos realistas, en una gran ciudad, para su alquiler (hola, Nueva York). De esta manera, hay un poco de espacio para respirar adaptado a sus necesidades personales y estilo de vida.

5sólvate un poco de gracia.

Quizás el mejor consejo de Kapusta es lo que le hubiera gustado decirle a su yo más joven:

Las cosas cambian, y si bien su salario y sus objetivos para los próximos 10 años están destinados a fluctuar con el tiempo, lo más importante es sentirse seguro e informado sobre de dónde viene su dinero y hacia dónde se dirige.

Después de cuidar de estos sencillos pasos, cualquier cosa extra que haga puede destinarse a invertir, y puede sentirse mejor al respecto, sabiendo que sus bases están cubiertas. Feliz adulting!

Todos los Temas en el Estilo de vida

Únete a Nuestro Boletín de Fusilamiento!

Obtenga actualizaciones diarias sobre sus celebridades favoritas, tendencias de estilo y moda, además de consejos sobre relaciones, sexo y más.