Mettez de l’ordre dans votre maison financière avant de franchir le pas.

Bienvenue sur #Adulting, la panne ultime pour tous vos besoins d’adultes. Ces articles sont là pour vous aider à vous sentir moins seul et à répondre à toutes vos questions personnelles, financières et professionnelles qui n’ont pas été répondues à l’école (pas de jugement, on comprend!). Que vous cherchiez à savoir comment vous attaquer à la lessive ou que vous souhaitiez une analyse approfondie de la façon de faire un plan d’économies, nous avons ce qu’il vous faut. Revenez chaque mois pour savoir quelles compétences de vie nous améliorons ensuite et comment.

Ah, les femmes et la finance. Nous savons tous que nous devrions faire certaines choses pour nous préparer à un avenir confortable, mais souvent, nous ne savons pas par où commencer. Ou, mieux encore, nous avons une idée, mais sommes submergés par toutes les spécificités. Nous comprenons: Des mots comme investissement et fonds de retraite ne sont pas vraiment sexy. En fait, selon une étude menée par la banque Merrill Lynch en partenariat avec Age Wave, 61% des femmes préfèrent parler de leur propre mort que de l’argent. Vraiment?!

Nous pensons que gérer vos finances n’est pas seulement sexy, mais aussi stimulant. Bien que l’investissement soit un énorme générateur de richesse, nous savons que tout le monde n’est pas prêt (ou n’a pas les fonds disponibles) à mettre son argent dans quelque chose qui semble effrayant et même un peu instable — c’est-à-dire le marché. »

C’est pourquoi nous avons parlé à Lorna Kapusta, responsable des femmes investisseurs chez Fidelity, pour discuter de ce que vous devriez faire pour vous préparer à cette prochaine étape, même si vous savez que ce n’est pas le cas maintenant (ce qui, d’ailleurs, est tout à fait correct!).

La finance n’est pas non plus un sujet unique. C’est profondément personnel et peut déclencher toutes sortes de sentiments sur la stabilité, nos objectifs et l’idée que nous devons fournir, non seulement pour nous-mêmes, mais pour nos futures familles. Donc, avant de commencer, respirez profondément — vous faites probablement déjà certaines de ces choses.

- Étapes simples à suivre avant de commencer à investir:

- 2profitez de ces prestations de retraite.

- 3crivez vos besoins et objectifs financiers.

- Si cela vous aide, essayez de créer un graphique en T et de le diviser en trois colonnes, une pour chacun des compartiments d’argent.

- 4créer un budget flexible.

- 5donnez-vous un peu de grâce.

- Tous les sujets de Lifestyle

- Rejoignez Notre Équipe de Newsletter!

Étapes simples à suivre avant de commencer à investir:

Avant de commencer à investir votre argent, abordons les bases. Nous savons tous que c’est généralement une bonne idée de nous assurer d’avoir des économies en cas d’urgence, mais combien est *vraiment * nécessaire?

Bien qu’il n’y ait pas de montant d’argent spécifique que vous auriez dû économiser avant de commencer à investir, Kapusta recommande d’avoir six mois de dépenses accumulées dans un compte (en particulier pour le loyer, les paiements d’assurance et tout ce que vous pourriez payer sur une base mensuelle) pour vous préparer à l’imprévu. Vous savez, comme lorsque vos pneus explosent et doivent être remplacés ou lorsque vous laissez tomber votre téléphone et que l’écran doit être réparé DÈS que possible.

» Tant que vous avez trois à six mois de dépenses, vous pouvez être dans un endroit plus confortable parce que vous savez que vous avez quelque chose à exploiter « , explique Kapusta. » La vie arrive. »

2profitez de ces prestations de retraite.

Oui, la retraite peut sembler loin lorsque vous avez 20 ou 30 ans, mais c’est une réalité à laquelle il vaut mieux penser maintenant que de regretter de ne pas planifier pour plus tard. « Si vous pouvez prendre soin de votre retraite maintenant, même si cela semble loin », explique Kapusta, « cet argent augmentera et s’additionnera vraiment au moment où vous en aurez besoin. »

Elle suggère que si votre entreprise offre un régime 401(K) (qui n’est que le terme technique pour un régime d’épargne-retraite parrainé par un employeur), profitez-en. Son équipe recommande généralement de verser 10 à 15% de votre salaire, mais si cela semble beaucoup, tirez sur le pourcentage correspondant à votre entreprise. De nombreuses entreprises vont égaler (et donc doubler) le montant que vous mettez de côté, qui est généralement jusqu’à six pour cent. Donc, si vous pouvez essayer de contribuer une partie de cela, vous êtes en bonne forme pour cet objectif apparemment lointain.

Et pour ceux qui travaillent en freelance ou qui possèdent une entreprise, ne vous inquiétez pas! Vous pouvez toujours avoir des comptes personnels que vous contrôlez vous-même en les configurant via n’importe quel courtier en ligne qui fonctionne de la même manière. Ceux-ci sont connus sous le nom de comptes IRA traditionnels ou Roth IRA, selon le type dont vous avez besoin. Pour ce plan particulier, investissez autant que vous vous sentez à l’aise dans votre budget. Bien qu’il soit important d’épargner, il est également important de vivre.

Résultat net: Il n’est jamais trop tôt pour commencer à penser à la retraite, et si vous obtenez vos finances afin d’épargner pour cela maintenant, vous constaterez que vous avez plus de marge de manœuvre pour éventuellement investir (et pas de stress) plus tard.

P.s. S’inscrire dans un fonds de retraite est techniquement une forme d’investissement, donc vous faites déjà travailler votre argent pour vous en vous engageant avec cela.

3crivez vos besoins et objectifs financiers.

Une fois ces deux éléments de base écartés, vous pouvez vous asseoir et réfléchir à ce dont vous avez exactement besoin de votre argent. Épargnez-vous pour votre futur mariage? Un acompte sur une maison? Enfin pouvoir rembourser vos prêts étudiants?

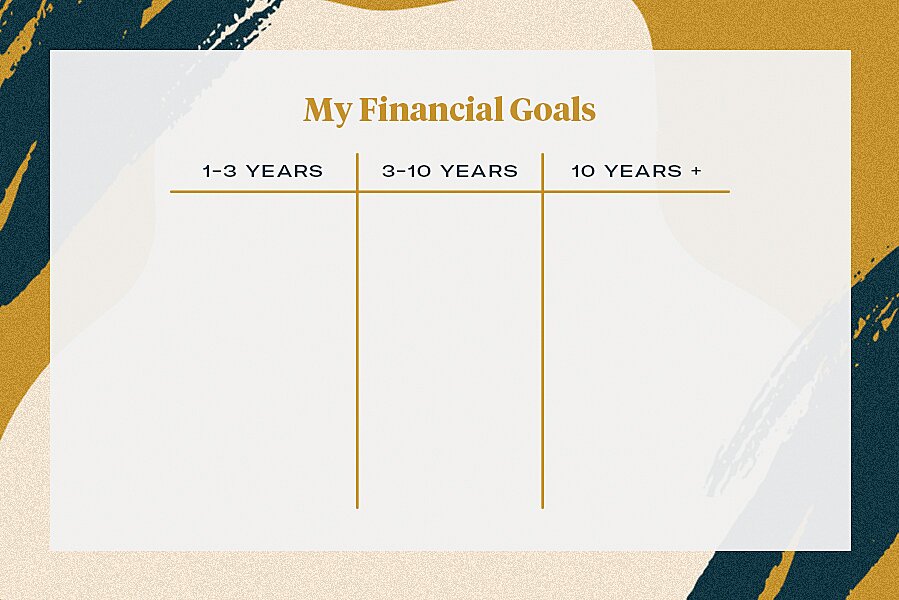

Jeter un coup d’œil à votre situation financière globale vous donnera la clarté dont vous avez besoin pour vous sentir au top de votre jeu financier, au lieu d’être submergé par celui-ci. Kapusta recommande d’examiner vos objectifs financiers en trois « seaux »: un à trois ans, trois à 10 ans et 10 ans et plus.

Si cela vous aide, essayez de créer un graphique en T et de le diviser en trois colonnes, une pour chacun des compartiments d’argent.

Téléchargez le tableau financier imprimable ici.

Un exemple que Kapusta donne est son statut fréquent de demoiselle d’honneur à la fin de la vingtaine. Sachant qu’elle avait besoin d’un peu d’argent supplémentaire dans son budget dans ce seau d’un à trois ans, elle l’a pris en compte dans ses économies pour cette période. Visualiser ce dont elle avait besoin pour disposer à chaque échéance l’a aidée à prioriser ces fonds.

Bien que ces économies axées sur les objectifs doivent être distinctes de vos économies d’urgence (vous pouvez même ouvrir des comptes d’épargne distincts et les intituler en fonction de vos objectifs), Kapusta souligne que la plupart des comptes bancaires normaux ne vous rapportent pas assez d’intérêts sur cet argent.

» La chose la plus importante – et vous devriez même le faire pour vos économies d’urgence — est de vous assurer de placer votre argent dans un endroit où vous gagnez des intérêts « , dit-elle. Examinez les comptes d’épargne à haut rendement qui vous rapporteront un pour cent ou plus sur votre argent. De cette façon, il ne perd pas sa valeur en s’asseyant dans une banque. Après tout, vous avez travaillé dur pour cela.

» Il est important de commencer tôt en raison de la puissance de la composition « , explique Kapusta. « La réalité est que votre argent grandit et gagne de l’argent. Même de petites quantités font une si grande différence. »

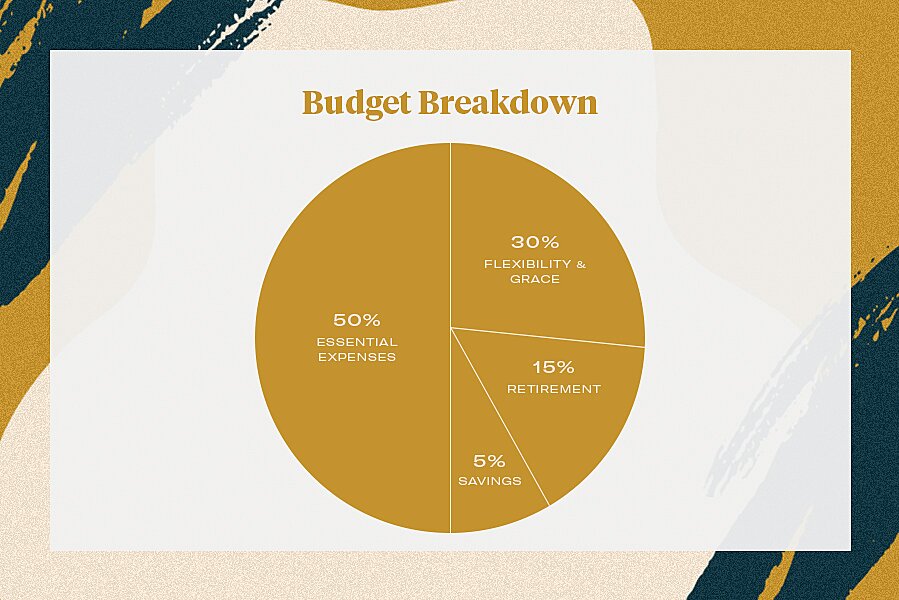

4créer un budget flexible.

Les budgets rigides ne fonctionnent pas. Ils sont maladroits et vous mettent la pression pour couper sur les choses qui vous rendent heureux (comme ces plans de brunch ou un week-end avec les filles). C’est pourquoi Kapusta et son équipe ont mis en place une ventilation budgétaire flexible. Il s’agit davantage de savoir où va votre argent durement gagné au lieu du vieux mantra du sourire aux lèvres où vous grimacez chaque fois que vous vérifiez votre compte bancaire – nous y sommes allés.

Au lieu de cela, elle dit de viser: 50% de votre revenu pour les dépenses essentielles, 15% pour la retraite et cinq% pour l’épargne. De cette façon, il vous reste 30% de votre salaire à économiser ou à dépenser selon vos besoins. Cela peut aller vers le remboursement de vos prêts, l’ajout à vos comptes d’épargne orientés vers des objectifs, ou, avouons-le, dans une grande ville, vers votre loyer (bonjour, New York). De cette façon, il y a une marge de manœuvre adaptée à vos besoins personnels et à votre style de vie.

5donnez-vous un peu de grâce.

Le meilleur conseil de Kapusta est peut-être ce qu’elle aurait aimé lui dire plus jeune:

Les choses changent, et bien que votre salaire et vos objectifs pour les 10 prochaines années fluctuent inévitablement au fil du temps, le plus important est de vous sentir confiant et informé de l’origine de votre argent et de son orientation.

Après avoir pris soin de ces étapes simples, tout ce que vous gagnez peut servir à investir — et vous pouvez vous en sentir mieux, sachant que vos bases sont couvertes. Heureux adulte!

Tous les sujets de Lifestyle

Rejoignez Notre Équipe de Newsletter!

Recevez des mises à jour quotidiennes sur vos célébrités préférées, vos tendances de style et de mode, ainsi que des conseils sur les relations, le sexe et plus encore!