Prendi la tua casa finanziaria in ordine prima di fare il grande passo.

Benvenuti a #Adulting, la ripartizione definitiva per tutte le vostre esigenze grown-up. Questi articoli sono qui per aiutarti a sentirti meno solo e rispondere a tutte le tue domande personali, finanziarie e di carriera a cui non è stata data risposta a scuola (nessun giudizio, lo abbiamo capito!). Se stai cercando di scoprire come affrontare la lavanderia o se si desidera una profonda ripartizione su come fare un piano di risparmio—abbiamo coperto. Torna ogni mese per scoprire quali abilità di vita stiamo aggiornando e come.

Ah, donne e finanza. Sappiamo tutti che dovremmo fare certe cose per prepararci per un futuro confortevole, ma spesso non sappiamo da dove cominciare. O, meglio ancora, abbiamo un’idea, ma siamo sopraffatti da tutte le specifiche. Abbiamo capito: parole come investimento e fondo pensione non sono esattamente sexy. Infatti, secondo uno studio condotto da Merrill Lynch bank in collaborazione con Age Wave, il 61% delle donne preferirebbe parlare della propria morte piuttosto che del denaro. Sul serio?!

Pensiamo che trattare con le vostre finanze non è solo sexy, ma che abilita. Mentre investire è un enorme generatore di ricchezza, sappiamo che non tutti sono pronti (o hanno i fondi disponibili) per mettere i loro soldi in qualcosa che sembra spaventoso e anche un po ‘ instabile—alias “il mercato.”

Ecco perché abbiamo parlato con Lorna Kapusta, capo degli investitori femminili di Fidelity, per parlare di cosa dovresti fare per prepararti a quel prossimo passo, anche se sai che non è in questo momento (che, a proposito, è totalmente ok!).

Anche la finanza non è un argomento adatto a tutti. E ‘ profondamente personale e può innescare ogni sorta di sentimenti circa la stabilità, i nostri obiettivi, e l’idea che abbiamo bisogno di fornire, non solo per noi stessi, ma le nostre famiglie future. Quindi, prima di iniziare, fai un respiro profondo-probabilmente stai già facendo alcune di queste cose.

- Semplici passi da fare prima di iniziare a investire:

- 2 Usufruire di tali prestazioni pensionistiche.

- 3 aNnota le tue esigenze e i tuoi obiettivi finanziari.

- Se aiuta, prova a creare un grafico a T e dividerlo in tre colonne, una per ciascuno dei bucket di denaro.

- 4Creare un budget flessibile.

- 5Dati un po ‘ di grazia.

- Tutti gli argomenti di Lifestyle

- Iscriviti alla nostra Newsletter Squad!

Semplici passi da fare prima di iniziare a investire:

Prima di iniziare a investire i vostri soldi, cerchiamo di coprire le basi. Sappiamo tutti che è generalmente una buona idea assicurarsi di avere qualche risparmio in caso di emergenza, ma quanto è *veramente* necessario?

Mentre non esiste una specifica quantità di denaro che dovresti aver salvato prima di iniziare a investire, Kapusta consiglia di avere sei mesi di spese accumulate in un account (in particolare per l’affitto, i pagamenti assicurativi e qualsiasi altra cosa tu possa pagare su base mensile) per prepararti all’imprevisto. Sai, come per quei tempi i tuoi pneumatici si spengono e devono essere sostituiti o quando lasci cadere il telefono e hai bisogno che lo schermo sia riparato al più presto.

“Finché hai da tre a sei mesi di spese, puoi essere in un posto più comodo perché sai di avere qualcosa a cui attingere”, dice Kapusta. “La vita succede.”

2 Usufruire di tali prestazioni pensionistiche.

Sì, la pensione può sembrare molto lontana quando hai 20 o 30 anni, ma è una realtà a cui è meglio pensare ora che rimpiangere di non pianificare per dopo. “Se riesci a prenderti cura della tua pensione ora, anche se sembra lontano”, dice Kapusta, ” quei soldi cresceranno e si sommeranno davvero quando ne avrai bisogno.”

Suggerisce che se la tua azienda offre un piano 401(K) (che è solo il termine tecnico per un piano di risparmio pensionistico sponsorizzato da un datore di lavoro), approfittane. La sua squadra in genere consiglia di mettere 10-15 per cento del vostro stipendio verso di esso, ma se questo suona come un sacco, sparare per la percentuale la vostra azienda corrisponde. Molte aziende corrisponderanno (e quindi raddoppieranno) l’importo che hai messo da parte, che di solito è fino al sei percento. Quindi, se puoi provare a contribuire in parte, sei in buona forma per quell’obiettivo apparentemente lontano dal futuro.

E per coloro che lavorano freelance o possiedono un business, non ti preoccupare! Si può ancora avere account personali che si controllano da soli impostandoli attraverso qualsiasi broker online che funzionano allo stesso modo. Questi sono noti come account IRA tradizionali o Roth IRA, a seconda del tipo di cui hai bisogno. Per questo particolare piano, investire tanto quanto si sente a proprio agio facendo che è all’interno del vostro budget. Mentre è importante salvare, è importante anche vivere.

Linea di fondo: Non è mai troppo presto per iniziare a pensare alla pensione, e se ottieni le tue finanze per risparmiare ora, scoprirai di avere più spazio per investire (e anche non stressare) più tardi.

P.S. Iscriversi a un fondo pensione è tecnicamente una forma di investimento, quindi stai già facendo funzionare i tuoi soldi per te salendo a bordo con questo.

3 aNnota le tue esigenze e i tuoi obiettivi finanziari.

Una volta che queste due basi sono fuori strada, puoi sederti e pensare a cosa esattamente ti serve dai tuoi soldi. Stai risparmiando per il tuo futuro matrimonio? Un acconto su una casa? Finalmente essere in grado di pagare i prestiti agli studenti?

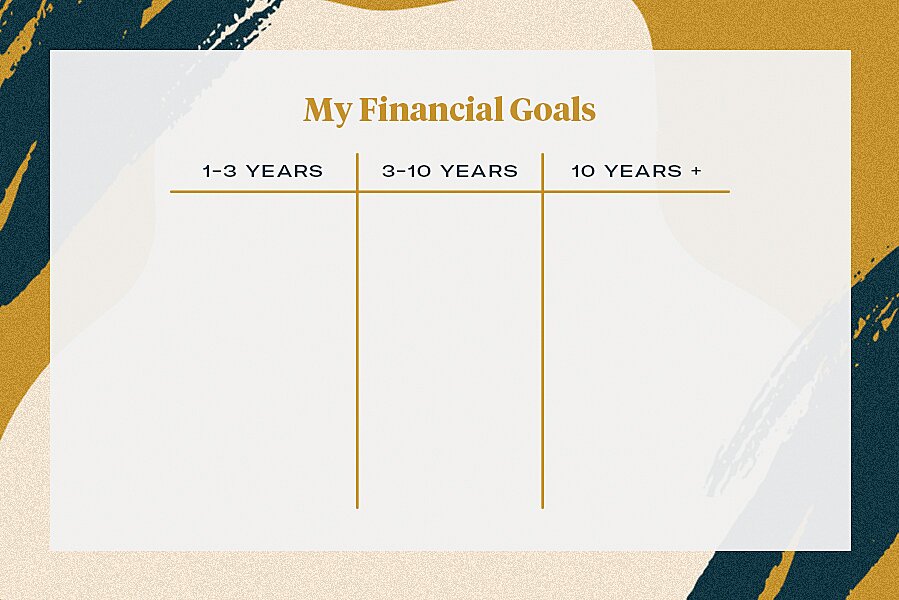

Dare un’occhiata alla tua grande immagine finanziaria ti darà la chiarezza di cui hai bisogno per sentirti in cima al tuo gioco finanziario, invece di essere sopraffatto da esso. Kapusta consiglia di guardare i tuoi obiettivi finanziari in tre “secchi”: da uno a tre anni, da tre a 10 anni e 10 anni in più.

Se aiuta, prova a creare un grafico a T e dividerlo in tre colonne, una per ciascuno dei bucket di denaro.

Scarica il grafico finanziario stampabile qui.

Un esempio Kapusta dà è il suo status di damigella d’onore frequente nei suoi 20 anni. Sapendo che aveva bisogno di un po ‘ in più di denaro nel suo bilancio in quello uno a tre anni secchio, lei preso in considerazione che per i suoi risparmi per quel periodo di tempo. Visualizzare ciò di cui aveva bisogno per avere a disposizione in ogni lasso di tempo l’ha aiutata a dare la priorità a quei fondi.

Mentre questi risparmi orientati agli obiettivi dovrebbero essere separati dai tuoi risparmi di emergenza (puoi persino aprire conti di risparmio separati e titolarli in base ai tuoi obiettivi), Kapusta sottolinea che la maggior parte dei conti bancari normali non ti guadagnano abbastanza interessi su quei soldi.

“La cosa più importante–e si dovrebbe anche fare questo per voi risparmi di emergenza—è fare in modo che si sta mettendo i vostri soldi in un luogo dove si sta guadagnando interesse su di esso,” lei dice. Guardare in conti di risparmio ad alto rendimento che vi farà guadagnare uno per cento o più sul vostro denaro. In questo modo, non sta perdendo il suo valore sedendosi in una banca. Dopo tutto, hai lavorato sodo per questo.

“È importante iniziare presto a causa del potere di compounding”, spiega Kapusta. “La realtà è che i tuoi soldi crescono e fanno soldi. Anche piccole quantità fanno una grande differenza.”

4Creare un budget flessibile.

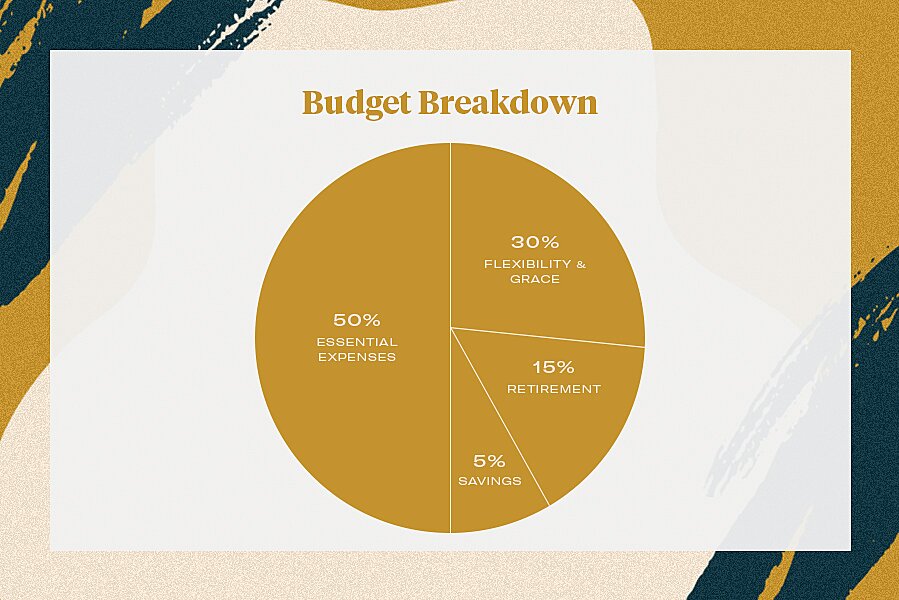

I budget rigidi non funzionano. Sono goffi e mettono pressione su di te per tagliare le cose che ti rendono felice (come quei piani di brunch o un viaggio di fine settimana con le ragazze). Ecco perché Kapusta e il suo team hanno una ripartizione del budget flessibile in atto. Si tratta più di essere consapevoli di dove il vostro denaro duramente guadagnato sta andando invece del vecchio ghigno-and-bear-it mantra dove si sussultano ogni volta che si controlla il tuo conto in banca—siamo stati lì.

Invece, lei dice di lottare per: 50 per cento del vostro reddito verso le spese essenziali, 15 per cento verso la pensione, e cinque per cento verso il risparmio. In questo modo, si è lasciato con il 30 per cento del vostro stipendio per salvare o spendere come avete bisogno. Questo può andare verso il pagamento dei prestiti, aggiungendo ai tuoi conti di risparmio orientati agli obiettivi, o, ammettiamolo, in una grande città, verso il tuo affitto (ciao, New York). In questo modo, c’è un po ‘ di respiro su misura per le vostre esigenze personali e stile di vita.

5Dati un po ‘ di grazia.

Forse il miglior consiglio di Kapusta è quello che avrebbe voluto dire al suo sé più giovane:

Le cose cambiano, e mentre il vostro stipendio e gli obiettivi per i prossimi 10 anni sono destinati a fluttuare nel tempo, la cosa più importante è sentirsi sicuri e informati su dove il vostro denaro è venuta da, e dove sta andando.

Dopo aver preso cura di questi semplici passaggi, qualsiasi cosa extra che fai può andare verso l’investimento—e puoi sentirti meglio, sapendo che le tue basi sono coperte. Felice adulting!

Tutti gli argomenti di Lifestyle

Iscriviti alla nostra Newsletter Squad!

Ricevi aggiornamenti quotidiani sulle tue celebrità preferite, tendenze di stile e moda, oltre a consigli su relazioni, sesso e altro ancora!