breng uw financiële huis op orde voordat u de sprong wagen.

Welkom bij # Adulting, de ultieme instorting voor al je volwassen behoeften. Deze artikelen zijn hier om u te helpen zich minder alleen te voelen en al uw persoonlijke, financiële en carrièrevragen te beantwoorden die niet werden beantwoord op school (geen oordeel, we snappen het!). Of u nu op zoek bent naar de aanpak van de was of een grondige analyse wilt over hoe u een spaarplan maakt—wij hebben voor u gezorgd. Kom elke maand terug om uit te vinden welke levensvaardigheden we gaan upgraden en hoe.

vrouwen en financiën. We weten allemaal dat we bepaalde dingen moeten doen om onszelf op te zetten voor een comfortabele toekomst, maar vaak weten we niet waar we moeten beginnen. Of, beter nog, we hebben een idee, maar zijn overweldigd door alle details. We begrijpen het: woorden als investering en pensioenfonds zijn niet echt sexy. In feite, volgens een studie uitgevoerd door Merrill Lynch bank in samenwerking met Age Wave, 61 procent van de vrouwen liever praten over hun eigen dood dan over geld. Serieus?!

wij vinden het omgaan met uw financiën niet alleen sexy, maar ook empowerment. Terwijl investeren is een enorme rijkdom generator, we weten niet iedereen is klaar (of heeft de fondsen beschikbaar) om hun geld in iets dat lijkt eng en zelfs een beetje onstabiel—a.k.a. “de markt.”

daarom spraken we met Lorna Kapusta, hoofd van women investors bij Fidelity, om te praten over wat je zou moeten doen om jezelf op te zetten voor die volgende stap, zelfs als je weet dat het niet op dit moment is (wat trouwens helemaal oké is!).

Financiën is ook geen one-size-fits-all onderwerp. Het is zeer persoonlijk en kan allerlei gevoelens oproepen over stabiliteit, onze doelen en het idee dat we moeten bieden, niet alleen voor onszelf, maar ook voor onze toekomstige families. Dus voordat we beginnen, haal diep adem—je bent waarschijnlijk al een aantal van deze dingen aan het doen.

- eenvoudige stappen die u moet nemen voordat u begint met beleggen:

- 2 Profiteer van deze pensioenuitkeringen.

- 3 schrijf uw financiële behoeften en doelen op.

- als het helpt, probeer dan een T-grafiek te maken en het op te splitsen in drie kolommen, één voor elk van de geld emmers.

- 4een flexibel budget creëren.

- 5 geef jezelf wat genade.

- alle onderwerpen In Lifestyle

- Word lid van onze nieuwsbrief!

eenvoudige stappen die u moet nemen voordat u begint met beleggen:

voordat u begint met beleggen, behandelen we de basis. We weten allemaal dat het over het algemeen een goed idee is om ervoor te zorgen dat we wat besparingen hebben in geval van nood, maar hoeveel is *echt* nodig?

hoewel er geen specifieke hoeveelheid geld is die u had moeten sparen voordat u begint met investeren, raadt Kapusta aan om zes maanden uitgaven op een rekening te verzamelen (specifiek voor huur, verzekeringsbetalingen en alles wat u maandelijks zou kunnen betalen) om uzelf voor te bereiden op het onverwachte. Je weet wel, zoals voor die momenten dat je banden uitblazen en moeten worden vervangen of wanneer je je telefoon laat vallen en het scherm zo snel mogelijk moet worden gerepareerd.

“zolang je drie tot zes maanden aan uitgaven hebt, kun je op een comfortabelere plek zitten, omdat je weet dat je iets hebt om in te boren”, zegt Kapusta. “Het leven gebeurt.”

2 Profiteer van deze pensioenuitkeringen.

Ja, pensionering kan ver weg lijken als je in de 20 of 30 bent, maar het is een realiteit waar je nu beter aan kunt denken dan spijt dat je niet voor later hoeft te plannen. “Als je nu voor je pensioen kunt zorgen, zelfs als het ver weg voelt”, zegt Kapusta, ” dan zal dat geld groeien en echt oplopen tegen de tijd dat je het nodig hebt.”

ze stelt voor dat als uw bedrijf biedt een 401(K) plan (dat is slechts de technische term voor een pensioenspaarplan dat wordt gesponsord door een werkgever), profiteren van het. Haar team adviseert meestal zetten 10-15 procent van uw salaris in de richting van het, maar als dat klinkt als veel, schieten voor het percentage van uw bedrijf wedstrijden. Veel bedrijven zullen overeenkomen (en dus verdubbelen) met het bedrag dat je opzij zet, wat meestal tot zes procent is. Dus als je daar een deel van kunt bijdragen, ben je in goede vorm voor dat ogenschijnlijk verre toekomstdoel.

en voor degenen die freelance werken of een eigen bedrijf, maak je geen zorgen! U kunt nog steeds persoonlijke accounts die u zelf controleren door ze in te stellen via een online makelaar die op dezelfde manier werken. Deze staan bekend als traditionele IRA of Roth IRA accounts, afhankelijk van het type dat u nodig hebt. Voor dit specifieke plan, investeren zo veel als je je comfortabel voelt te doen dat is binnen uw budget. Het is belangrijk om te redden, maar ook om te leven.

Bottom line: Het is nooit te vroeg om te beginnen na te denken over pensioen, en als je je financiën om te besparen voor het nu, vindt u dat u meer speelruimte om uiteindelijk te investeren (en ook niet stress) later.

P. S. inschrijven in een pensioenfonds is technisch gezien een vorm van investering, dus u maakt uw geld al voor u werken door mee te doen.

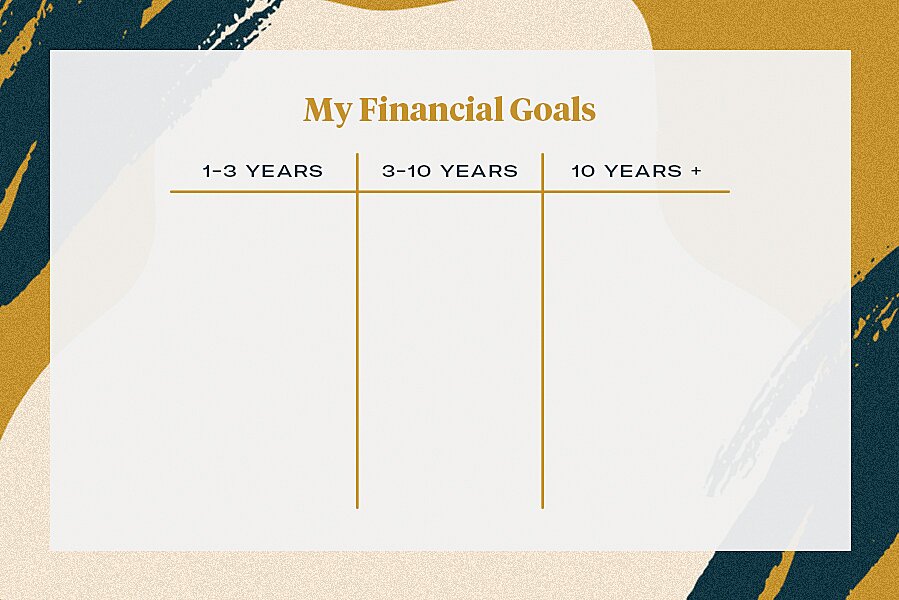

3 schrijf uw financiële behoeften en doelen op.

zodra deze twee basisprincipes uit de weg zijn, kunt u gaan zitten en nadenken over wat u precies nodig hebt van uw geld. Spaar je voor je toekomstige bruiloft? Een aanbetaling op een huis? Eindelijk in staat om je studielening af te betalen?

een kijkje nemen naar uw grote financiële beeld geeft u de duidelijkheid die u nodig hebt om te voelen op de top van uw financiële spel, in plaats van overweldigd te worden door het. Kapusta adviseert om te kijken naar uw financiële doelen in drie “emmers”: een tot drie jaar, drie tot 10 jaar, en 10 jaar plus.

als het helpt, probeer dan een T-grafiek te maken en het op te splitsen in drie kolommen, één voor elk van de geld emmers.

Download hier de afdrukbare financiële grafiek.

een voorbeeld dat Kapusta geeft is haar frequente bruidsmeisje status in haar late jaren 20. wetende dat ze een extra beetje geld nodig in haar budget in die een tot drie jaar emmer, ze rekening gehouden met dat in haar spaargeld voor die periode. Visualiseren wat ze nodig had om beschikbaar te hebben in elk tijdsbestek hielp haar prioriteren die fondsen.

hoewel deze doelgerichte besparingen gescheiden moeten zijn van uw noodsparen (u kunt zelfs afzonderlijke spaarrekeningen openen en ze op basis van uw doelen een titel geven), benadrukt Kapusta dat de meeste normale bankrekeningen u niet genoeg rente op dat geld opleveren.

“het belangrijkste-en je moet dit zelfs doen voor u emergency savings-is ervoor te zorgen dat u uw geld in een plaats waar je het verdienen van rente op het,” zegt ze. Kijk naar High-yield spaarrekeningen die u een procent of meer op uw geld zal verdienen. Op die manier verliest het zijn waarde niet door in een bank te zitten. Je hebt er tenslotte hard voor gewerkt.

“het is belangrijk om vroeg te beginnen vanwege de kracht van compounding”, legt Kapusta uit. “De realiteit is, je geld groeit en maakt geld. Zelfs kleine hoeveelheden maken zo ‘ n groot verschil.”

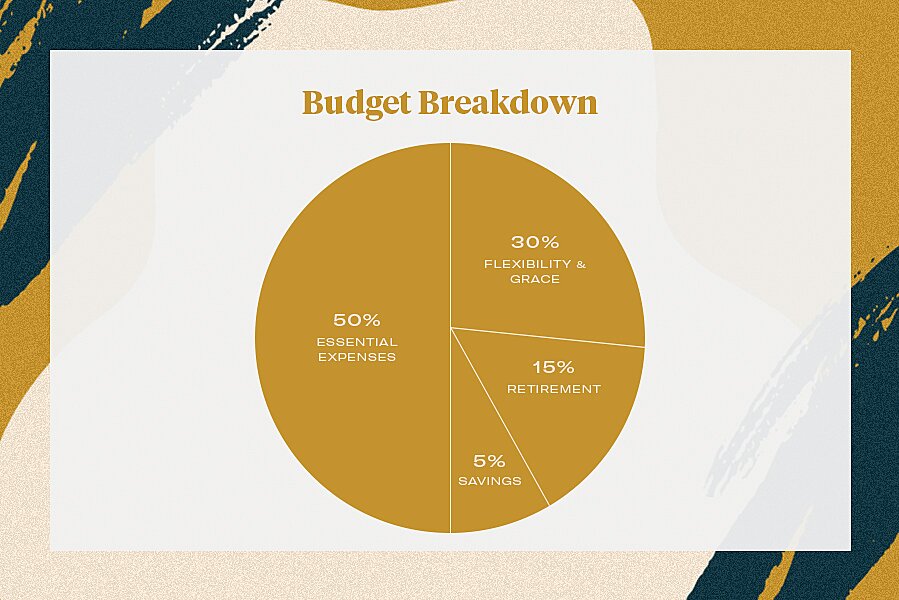

4een flexibel budget creëren.

rigide budgetten werken niet. Ze zijn onhandig en zetten druk op je om te snijden op dingen die je gelukkig maken (zoals die brunch plannen of een weekendje weg met de meisjes). Daarom hebben Kapusta en haar team een flexibele budgetverdeling. Het gaat meer om bewust te zijn over waar je zuurverdiende geld naartoe gaat in plaats van de oude grijns-en-beer-het mantra waar je huivert elke keer dat je je bankrekening controleert—we zijn er geweest.

in plaats daarvan zegt ze te streven naar: 50 procent van uw inkomen naar essentiële kosten, 15 procent naar pensioen, en 5 procent naar spaargeld. Op die manier heb je 30 procent van je salaris om te sparen of uit te geven wat je nodig hebt. Dat kan gaan naar het afbetalen van je leningen, toe te voegen aan uw doelgerichte spaarrekeningen, of, laten we eerlijk zijn, in een grote stad, naar uw huur (Hallo, New York). Op deze manier is er wat ademruimte afgestemd op uw persoonlijke behoeften en levensstijl.

5 geef jezelf wat genade.

misschien is Kapusta ‘ s beste advies wat ze haar jongere zelf had willen vertellen:

dingen veranderen, en terwijl je salaris en doelen voor de komende 10 jaar in de loop van de tijd zullen fluctueren, is het belangrijkste dat je je zelfverzekerd en geïnformeerd voelt over waar je geld vandaan komt en waar het naartoe gaat.

na het uitvoeren van deze eenvoudige stappen, kan alles wat u extra maakt naar investeren gaan—en u kunt zich er beter bij voelen, wetende dat uw bases gedekt zijn. Happy adulting!

alle onderwerpen In Lifestyle

Word lid van onze nieuwsbrief!

Ontvang dagelijks updates over je favoriete celebs, stijl – en modetrends plus advies over relaties, seks en meer!