kap a pénzügyi ház érdekében, mielőtt a fejest.

Üdvözöljük a # Adulting, a végső bontás minden felnőtt igényeinek. Ezek a cikkek segítenek abban, hogy kevésbé érezze magát egyedül, és válaszoljon minden olyan személyes, pénzügyi és karrier kérdésére, amelyre az iskolában nem válaszoltak (nincs ítélet, értjük!). Akár keres, hogy megtudja, hogyan kell kezelni mosoda, vagy szeretne egy mély bontást, hogyan lehet egy megtakarítási terv-megvan Önnek szüksége. Jöjjön vissza minden hónapban, hogy megtudja, milyen életvezetési készségeket fejlesztünk tovább és hogyan.

nők és pénzügyek. Mindannyian tudjuk, hogy bizonyos dolgokat meg kell tennünk, hogy beállítsuk magunkat a kényelmes jövőre, de gyakran nem tudjuk, hol kezdjük. Vagy, még jobb, van egy ötletünk, de elárasztják az összes sajátosság. Értjük: az olyan szavak, mint a befektetés vagy a Nyugdíjalap, Nem igazán szexiek. Valójában, a Merrill Lynch bank által az Age Wave-vel együttműködve végzett tanulmány szerint, a nők 61 százaléka inkább a saját haláláról beszélne, mint a pénzről. Komolyan?!

úgy gondoljuk, hogy a pénzügyekkel való foglalkozás nem csak szexi, hanem felhatalmazó is. Míg befektetés egy hatalmas vagyon generátor, tudjuk, hogy nem mindenki készen áll (vagy a rendelkezésre álló források), hogy a pénzüket valami, ami úgy tűnik, ijesztő, sőt egy kicsit instabil—a.k.a. “A piac.”

ezért beszéltünk Lorna Kapusta-val, a Fidelity női befektetőinek vezetőjével, hogy beszélgessünk arról, hogy mit kell tennie, hogy felállítsa magát a következő lépésre, még akkor is, ha tudod, hogy ez nem most van (ami egyébként teljesen rendben van!).

a pénzügy szintén nem egy mindenki számára megfelelő téma. Mélyen személyes, és mindenféle érzést kiválthat a stabilitásról, a céljainkról és az ötletről, amelyet nemcsak magunknak, hanem jövőbeli családjainknak is biztosítanunk kell. Tehát mielőtt elkezdenénk, Vegyünk egy mély lélegzetet—valószínűleg már csinálsz néhány ilyen dolgot.

- egyszerű lépések a befektetés megkezdése előtt:

- 2használja ki ezeket a nyugdíjakat.

- 3. írja le pénzügyi igényeit és céljait.

- ha ez segít, próbáljon meg egy T-chart-ot készíteni, és három oszlopra bontani, mindegyik pénzvödörre egyet.

- 4rugalmas költségvetés létrehozása.

- 5. adj magadnak egy kis kegyelmet.

- minden téma az életmódban

- csatlakozzon hírlevelünkhöz!

egyszerű lépések a befektetés megkezdése előtt:

mielőtt elkezdené befektetni a pénzét, fedezzük le az alapokat. Mindannyian tudjuk, hogy ez általában egy jó ötlet, hogy győződjön meg arról, hogy van némi megtakarítás vészhelyzet esetén, de mennyire *tényleg* szükséges?

bár nincs konkrét pénzösszeg, amelyet meg kellett volna takarítania a befektetés megkezdése előtt, a Kapusta azt javasolja, hogy hat hónapos költségeket halmozzon fel egy számlán (kifejezetten bérleti díj, biztosítási kifizetések és bármi más, amit havonta fizethet), hogy felkészüljön a váratlanra. Tudod, mint azokban az időkben, amikor a gumik kifogynak, és ki kell cserélni, vagy amikor eldobja a telefonját, és meg kell javítani a képernyőt.

“mindaddig, amíg három-hat hónapos kiadásai vannak, kényelmesebb helyen lehet, mert tudja, hogy van valami, amit be kell kapcsolnia” – mondja Kapusta. “Az élet megtörténik.”

2használja ki ezeket a nyugdíjakat.

igen, a nyugdíjazás hosszú útnak tűnhet, amikor a 20-as vagy 30-as éveiben jár, de ez egy olyan valóság, amelyre jobb most gondolni, mint megbánni, hogy nem tervez későbbre. “Ha most tudsz gondoskodni a nyugdíjadról, még akkor is, ha messze van-mondja Kapusta -, akkor a pénz növekedni fog, és valóban összeadódik, mire szüksége van rá.”

azt javasolja, hogy ha cége 401(K) tervet kínál (ami csak a munkáltató által szponzorált nyugdíj-megtakarítási terv technikai kifejezése), használja ki azt. Csapata általában azt javasolja, hogy a fizetésed 10-15 százalékát fordítsd rá, de ha ez soknak hangzik, lődd le a vállalatod százalékos arányát. Sok vállalat megegyezik (ezért megduplázza) a félretett összeget, amely általában legfeljebb hat százalék. Tehát, ha megpróbálsz hozzájárulni ennek egy részéhez, akkor jó formában vagy a látszólag távoli jövőbeli célhoz.

azok számára, akik szabadúszóként dolgoznak vagy vállalkozásuk van, ne aggódjon! Még mindig van személyes számlák, hogy ellenőrizzék magad beállításával őket keresztül bármely online bróker, hogy a munka ugyanúgy. Ezeket hagyományos IRA vagy Roth IRA számláknak nevezik, a szükséges típustól függően. Ehhez a konkrét tervhez fektessen be annyit, amennyit jól érez, ha ezt a költségvetésén belül teszi. Bár fontos a mentés, fontos az élet is.

alsó sor: Soha nem túl korai elkezdeni gondolkodni a nyugdíjba vonulásról, és ha megkapja a pénzügyeit annak érdekében, hogy most mentse el, akkor több mozgástere van, hogy végül fektessen be (és ne stresszeljen) később.

UI beiratkozott egy Nyugdíjalap technikailag egy befektetési forma, így te már így a pénzt a munka az Ön számára a szerzés a fedélzeten ezzel.

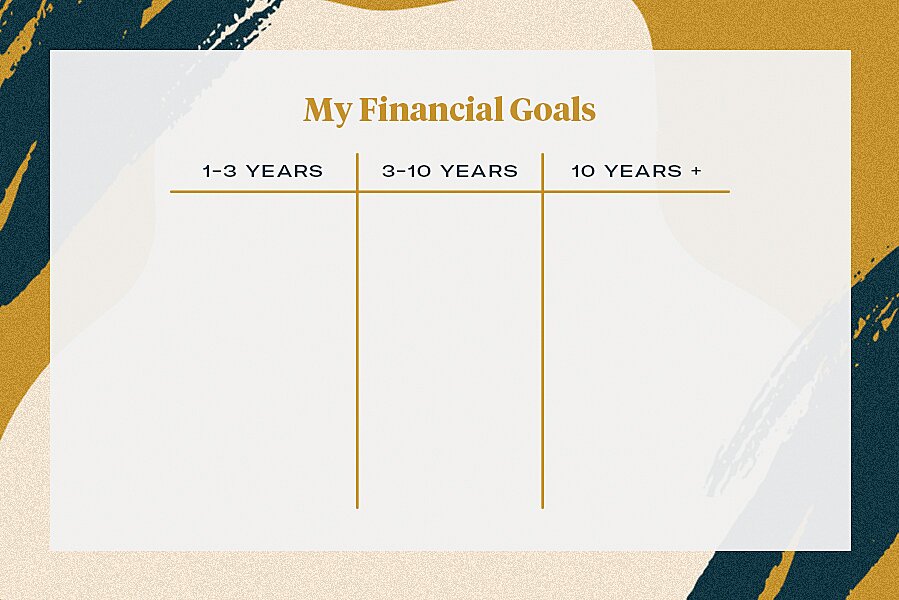

3. írja le pénzügyi igényeit és céljait.

miután ez a két alap az útból kikerült, leülhet és elgondolkodhat azon, hogy pontosan mire van szüksége a pénzéből. Spórolsz a jövőbeli esküvődre? Előleg egy házra? Végre ki tudja fizetni a diákhitelt?

ha megnézi a nagy pénzügyi képet, akkor egyértelmű lesz, hogy a pénzügyi játék tetején kell éreznie magát, ahelyett, hogy elárasztaná. Kapusta azt javasolja, hogy három “vödörben” vizsgálja meg pénzügyi céljait: egy-három év, három-10 év, valamint 10 év plusz.

ha ez segít, próbáljon meg egy T-chart-ot készíteni, és három oszlopra bontani, mindegyik pénzvödörre egyet.

töltse le a nyomtatható pénzügyi táblázatot itt.

Kapusta egyik példája a 20-as évek végén gyakori koszorúslány státusza. tudva, hogy extra kis készpénzre van szüksége a költségvetésében abban az egy-három éves vödörben, ezt figyelembe vette az adott időszakra vonatkozó megtakarításaiban. Annak vizualizálása, hogy mire van szüksége az egyes időkeretekben, segített neki rangsorolni ezeket az alapokat.

míg ezeket a célorientált megtakarításokat el kell különíteni a sürgősségi megtakarításoktól (akár külön megtakarítási számlákat is nyithat, és a célok alapján címezheti őket), Kapusta hangsúlyozza, hogy a legtöbb normál bankszámla nem keres elegendő kamatot erre a pénzre.

“a legfontosabb dolog–és ezt még a sürgősségi megtakarítások érdekében is meg kell tennie—annak biztosítása, hogy pénzét olyan helyre tegye, ahol kamatot keres” – mondja. Vizsgálja meg a magas hozamú megtakarítási számlákat, amelyek egy vagy több százalékot keresnek a pénzén. Így nem veszíti el az értékét azzal, hogy egy bankban ül. Elvégre keményen megdolgoztál érte.

“fontos, hogy korán kezdjük az összetétel ereje miatt” – magyarázza Kapusta. “A valóság az, hogy a pénzed növekszik és pénzt keres. Még kis mennyiségben, hogy egy ilyen nagy különbség.”

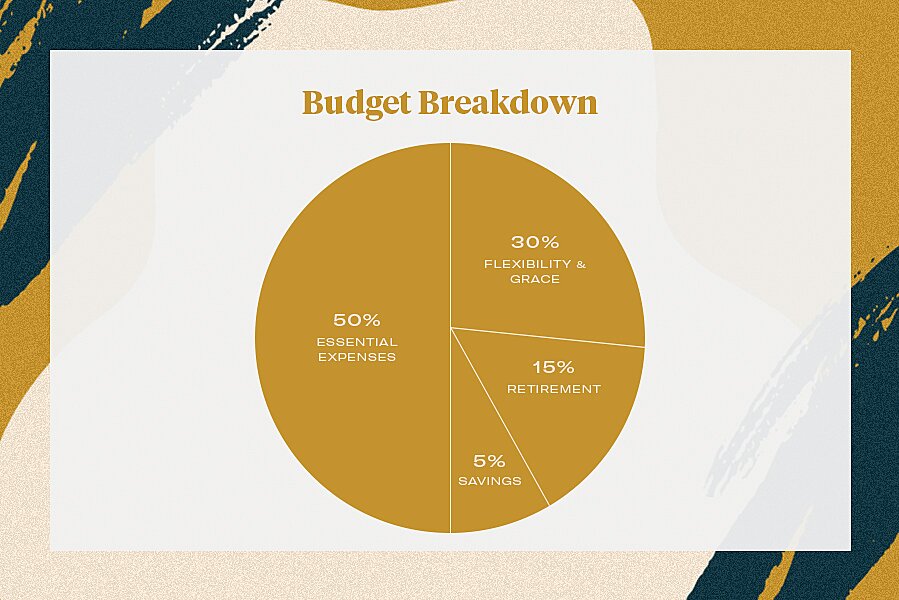

4rugalmas költségvetés létrehozása.

a merev költségvetések nem működnek. Nehézkesek, és nyomást gyakorolnak rád, hogy vágj ki olyan dolgokat, amelyek boldoggá tesznek (mint például a villásreggeli tervek vagy egy hétvégi kirándulás a lányokkal). Ezért van Kapusta és csapata rugalmas költségvetési bontással. Inkább arról van szó, hogy figyeljen arra, hogy hova megy a nehezen megkeresett pénze a régi vigyor-and-bear-it mantra helyett, ahol minden alkalommal megrándul, amikor ellenőrzi bankszámláját—ott voltunk.

ehelyett azt mondja, hogy törekedjen: a jövedelmének 50 százaléka az alapvető kiadásokra, 15 százaléka a nyugdíjra, öt százaléka a megtakarításokra. Így a fizetésed 30 százaléka marad, hogy megtakarítson vagy költsön, amire szüksége van. Ez megy felé fizet le akkor hitelek, hozzátéve, hogy a cél-orientált megtakarítási számlák, vagy, nézzünk szembe a tényekkel, egy nagy város, felé a bérleti díj (hello, New York). Így van egy kis lélegző szoba, amely az Ön személyes igényeihez és életmódjához igazodik.

5. adj magadnak egy kis kegyelmet.

talán Kapusta legjobb tanácsa az, amit szeretett volna elmondani fiatalabb énjének:

a dolgok változnak, és bár a fizetésed és a következő 10 évre vonatkozó céljaid idővel ingadozni fognak, a legfontosabb dolog az, hogy magabiztosnak és tájékozottnak érezd magad arról, hogy honnan származik a pénzed, és hová megy.

miután elvégezte ezeket az egyszerű lépéseket, bármi extra, amit tesz, befektethet—és jobban érezheti magát, tudva, hogy a bázisok le vannak fedve. Boldog felnőttet!

minden téma az életmódban

csatlakozzon hírlevelünkhöz!

napi frissítéseket kaphat kedvenc hírességeiről, stílusáról és divatirányzatairól, valamint tanácsokat a kapcsolatokról, a szexről és még sok másról!