uporządkuj swój dom finansowy przed podjęciem zanurzenia.

Witaj w # Adulting, ostatecznym podziale na wszystkie twoje dorosłe potrzeby. Te artykuły są tutaj, aby pomóc Ci poczuć się mniej samotnym i odpowiedzieć na wszystkie twoje osobiste, Finansowe i zawodowe pytania, na które nie udzielono odpowiedzi w szkole (bez oceny, rozumiemy!). Niezależnie od tego, czy chcesz dowiedzieć się, jak poradzić sobie z praniem, czy chcesz uzyskać szczegółowe informacje na temat planu oszczędności—mamy dla Ciebie rozwiązanie. Wracajcie co miesiąc, aby dowiedzieć się, jakie umiejętności życiowe i w jaki sposób je ulepszamy.

kobiety i finanse. Wszyscy wiemy, że powinniśmy robić pewne rzeczy, aby przygotować się do wygodnej przyszłości, ale często nie wiemy, od czego zacząć. Albo, jeszcze lepiej, mamy pomysł, ale jesteśmy przytłoczeni wszystkimi szczegółami. Rozumiemy: słowa takie jak inwestycje i fundusz emerytalny nie są do końca seksowne. W rzeczywistości, według badania przeprowadzonego przez Merrill Lynch bank we współpracy z Age Wave, 61 procent kobiet woli mówić o własnej śmierci niż o pieniądzach. Poważnie?!

uważamy, że radzenie sobie z finansami jest nie tylko seksowne, ale i wzmacniające. Podczas gdy inwestowanie jest ogromnym generatorem bogactwa, wiemy, że nie każdy jest gotowy (lub ma dostępne fundusze), aby umieścić swoje pieniądze w coś, co wydaje się przerażające, a nawet nieco niestabilne-aka ” rynek.”

dlatego porozmawialiśmy z Lorną kapustą, szefową Women investors w Fidelity, aby porozmawiać o tym, co powinieneś zrobić, aby przygotować się do następnego kroku, nawet jeśli wiesz, że nie jest to teraz (co, nawiasem mówiąc, jest całkowicie w porządku!).

finanse nie są również tematem uniwersalnym. Jest to bardzo osobiste i może wywoływać różnego rodzaju uczucia dotyczące stabilności, naszych celów i idei, które musimy zapewnić, nie tylko sobie, ale także naszym przyszłym rodzinom. Więc zanim zaczniemy, weź głęboki oddech-prawdopodobnie już robisz niektóre z tych rzeczy.

- proste kroki, które należy podjąć, zanim zaczniesz inwestować:

- 2. skorzystaj z tych świadczeń emerytalnych.

- 3wpisz swoje potrzeby finansowe i cele.

- jeśli to pomoże, spróbuj zrobić wykres T i podzielić go na trzy kolumny, po jednej dla każdego z wiadra pieniędzy.

- 4stworzyć elastyczny budżet.

- 5daj sobie trochę łaski.

- wszystkie tematy w Lifestyle

- Dołącz do naszego newslettera!

proste kroki, które należy podjąć, zanim zaczniesz inwestować:

zanim zaczniesz inwestować swoje pieniądze, omówmy podstawy. Wszyscy wiemy, że generalnie dobrym pomysłem jest upewnienie się, że mamy pewne oszczędności w nagłych przypadkach,ale ile jest * naprawdę * konieczne ?

chociaż nie ma określonej kwoty pieniędzy, którą powinieneś zaoszczędzić przed rozpoczęciem inwestowania, Kapusta zaleca posiadanie sześciu miesięcy wydatków zgromadzonych na koncie (w szczególności na czynsz, ubezpieczenie i cokolwiek innego, co możesz płacić miesięcznie), aby przygotować się na nieoczekiwane. Wiesz, jak na te czasy, kiedy twoje opony wybuchają i wymagają wymiany lub kiedy upuszczasz telefon i potrzebujesz jak najszybciej naprawić ekran.

„tak długo, jak masz trzy do sześciu miesięcy wydatków, możesz być w bardziej komfortowym miejscu, ponieważ wiesz, że masz coś do wykorzystania”, mówi Kapusta. „Życie się zdarza.”

2. skorzystaj z tych świadczeń emerytalnych.

tak, emerytura może wydawać się daleka, gdy masz 20 lub 30 lat, ale to rzeczywistość, o której lepiej myśleć teraz, niż żałować, że nie planujesz na później. „Jeśli możesz teraz zadbać o swoją emeryturę, nawet jeśli czujesz się daleko”, mówi Kapusta, ” te pieniądze będą rosły i naprawdę sumują się do czasu, kiedy ich potrzebujesz.”

sugeruje, że jeśli Twoja firma oferuje plan 401(K) (który jest tylko technicznym terminem dla planu oszczędności emerytalnych sponsorowanego przez pracodawcę), skorzystaj z niego. Jej zespół zazwyczaj zaleca oddanie 10-15 procent Twojej wypłaty, ale jeśli to brzmi jak dużo, strzelaj do procentu, który pasuje do Twojej firmy. Wiele firm dopasuje (a zatem podwoi) kwotę, którą odkładasz, która zwykle wynosi do sześciu procent. Więc jeśli możesz spróbować wnieść część tego, jesteś w dobrej formie do tego pozornie odległego celu w przyszłości.

a dla tych, którzy pracują jako freelance lub posiadają firmę, nie martw się! Nadal możesz mieć konta osobiste, które kontrolujesz, konfigurując je za pośrednictwem dowolnego brokera online, który działa w ten sam sposób. Są one znane jako tradycyjne konta IRA lub Roth IRA, w zależności od typu, którego potrzebujesz. W tym konkretnym planie zainwestuj tyle, ile czujesz się komfortowo, robiąc to w ramach swojego budżetu. Ważne jest oszczędzanie, ważne jest też życie.

Dolna linia: Nigdy nie jest za wcześnie, aby zacząć myśleć o emeryturze, a jeśli masz swoje finanse, aby zaoszczędzić na to teraz, przekonasz się, że masz więcej miejsca na inwestycje (a także nie stres) później.

P. S. zapisanie się do funduszu emerytalnego jest technicznie formą inwestycji, więc już zarabiasz na tym, że zarabiasz.

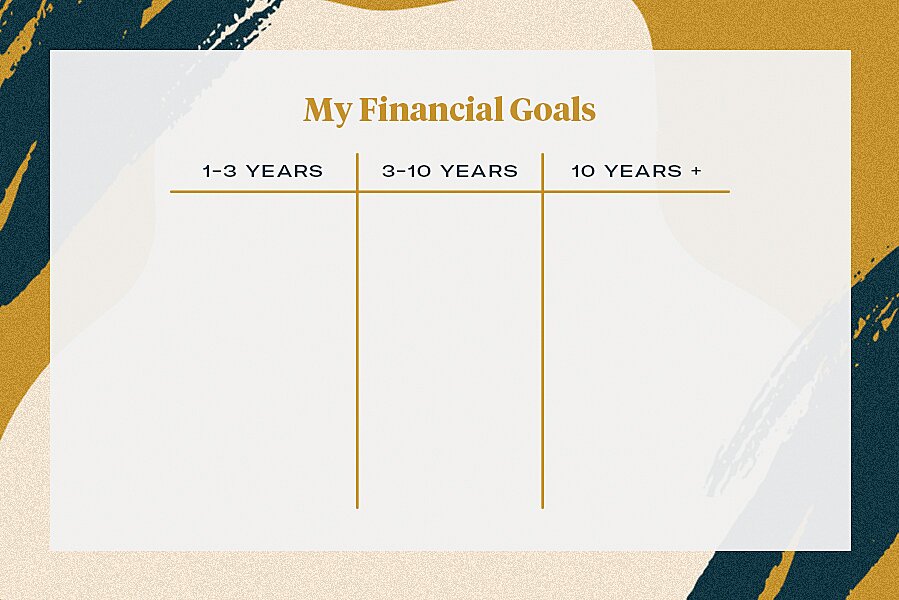

3wpisz swoje potrzeby finansowe i cele.

gdy te dwie podstawy znikną, możesz usiąść i pomyśleć o tym, czego dokładnie potrzebujesz od swoich pieniędzy. Oszczędzasz na przyszły ślub? Zaliczka na dom? W końcu jesteś w stanie spłacić kredyt studencki?

spojrzenie na twój wielki obraz finansowy da ci jasność, której potrzebujesz, aby poczuć się na szczycie swojej gry finansowej, zamiast być przytłoczonym przez nią. Kapusta zaleca, aby spojrzeć na swoje cele finansowe w trzech „wiadrach”: jeden do trzech lat, trzy do 10 lat i 10 lat plus.

jeśli to pomoże, spróbuj zrobić wykres T i podzielić go na trzy kolumny, po jednej dla każdego z wiadra pieniędzy.

Pobierz Wykres finansowy do druku tutaj.

jednym z przykładów, jaki podaje Kapusta, jest jej częsty status druhny w wieku 20 lat. wiedząc, że potrzebuje dodatkowej gotówki w swoim budżecie w tym jedno-lub trzyletnim wiadrze, uwzględniła to w swoich oszczędnościach na ten okres czasu. Wizualizacja tego, co musi mieć dostępne w każdym przedziale czasowym, pomogła jej ustalić priorytety tych funduszy.

chociaż te ukierunkowane na cele oszczędności powinny być oddzielone od oszczędności awaryjnych (możesz nawet otworzyć Oddzielne konta oszczędnościowe i przypisać je do swoich celów), Kapusta podkreśla, że większość zwykłych kont bankowych nie zapewnia wystarczających odsetek od tych pieniędzy.

„najważniejszą rzeczą-i powinieneś to zrobić nawet dla siebie-jest upewnienie się, że wkładasz pieniądze w miejsce, w którym zarabiasz na nich odsetki-mówi. Zajrzyj do wysoko dochodowych kont oszczędnościowych, które zarobią jeden procent lub więcej na Twoich pieniądzach. W ten sposób nie traci swojej wartości siedząc w banku. W końcu ciężko na to pracowałeś.

„ważne jest, aby zacząć wcześnie ze względu na moc mieszania”, wyjaśnia Kapusta. „Rzeczywistość jest taka, że Twoje pieniądze rosną i zarabiają pieniądze. Nawet małe ilości robią tak dużą różnicę.”

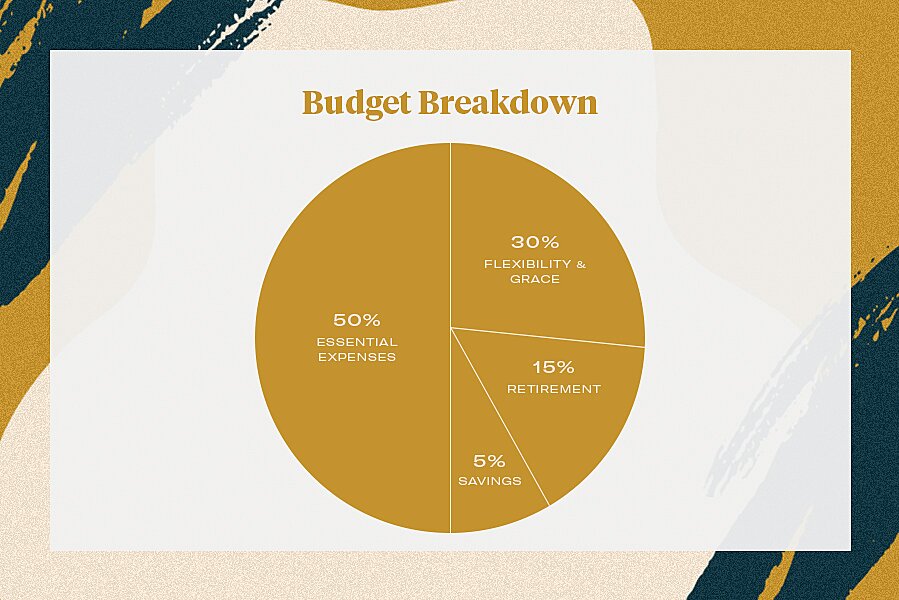

4stworzyć elastyczny budżet.

sztywne budżety nie działają. Są niezgrabne i wywierają presję na ciebie, aby wyciąć rzeczy, które cię uszczęśliwiają (takie jak te plany na brunch lub weekendowa wycieczka z dziewczynami). Dlatego Kapusta i jej zespół mają elastyczny podział budżetu. Chodzi bardziej o to, aby pamiętać o tym, gdzie idą twoje ciężko zarobione pieniądze, zamiast starej mantry uśmiechu i niedźwiedzia, w której skrzywisz się za każdym razem, gdy sprawdzasz konto bankowe-byliśmy tam.

zamiast tego mówi, aby dążyć do: 50 procent dochodu na podstawowe wydatki, 15 procent na emeryturę i pięć procent na oszczędności. W ten sposób otrzymujesz 30% swojej wypłaty, aby zaoszczędzić lub wydać zgodnie z potrzebami. To może iść na spłatę kredytów, dodanie do kont oszczędnościowych zorientowanych na cel, lub, spójrzmy prawdzie w oczy, w dużym mieście, na czynsz (Witaj, Nowy Jork). W ten sposób jest trochę przestrzeni do oddychania dostosowanej do Twoich osobistych potrzeb i stylu życia.

5daj sobie trochę łaski.

być może Najlepszą radą kapusty jest to, co chciałaby powiedzieć młodszej sobie:

wszystko się zmienia i podczas gdy twoje wynagrodzenie i cele na następne 10 lat będą się zmieniać w czasie, najważniejszą rzeczą jest poczucie pewności siebie i poinformowanie o tym, skąd pochodzą Twoje pieniądze i dokąd idą.

po wykonaniu tych prostych kroków wszystko, co zrobisz, może przejść na inwestowanie—i możesz czuć się lepiej, wiedząc, że Twoje bazy są pokryte. Szczęśliwego cudzołóstwa!

wszystkie tematy w Lifestyle

Otrzymuj codzienne aktualizacje na temat swoich ulubionych gwiazd, trendów w stylu i modzie oraz porad na temat związków, seksu i nie tylko!