få din finansielle hus i orden, før du tager springet.

velkommen til # Adulting, den ultimative opdeling for alle dine voksne behov. Disse artikler er her for at hjælpe dig med at føle dig mindre alene og besvare alle dine personlige, økonomiske og karrierespørgsmål, der ikke blev besvaret i skolen (ingen dom, vi får det!). Uanset om du ønsker at finde ud af, hvordan du håndterer tøjvask, eller du vil have en dyb sammenbrud i, hvordan du laver en opsparingsplan—vi har dig dækket. Kom tilbage hver måned for at finde ud af, hvilke livsfærdigheder vi opgraderer næste og hvordan.

kvinder og økonomi. Vi ved alle, at vi skal gøre visse ting for at sætte os op for komfortable futures, men ofte ved vi ikke, hvor vi skal starte. Eller endnu bedre, vi har en ide, men er overvældet af alle detaljerne. Vi forstår det: ord som investering og pensionskasse er ikke ligefrem frække. Faktisk, ifølge en undersøgelse foretaget af Merrill Lynch bank i partnerskab med Age bølge, 61 procent af kvinderne vil hellere tale om deres egen død end om penge. Seriøst?!

vi synes, at det at håndtere din økonomi ikke kun er seksuelt, men også styrkende. Mens investering er en enorm formuegenerator, ved vi, at ikke alle er klar (eller har midlerne til rådighed) til at sætte deres penge i noget, der virker skræmmende og endda lidt ustabilt—aka “markedet.”

derfor talte vi med Lorna Kapusta, leder af kvindelige investorer hos Fidelity, for at chatte om, hvad du skal gøre for at sætte dig op til det næste skridt, selvom du ved, at det ikke er lige nu (hvilket forresten er helt okay!).

finansiering er heller ikke et emne, der passer til alle. Det er dybt personligt og kan udløse alle mulige følelser om stabilitet, vores mål og ideen om, at vi skal give, ikke kun for os selv, men vores fremtidige familier. Så før vi begynder, tag en dyb indånding-du gør sandsynligvis allerede nogle af disse ting.

- enkle trin at tage, før du begynder at investere:

- 2drage fordel af disse pensionsydelser.

- 3skriv ned dine økonomiske behov og mål.

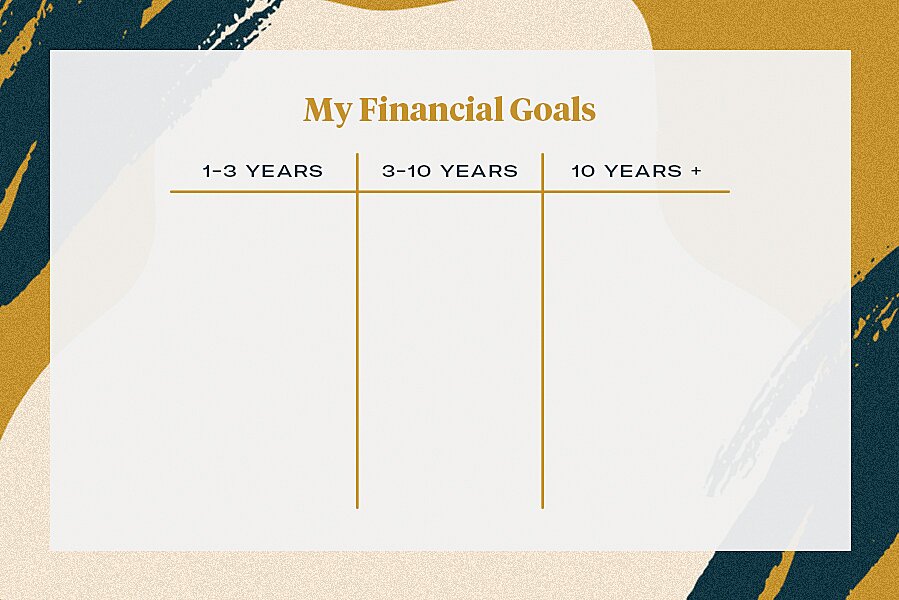

- hvis det hjælper, kan du prøve at lave et T-diagram og opdele det i tre kolonner, en for hver af pengespandene.

- 4opret et fleksibelt budget.

- 5 giv dig selv en vis nåde.

- alle emner i livsstil

- Tilmeld dig vores nyhedsbrev trup!

enkle trin at tage, før du begynder at investere:

før du begynder at investere dine penge, lad os dække det grundlæggende. Vi ved alle, at det generelt er en god ide at sikre, at vi har nogle besparelser i tilfælde af en nødsituation, men hvor meget er *virkelig* nødvendigt?

selvom der ikke er noget specifikt beløb, du skulle have sparet, før du begynder at investere, anbefaler Kapusta at have seks måneders udgifter samlet på en konto (specifikt til leje, forsikringsbetalinger og alt andet, du måtte betale månedligt) for at forberede dig på det uventede. Du ved, som for de tidspunkter, dine dæk blæser ud og skal udskiftes, eller når du taber din telefon og har brug for skærmen fast ASAP.

“så længe du har tre til seks måneders udgifter, kan du være på et mere behageligt sted, fordi du ved, at du har noget at udnytte,” siger Kapusta. “Livet sker.”

2drage fordel af disse pensionsydelser.

Ja, pensionering kan virke som en lang vej væk, når du er i 20 ‘erne eller 30’ erne, men det er en realitet, der er bedre at tænke på nu end fortryde ikke at planlægge til senere. “Hvis du kan tage sig af din pension nu, selvom det føles langt væk, “siger Kapusta,” vil pengene vokse og virkelig tilføje op, når du har brug for det.”

hun foreslår, at hvis din virksomhed tilbyder en 401(K) plan (som kun er den tekniske betegnelse for en pensionsopsparingsplan, der er sponsoreret af en arbejdsgiver), skal du drage fordel af den. Hendes hold anbefaler typisk at sætte 10-15 procent af din lønseddel mod det, men hvis det lyder som meget, skal du skyde for den procentdel, din virksomhed matcher. Mange virksomheder vil matche (og derfor fordoble) det beløb, du lægger til side, hvilket normalt er op til seks procent. Så hvis du kan forsøge at bidrage med en del af det, er du i god form for det tilsyneladende fjerne fremtidige mål.

og for dem, du, der arbejder freelance eller ejer en virksomhed, skal du ikke bekymre dig! Du kan stadig have personlige konti, som du styrer dig selv ved at sætte dem op gennem enhver online mægler, der fungerer på samme måde. Disse er kendt som traditionelle IRA-eller Roth IRA-konti, afhængigt af den type, du har brug for. For denne særlige plan skal du investere så meget som du har det godt med at gøre det inden for dit budget. Selvom det er vigtigt at redde, er det også vigtigt at leve.

Bottom line: Det er aldrig for tidligt at begynde at tænke på pensionering, og hvis du får din økonomi for at spare på det nu, vil du opdage, at du har mere vrikke plads til i sidste ende at investere (og heller ikke stress) senere.

P. S. tilmelding til en pensionskasse er teknisk set en form for investering, så du får allerede dine penge til at arbejde for dig ved at komme om bord med dette.

3skriv ned dine økonomiske behov og mål.

når disse to grundlæggende er ude af vejen, kan du sætte dig ned og tænke over, hvad du har brug for fra dine penge. Sparer du til dit fremtidige bryllup? En udbetaling på et hus? Endelig at kunne betale dine studielån?

at se på dit store økonomiske billede giver dig den klarhed, du har brug for for at føle dig oven på dit økonomiske spil, i stedet for at blive overvældet af det. Kapusta anbefaler at se på dine økonomiske mål i tre “spande”: et til tre år, tre til 10 år og 10 år plus.

hvis det hjælper, kan du prøve at lave et T-diagram og opdele det i tre kolonner, en for hver af pengespandene.

Hent det udskrivbare finansielle diagram her.

et eksempel Kapusta giver er hendes hyppige brudepige status i slutningen af 20 ‘ erne.vel vidende at hun havde brug for en ekstra smule kontanter i sit budget i den ene til tre års spand, indregnede hun det i hendes besparelser for den periode. Visualisering af, hvad hun havde brug for at have til rådighed i hver tidsramme, hjalp hende med at prioritere disse midler.

mens disse målorienterede besparelser skal være adskilt fra dine nødbesparelser (du kan endda åbne separate opsparingskonti og title dem baseret på dine mål), understreger Kapusta, at de fleste normale bankkonti ikke tjener dig nok renter på de penge.

“det vigtigste–og du bør endda gøre dette for dig nødbesparelser—er at sikre, at du lægger dine penge på et sted, hvor du tjener renter på det,” siger hun. Kig ind i højtydende opsparingskonti, der vil tjene dig en procent eller mere på dine penge. På den måde mister den ikke sin værdi ved at sidde i en bank. Når alt kommer til alt arbejdede du hårdt for det.

“det er vigtigt at starte tidligt på grund af kraften i sammensætning,” forklarer Kapusta. “Virkeligheden er, at dine penge vokser og tjener penge. Selv små mængder gør en så stor forskel.”

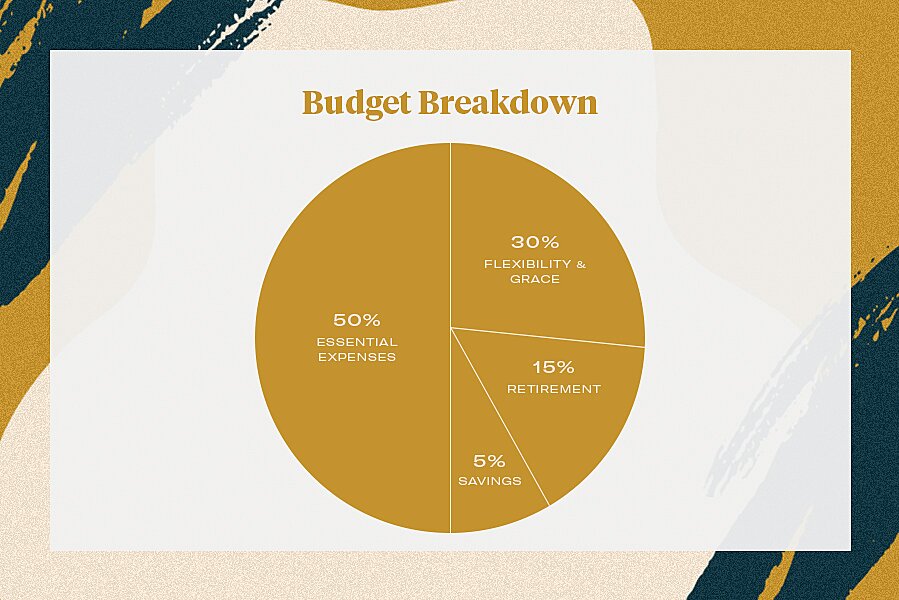

4opret et fleksibelt budget.

stive budgetter virker ikke. De er klumpede og lægger pres på dig for at skære ud på ting, der gør dig glad (som de brunchplaner eller en helgetur med pigerne). Derfor har Kapusta og hendes team en fleksibel budgetfordeling på plads. Det handler mere om at være opmærksom på, hvor dine hårdt tjente penge går i stedet for det gamle grin-and-bear-it—mantra, hvor du krymper hver gang du tjekker din bankkonto-vi har været der.

i stedet siger hun at stræbe efter: 50 procent af din indkomst mod væsentlige udgifter, 15 procent mod pensionering og fem procent mod besparelser. På den måde står du tilbage med 30 procent af din lønseddel for at spare eller bruge, som du har brug for. Det kan gå i retning af at betale ned Du lån, tilføje til din målrettet opsparingskonti, eller, lad os se det i øjnene, i en storby, mod din husleje (Hej, Ny York). På denne måde er der noget åndedrætsrum, der er skræddersyet til dine personlige behov og livsstil.

5 giv dig selv en vis nåde.

måske er Kapustas bedste råd, hvad hun gerne ville have fortalt sit yngre selv:

ting ændrer sig, og mens din løn og mål for de næste 10 år er bundet til at svinge over tid, er det vigtigste at føle sig selvsikker og informeret om, hvor dine penge kommer fra, og hvor de skal hen.

efter at have taget sig af disse enkle trin, kan alt ekstra, du laver, gå i retning af at investere—og du kan føle dig bedre om det, vel vidende at dine baser er dækket. Glad voksen!

alle emner i livsstil

Tilmeld dig vores nyhedsbrev trup!

Få daglige opdateringer om dine foretrukne celebs, stil og modetrends plus råd om forhold, køn og mere!