5 coisas que você deve estar fazendo antes de investir o seu dinheiro, de acordo com um especialista financeiro

obter a sua casa financeira em ordem antes de tomar o mergulho.

Mackenzie Dunn

Actualizado Em 18 De Maio De 2020 @ 4:22 pm

bem-vindo ao #Adulting, o final de análise para todos os seus adulto necessidades. Estes artigos estão aqui para ajudá-lo a se sentir menos sozinho e responder a todas as suas perguntas pessoais, financeiras e de carreira que não foram respondidas na escola (sem julgamento, nós entendemos!). Se você está procurando descobrir como lidar com a roupa suja ou você quer um colapso profundo em como fazer um plano de poupança—nós temos você coberto. Volte todos os meses para descobrir quais as habilidades de vida que vamos melhorar a seguir e como.

mulheres e finanças. Todos sabemos que devíamos estar a fazer certas coisas para nos prepararmos para futuros confortáveis, mas muitas vezes, não sabemos por onde começar. Ou, melhor ainda, temos uma ideia, mas estamos sobrecarregados com todos os detalhes. Entendemos: palavras como investimento e fundo de aposentadoria não são exatamente sexy. De fato, de acordo com um estudo realizado pelo Merrill Lynch bank em parceria com a faixa etária, 61% das mulheres preferem falar sobre sua própria morte do que sobre dinheiro. A sério?!Achamos que lidar com as suas finanças não é só sexy, mas também empoderador. Enquanto investir é um enorme gerador de riqueza, sabemos que nem todos estão prontos (ou tem os fundos disponíveis) para colocar seu dinheiro em algo que parece assustador e até um pouco instável—a. k. a. “O mercado.”

é por isso que falamos com Lorna Kapusta, chefe de investidores mulheres na Fidelity, para conversar sobre o que você deve fazer para se preparar para o próximo passo, mesmo que você saiba que não é agora (o que, a propósito, é totalmente ok!).

o financiamento também não é um tema de tamanho único. É profundamente pessoal e pode desencadear todos os tipos de sentimentos sobre a estabilidade, nossos objetivos, e a idéia que precisamos prover, não só para nós mesmos, mas nossas futuras famílias. Então, antes de começarmos, respire fundo—você provavelmente já está fazendo algumas dessas coisas.

medidas simples a tomar antes de começar a investir:

Antes de começar a investir o seu dinheiro, vamos cobrir o básico. Todos sabemos que é geralmente uma boa idéia para ter certeza de que temos algumas economias em caso de emergência, mas quanto é *realmente* necessário?

Enquanto não há uma quantidade específica de dinheiro que você deveria ter guardado antes de você começar a investir, Kapusta recomenda ter seis meses de despesas acumulados em uma conta (especificamente para alugar, seguro de pagamentos e qualquer outra coisa que você pode pagar em uma base mensal) para se preparar para o inesperado. Sabes, daquelas vezes em que os teus pneus rebentam e precisam de ser substituídos ou quando largares o telemóvel e precisares do ecrã arranjado o mais rápido possível.

“desde que você tenha três a seis meses de despesas, você pode estar em um lugar mais confortável, porque você sabe que você tem algo para explorar”, diz Kapusta. “A vida acontece.”

2 tirar partido dessas prestações de reforma.

– Sim, a reforma pode parecer muito longe quando se está na casa dos 20 ou 30 anos, mas é uma realidade que é melhor pensar Agora do que o arrependimento não planejar para mais tarde. “Se você pode cuidar de sua aposentadoria agora, mesmo que se sinta distante”, diz Kapusta, ” esse dinheiro vai crescer e realmente somar quando você precisar.”

ela sugere que se a sua empresa oferece um plano 401(K) (que é apenas o termo técnico para um plano de poupança de aposentadoria que é patrocinado por um empregador), tire proveito dele. A equipa dela normalmente recomenda colocar 10-15 por cento do seu salário para ele, mas se isso soa muito, atire para a percentagem que a sua empresa corresponde. Muitas empresas vão igualar (e, portanto, o dobro) O montante que você colocou de lado, que geralmente é até seis por cento. Então, se você pode tentar contribuir com uma parte disso, você está em boa forma para esse objetivo aparentemente distante do futuro.

e para quem trabalha como freelancer ou tem um negócio, não se preocupe! Você ainda pode ter contas pessoais que você controla a si mesmo, configurando-as através de qualquer corretor on-line que funcionam da mesma forma. Estes são conhecidos como contas tradicionais IRA ou Roth IRA, dependendo do tipo que você precisa. Para este plano em particular, invista tanto quanto se sentir confortável em fazer isso está dentro do seu orçamento. Embora seja importante salvar, também é importante viver.

conclusão: Nunca é muito cedo para começar a pensar sobre a aposentadoria, e se você começar suas finanças, a fim de economizar para ele agora, você vai descobrir que você tem mais margem de manobra para eventualmente investir (e também não estresse) mais tarde.

P. S. matricular-se num fundo de reforma é tecnicamente uma forma de investimento, por isso já está a fazer o seu dinheiro trabalhar para si ao aceitar isto.

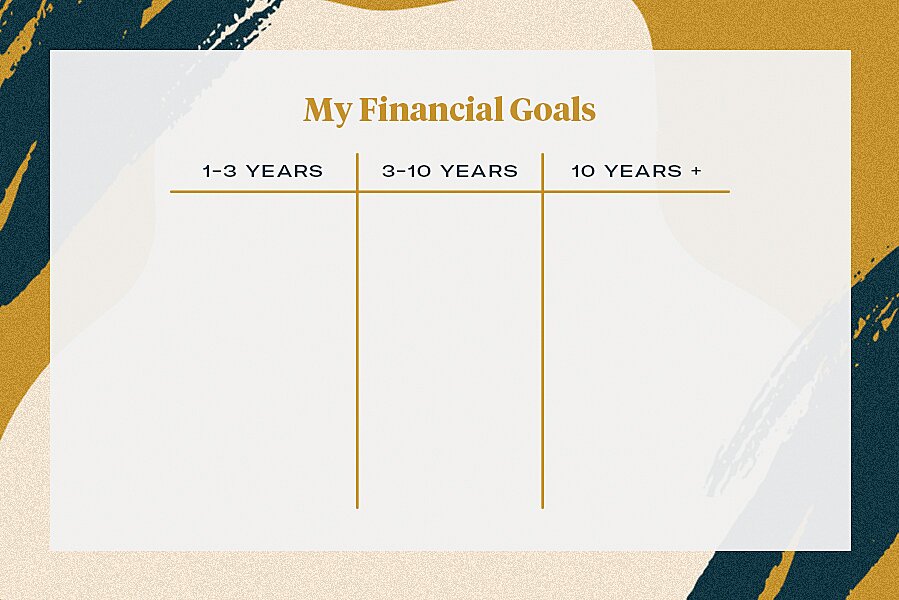

3 escreva as suas necessidades e objectivos financeiros. Uma vez que essas duas noções básicas estão fora do caminho, você pode sentar-se e pensar sobre o que exatamente você precisa do seu dinheiro. Estás a guardar para o teu futuro casamento? Um adiantamento de uma casa? Finalmente ser capaz de pagar os seus empréstimos estudantis?Dar uma olhada em seu grande quadro financeiro lhe dará a clareza que você precisa sentir em cima de seu jogo financeiro, em vez de ser oprimido por ele. Kapusta recomenda olhar para suas metas financeiras em três “baldes”: um a três anos, três a 10 anos, e mais 10 anos.

se ajudar, tente fazer um gráfico T e dividi-lo em três colunas, uma para cada baldes de dinheiro.

– Jenna Brillhart, HelloGiggles

Jenna Brillhart, HelloGiggles

Baixar a impressão financeiro gráfico aqui.

Um exemplo Kapusta dá é a sua freqüente de dama de honra de status em seu 20s atrasado. Sabendo que ela precisava de um pouco mais de dinheiro no seu orçamento em que um a três anos de balde, ela consignado que a sua poupança para esse período de tempo. Visualizar o que ela precisava ter disponível em cada período ajudou a priorizar esses fundos.Embora estas poupanças orientadas para objectivos devam ser separadas das suas poupanças de emergência (pode mesmo abrir contas de poupança separadas e classificá-las com base nos seus objectivos), a Kapusta sublinha que a maioria das contas bancárias normais não lhe estão a ganhar juros suficientes sobre esse dinheiro.

“a coisa mais importante–e você deve mesmo fazer isso para você economias de emergência-é garantir que você está colocando seu dinheiro em um lugar onde você está ganhando juros sobre isso”, diz ela. Olhe para as contas de poupança de alto rendimento que vai ganhar um por cento ou mais em seu dinheiro. Assim, não perde o seu valor sentado num banco. Afinal, trabalhaste muito para isso.

“é importante começar cedo por causa do poder da composição”, explica Kapusta. “A realidade é que o teu dinheiro cresce e ganha dinheiro. Mesmo pequenas quantidades fazem uma diferença tão grande.”

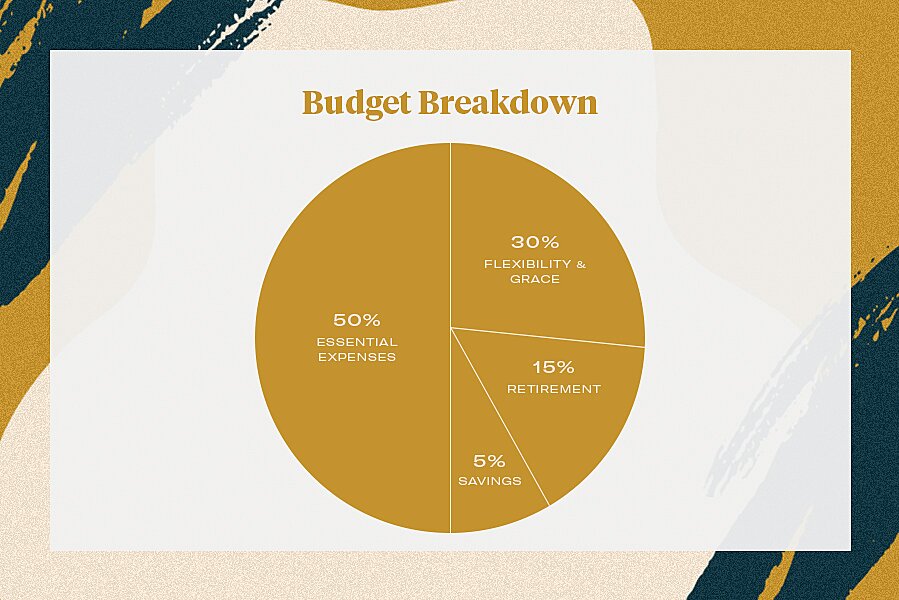

4criar um orçamento flexível. Orçamentos rígidos não funcionam. Eles são desajeitados e colocar pressão sobre você para cortar em coisas que fazem você feliz (como aqueles planos de brunch ou uma viagem de fim de semana com as meninas). É por isso que Kapusta e a sua equipa têm um orçamento flexível no lugar. Trata-se mais de ter em conta para onde vai o seu dinheiro arduamente ganho, em vez do velho mantra de sorriso e urso, onde estremece sempre que verifica a sua conta bancária.

– Erica Whyte, HelloGiggles

Erica Whyte, HelloGiggles

em Vez disso, ela diz se esforçar para: 50 por cento de sua renda para as despesas essenciais, de 15% para a aposentadoria, e cinco por cento para a poupança. Assim, ficas com 30% do teu salário para poupar ou gastar o que precisares. Isso pode ir para o pagamento de empréstimos, adicionando suas contas de poupança orientadas para o objetivo, ou, sejamos realistas, em uma grande cidade, para o seu aluguel (Olá, Nova York). Desta forma, há algum espaço para respirar adaptado às suas necessidades pessoais e estilo de vida.

5Give – se um pouco de graça. Talvez o melhor conselho de Kapusta fosse o que ela teria gostado de dizer ao seu eu mais jovem.:

as Coisas mudam, e enquanto o seu salário e metas para os próximos 10 anos são obrigados a flutuar ao longo do tempo, a coisa mais importante é sentir-se confiante e informado sobre onde o seu dinheiro está vindo e para onde está indo.

depois de cuidar destes passos simples, qualquer coisa extra que você faça pode ir para o investimento – e você pode se sentir melhor sobre isso, sabendo que suas bases estão cobertas. Feliz adultério!

todos os tópicos no estilo de vida

Junte – se ao nosso esquadrão Newsletter!

obtenha actualizações diárias sobre as suas celebridades favoritas, tendências de estilo e moda, mais conselhos sobre relações, sexo e muito mais!