Hanki taloutesi kuntoon ennen syöksyä.

Tervetuloa #Adulting, lopullinen erittely kaikkiin aikuisten tarpeisiin. Nämä artikkelit auttavat sinua tuntemaan itsesi vähemmän yksinäiseksi ja vastaamaan kaikkiin henkilökohtaisiin, taloudellisiin ja urakysymyksiin, joihin ei vastattu koulussa (ei tuomiota, saamme sen!). Olitpa haluavat selvittää, miten puuttua pyykinpesu tai haluat syvä erittely siitä, miten tehdä säästösuunnitelma-meillä on sinut katettu. Tule joka kuukausi selvittämään, mitä elämäntaitoja päivitämme seuraavaksi ja miten.

naiset ja talous. Me kaikki tiedämme, että meidän pitäisi tehdä tiettyjä asioita asettaaksemme itsemme mukavaan tulevaisuuteen, mutta usein, emme tiedä mistä aloittaa. Tai vielä parempi, Meillä on idea, mutta olemme hukkua kaikki yksityiskohdat. Sanat kuten sijoitus ja eläkerahasto eivät ole seksikkäitä. Merrill Lynch Bankin yhdessä Age Waven kanssa tekemän tutkimuksen mukaan 61 prosenttia naisista puhuisi mieluummin omasta kuolemastaan kuin rahasta. Oletko tosissasi?!

mielestämme raha-asioiden hoitaminen on paitsi seksikästä, myös voimaannuttavaa. Vaikka sijoittaminen on valtava rikkaus generaattori, tiedämme, että kaikki eivät ole valmiita (tai on varoja käytettävissä) laittaa rahaa jotain, joka tuntuu pelottava ja jopa hieman epävakaa—alias ”markkinoilla.”

siksi puhuimme Fidelityn naissijoittajien johtajan Lorna Kapustan kanssa keskustellaksemme siitä, mitä sinun pitäisi tehdä asettaaksesi itsesi seuraavalle askeleelle, vaikka tiedät, ettei se ole juuri nyt (mikä muuten on täysin ok!).

rahoitus ei myöskään ole kaikille sopiva aihe. Se on syvästi henkilökohtaista ja voi herättää kaikenlaisia tunteita vakaudesta, tavoitteistamme ja ajatuksesta, jota meidän on tarjottava, ei vain itsellemme, vaan tuleville perheillemme. Joten ennen kuin aloitamme, vedä syvään henkeä-olet luultavasti jo tekemässä joitakin näistä asioista.

- yksinkertaiset askeleet ennen kuin aloitat sijoittamisen:

- 2käyttää näitä eläke-etuuksia.

- 3Write alas taloudelliset tarpeet ja tavoitteet.

- jos se auttaa, yritä tehdä T-chart ja jakaa se kolmeen sarakkeeseen, yksi kutakin rahaa ämpärit.

- 4luota joustava talousarvio.

- anna itsellesi armoa.

- kaikki aiheet Lifestyle

- liity uutiskirjeemme tiimiin!

yksinkertaiset askeleet ennen kuin aloitat sijoittamisen:

ennen kuin aloitat sijoittamisen, käydään läpi perusasiat. Me kaikki tiedämme, että on yleensä hyvä idea varmistaa, että meillä on säästöjä hätätilanteessa, mutta kuinka paljon on* todella * tarpeen?

vaikka ei ole olemassa mitään tiettyä rahasummaa, jonka olisi pitänyt säästää ennen sijoittamisen aloittamista, Kapusta suosittelee, että tilille koottaisiin kuuden kuukauden kulut (erityisesti vuokraan, vakuutusmaksuihin ja kaikkeen muuhun, mitä voisi maksaa kuukausittain) varautuakseen odottamattomiin tilanteisiin. Esimerkiksi niinä hetkinä, kun renkaat puhkeavat ja ne pitää vaihtaa tai kun puhelin putoaa ja näyttö pitää korjata mahdollisimman pian.

”niin kauan kuin on kolmesta kuuteen kuukautta menoja, voi olla mukavammassa paikassa, koska tietää, että on jotain, mihin tarttua, Kapusta sanoo. ”Elämä tapahtuu.”

2käyttää näitä eläke-etuuksia.

joo, eläköityminen voi tuntua parikymppisenä tai kolmekymppisenä kaukaiselta, mutta se on todellisuus, jota on parempi miettiä nyt kuin katua, ettei suunnittele myöhemmin. ”Jos eläkkeestä pystyy huolehtimaan nyt, vaikka se tuntuisi kaukaiselta”, Kapusta sanoo, ” se raha kasvaa ja todella kasaantuu siihen mennessä, kun sitä tarvitsee.”

hän ehdottaa, että jos yrityksesi tarjoaa 401(K) – suunnitelmaa (joka on vain tekninen termi työnantajan sponsoroimalle eläkesäästöohjelmalle), hyödynnä sitä. Hänen tiiminsä yleensä suosittelee laittaa 10-15 prosenttia palkasta kohti sitä, mutta jos se kuulostaa paljon, ampua prosenttiosuus yrityksesi vastaa. Monet yritykset vastaavat (ja siten kaksinkertaistaa) summa laitat sivuun, joka on yleensä enintään kuusi prosenttia. Joten jos voit yrittää edistää osa siitä, olet hyvässä kunnossa, että näennäisesti kaukana tulevaisuudessa tavoite.

ja niille, jotka työskentelevät freelancerina tai omistavat yrityksen, älä huoli! Voit silti olla henkilökohtaisia tilejä, että voit hallita itse perustamalla ne kautta online-välittäjä, jotka toimivat samalla tavalla. Näitä kutsutaan perinteisiksi IRA-tai Roth-IRA-tileiksi riippuen siitä, mitä tyyppiä tarvitset. Tämä erityisesti suunnitelma, investoida niin paljon kuin tunnet olosi mukavaksi tehdä, että on oman budjetin. Vaikka on tärkeää säästää, on tärkeää myös elää.

Bottom line: Koskaan ei ole liian aikaista alkaa miettiä eläkkeelle jäämistä, ja jos saat raha-asiasi kuntoon säästääksesi sitä varten nyt, huomaat, että sinulla on enemmän liikkumavaraa lopulta investoida (eikä myöskään stressata) myöhemmin.

P. S. eläkekassaan ilmoittautuminen on teknisesti eräs sijoitusmuoto, joten saat rahasi jo toimimaan puolestasi, kun pääset mukaan tähän.

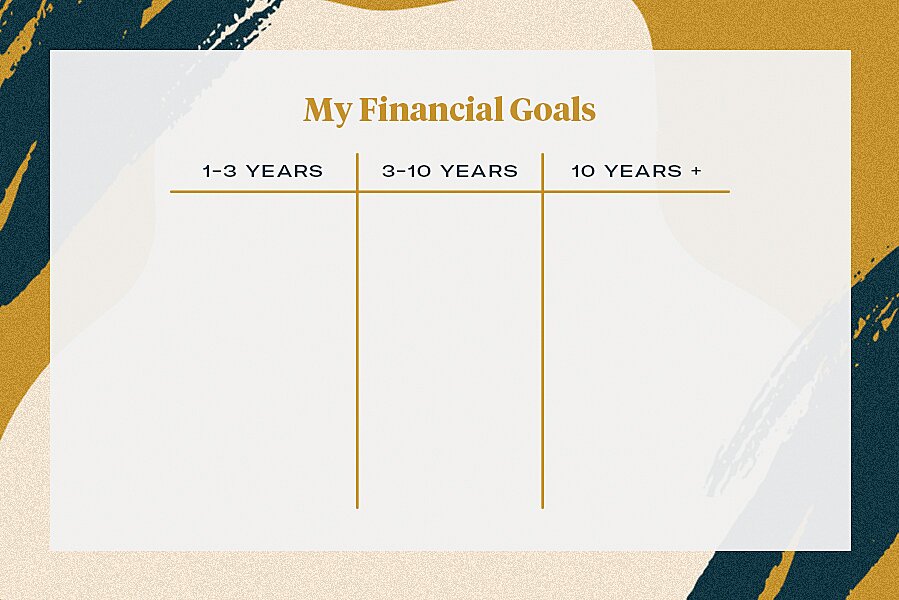

3Write alas taloudelliset tarpeet ja tavoitteet.

kun nuo kaksi perusasiaa on saatu pois alta, voi istahtaa alas ja miettiä, mitä rahoiltaan tarkalleen ottaen tarvitsee. Säästätkö tulevia häitäsi varten? Käsiraha talosta? Pystyttekö vihdoin maksamaan opintolainanne?

kun tarkastelet suurta taloudellista tilannekuvaasi, saat selkeyttä, jota sinun täytyy tuntea talouspelisi päällä sen sijaan, että olisit hukkua siihen. Kapusta suosittelee tarkastelemaan taloudellisia tavoitteitaan kolmessa ”ämpärissä”: yhdestä kolmeen vuotta, kolmesta 10 vuotta ja 10 vuotta plus.

jos se auttaa, yritä tehdä T-chart ja jakaa se kolmeen sarakkeeseen, yksi kutakin rahaa ämpärit.

Lataa tulostettava taloudellinen kaavio tästä.

yksi esimerkki Kapusta antaa on hänen usein morsiusneito asema hänen myöhään 20s. Knowing, että hän tarvitsi ylimääräistä vähän rahaa hänen budjetti, että yksi-kolme vuotta ämpäri, hän otti huomioon, että hänen säästöt kyseisenä ajanjaksona. Visualisointi, mitä hän tarvitsi olla käytettävissä kussakin aikataulussa auttoi häntä priorisoimaan nämä varat.

vaikka näiden tavoitteellisten säästöjen pitäisi olla erillään hätäsäästöistä (voit jopa avata erilliset säästötilit ja otsikoida ne tavoitteidesi mukaan), Kapusta korostaa, että useimmat tavalliset pankkitilit eivät tuota rahoille tarpeeksi korkoa.

”tärkeintä–ja tämä kannattaisi tehdä myös hätäsäästöjen takia-on varmistaa, että laittaa rahansa paikkaan, jossa niille kertyy korkoa, hän sanoo. Tutki korkeatuottoisia säästötilejä, joilla tienaat yhden prosentin tai enemmän rahoillasi. Siten se ei menetä arvoaan istumalla pankissa. Sinähän teit kovasti töitä sen eteen.

”komppaamisen voiman takia on tärkeää aloittaa aikaisin, Kapusta kertoo. ”Todellisuudessa rahasi kasvavat ja tekevät rahaa. Pienilläkin summilla on niin iso merkitys.”

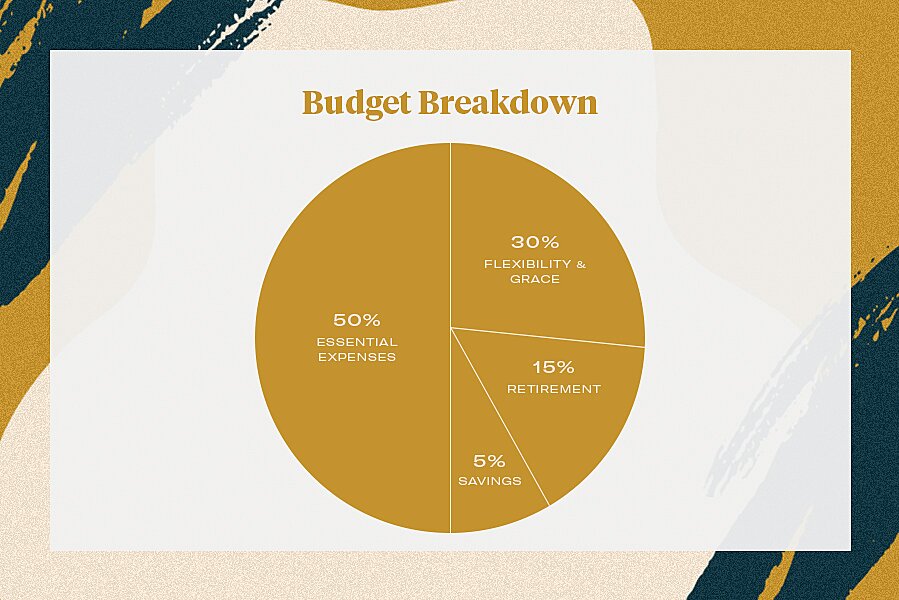

4luota joustava talousarvio.

jäykät budjetit eivät toimi. Ne ovat kömpelöitä ja painostaa sinua leikata asioita, jotka tekevät sinut onnelliseksi (kuten ne Brunssi suunnitelmia tai viikonlopun matkan tyttöjen). Siksi Kapustalla ja hänen tiimillään on käytössä joustava budjettijakauma. Kyse on enemmänkin siitä, että pitää olla tietoinen siitä, mihin kovalla työllä ansaitut rahat menevät, eikä vanhasta virnuilevasta mantrasta, jossa säpsähtää joka kerta, kun tarkistaa pankkitilinsä—olemme olleet siellä.

sen sijaan hän kehottaa pyrkimään: 50 prosenttia tuloistasi välttämättömiin menoihin, 15 prosenttia eläkkeeseen ja viisi prosenttia säästöihin. Silloin jää 30 prosenttia palkasta säästettäväksi tai kulutettavaksi tarpeen mukaan. Se voi mennä kohti maksaa alas sinulle lainoja, lisäämällä tavoitteellinen säästötilit, tai, totta puhuen, suurkaupungissa, kohti vuokraa (Hei, New York). Näin saat hengähdystilaa omiin tarpeisiisi ja elämäntyyliisi.

anna itsellesi armoa.

ehkä Kapustan paras neuvo on se, mitä hän olisi halunnut kertoa nuoremmalle itselleen:

asiat muuttuvat, Ja vaikka palkka ja tavoitteet seuraavat 10 vuotta ovat väistämättä vaihdella ajan myötä, tärkeintä on tunne luottavainen ja tietoinen siitä, mistä rahat tulevat, ja minne se on menossa.

näiden yksinkertaisten vaiheiden jälkeen kaikki ylimääräinen, mitä teet, voi mennä sijoittamiseen – ja voit tuntea olosi paremmaksi, kun tiedät, että perustasi on katettu. Hyvää adultingia!

kaikki aiheet Lifestyle

liity uutiskirjeemme tiimiin!

Hanki päivittäin päivityksiä suosikkijulkkiksistasi, tyyli-ja muotivirtauksista sekä neuvoja ihmissuhteisiin, seksiin ja muuhun!