dostat svůj finanční dům v pořádku před přijetím ponořit.

Vítejte #Adulting, konečný rozpis pro všechny své dospělé-up potřebuje. Tyto články jsou zde, aby vám pomohly cítit se méně osamoceně a odpovědět na všechny vaše osobní, finanční a kariérní otázky, které nebyly zodpovězeny ve škole (žádný úsudek, chápeme to!). Ať už hledáte zjistit, jak řešit prádlo, nebo chcete hluboký rozpis o tom, jak vytvořit plán úspor-máme vás vztahuje— Vraťte se každý měsíc a zjistěte, jaké životní dovednosti dále vylepšujeme a jak.

Ah, ženy a finance. Všichni víme, že bychom měli dělat určité věci, abychom se připravili na pohodlnou budoucnost, ale často, nevíme, kde začít. Nebo ještě lépe, máme nápad, ale jsou ohromeni všemi specifikami. Chápeme to: slova jako investiční a penzijní fond nejsou zrovna sexy. Ve skutečnosti, podle studie Merrill Lynch bank ve spolupráci s Age Wave, 61 procent žen by raději mluvilo o své vlastní smrti než o penězích. Vážně?!

myslíme si, že řešení vašich financí je nejen sexy, ale zmocňující. Zatímco investování je obrovský generátor bohatství, víme, že ne každý je připraven (nebo má k dispozici finanční prostředky) dát své peníze do něčeho, co se zdá děsivé a dokonce i trochu nestabilní-aka “ trh.“

to je důvod, proč jsme promluvil na Lorna Kapusta, vedoucí investoři ženy na Věrnost, na chatu o tom, co byste měli udělat, chcete-li nastavit sami pro další krok, i když víš, že to není právě teď (který, mimochodem, je zcela v pořádku!).

Finance také nejsou univerzální téma. Je to hluboce osobní a může vyvolat nejrůznější pocity ohledně stability, naše cíle, a myšlenka, kterou musíme poskytnout, nejen pro sebe, ale naše budoucí rodiny. Takže než začneme, zhluboka se nadechněte – pravděpodobně už některé z těchto věcí děláte.

- jednoduché kroky, než začnete investovat:

- 2využít těchto důchodových dávek.

- 3zapište své finanční potřeby a cíle.

- pokud to pomůže, zkuste vytvořit T-graf a rozdělit jej do tří sloupců, jeden pro každou z kbelíků na peníze.

- 4vytvořit flexibilní rozpočet.

- 5dejte si trochu milosti.

- všechna témata v Lifestyle

- Připojte se k našemu týmu newsletterů!

jednoduché kroky, než začnete investovat:

než začnete investovat své peníze, pojďme pokrýt základy. Všichni víme, že je to obecně dobrý nápad, aby se ujistil, máme nějaké úspory v případě nouze, ale kolik je *opravdu * nutné?

Zatímco není tam žádný konkrétní částku, kterou měl zachránit, než začnete investovat, Kapusta doporučuje mít šest měsíců výdaje nashromáždil na účtu (konkrétně na nájem, pojištění, platby a cokoliv jiného, co by mohlo platit na měsíční bázi), aby se připravit na nečekané. Víš, jako pro ty časy, kdy vaše pneumatiky vybuchnou a je třeba je vyměnit, nebo když upustíte telefon a potřebujete obrazovku opravit co nejdříve.

„tak dlouho, Jak budete mít tři až šest měsíců výdaje, můžete být ve více pohodlné místo, protože víte, že máte něco zužitkovat,“ Kapusta říká. „Život se stává.“

2využít těchto důchodových dávek.

Jo, důchod se může zdát jako dlouhá cesta, když jste ve vašem 20s nebo 30s, ale je to realita, že je lepší přemýšlet o tom teď, než litovat, že nemá v plánu na později. „Pokud se nyní můžete postarat o svůj odchod do důchodu, i když se cítí daleko,“ říká Kapusta, “ ty peníze porostou a opravdu se sčítají v době, kdy je potřebujete.“

navrhuje, že pokud vaše společnost nabízí plán 401 (K) (což je pouze technický termín pro plán důchodového spoření, který je sponzorován zaměstnavatelem), Využijte jej. Její tým obvykle doporučuje dát 10-15 procent vaší výplaty, ale pokud to zní jako hodně, střílejte na procento, které vaše společnost odpovídá. Mnoho společností bude odpovídat (a tedy zdvojnásobit) částku, kterou jste odložili, což je obvykle až šest procent. Takže pokud se můžete pokusit přispět částí toho, jste v dobré kondici pro tento zdánlivě vzdálený budoucí cíl.

a pro ty, kteří pracují na volné noze nebo vlastní firmu, nebojte se! Stále můžete mít osobní účty, které ovládáte sami tím, že je nastavíte prostřednictvím jakéhokoli online makléře, který funguje stejným způsobem. Ty jsou známé jako tradiční účty IRA nebo Roth IRA, v závislosti na typu, který potřebujete. Pro tento konkrétní plán investujte tolik, kolik se cítíte pohodlně, což je v rámci vašeho rozpočtu. I když je důležité zachránit, je důležité žít, také.

Sečteno a podtrženo: Je to nikdy příliš brzy začít přemýšlet o odchodu do důchodu, a pokud jste dostat své finance do pořádku, aby šetřit na to teď, zjistíte, že máte větší manévrovací prostor, aby se nakonec investovat (a také ne stres) později.

P. S. Zápis v důchodovém fondu je technicky forma investice, tak už své peníze pracovat pro vás tím, že s tím souhlasí.

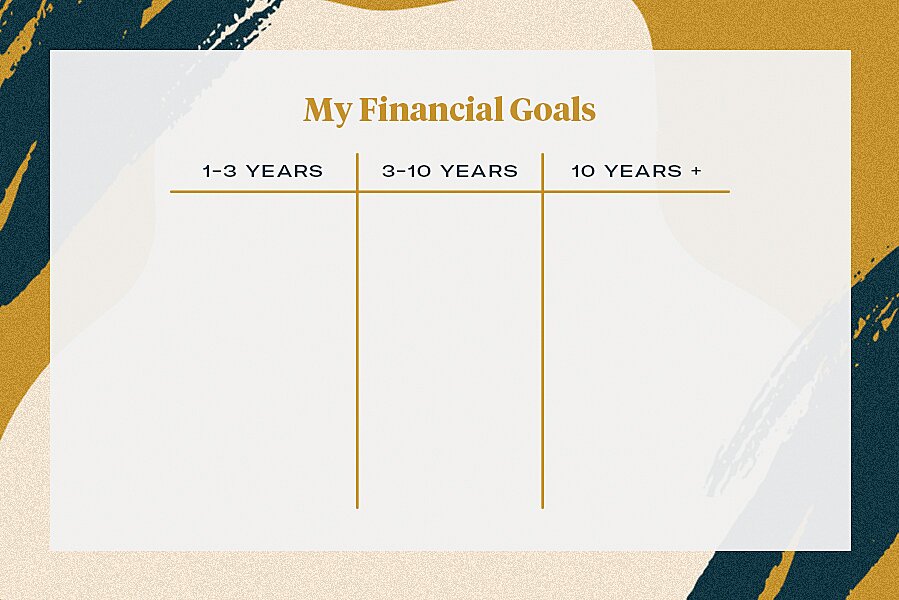

3zapište své finanční potřeby a cíle.

jakmile jsou tyto dva základy z cesty, můžete si sednout a přemýšlet o tom, co přesně potřebujete od svých peněz. Šetříte si na budoucí svatbu? Záloha na dům? Konečně budou moci splatit své studentské půjčky?

podívat se na svůj velký finanční obrázek vám dá jasnost potřebujete cítit na vrcholu své finanční hry, místo toho, aby byl přemožen. Kapusta doporučuje podívat se na vaše finanční cíle ve třech „kbelících“: jeden až tři roky, tři až 10 let a 10 let plus.

pokud to pomůže, zkuste vytvořit T-graf a rozdělit jej do tří sloupců, jeden pro každou z kbelíků na peníze.

ke Stažení tisknutelné finanční graf.

Jeden příklad Kapusta dává je její časté družička stav v její pozdní 20s. S vědomím, že ona potřebovala trochu peněz v její rozpočet v tom, že jeden až tři rok kbelík, ona to v potaz její úspory za dané časové období. Vizualizace toho, co potřebovala mít k dispozici v každém časovém rámci, jí pomohla upřednostnit tyto prostředky.

Zatímco tyto cíle orientované na úspory by měly být odděleny od své nouzové úspory (můžete dokonce otevřít samostatný spořicí účty a titul je na základě vašich cílů), Kapusta zdůrazňuje, že většina běžných bankovních účtů nejsou vydělávat dost zájmu na to peníze.

„nejdůležitější věc–a vy byste měli ještě udělat pro vás nouzové úspory—je ujistěte se, že jste uvedení své peníze v místě, kde budete vydělávat zájem na to,“ říká. Podívejte se do spořicích účtů s vysokým výnosem, které vám vydělají jedno procento nebo více z vašich peněz. Tím pádem neztrácí svou hodnotu tím, že sedí v bance. Koneckonců, tvrdě jste na tom pracovali.

„je důležité začít brzy kvůli síle složení,“ vysvětluje Kapusta. „Realita je taková, že vaše peníze rostou a vydělávají peníze. I malé částky dělají tak velký rozdíl.“

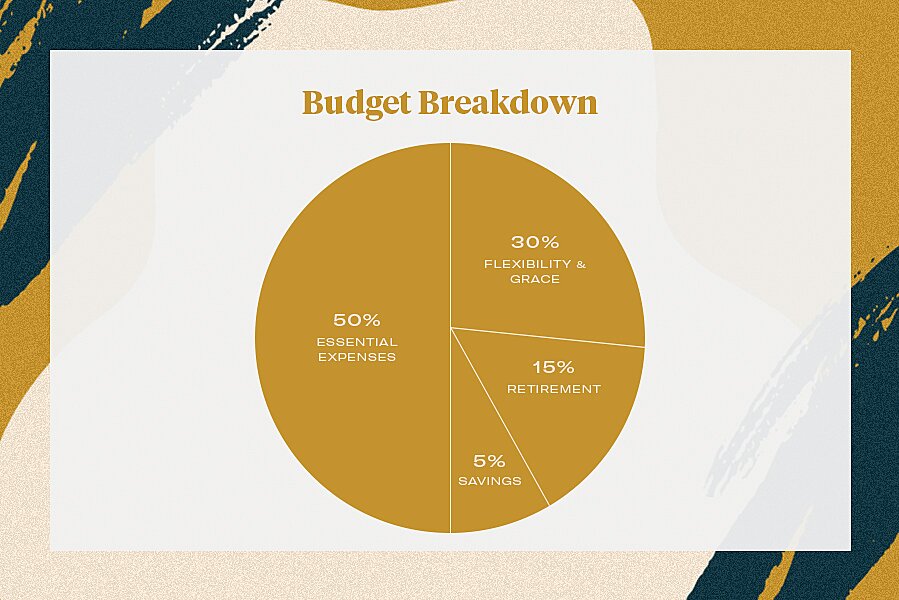

4vytvořit flexibilní rozpočet.

tuhé rozpočty nefungují. Jsou neohrabaní a vyvíjejí na vás tlak, abyste vystřihli věci, které vás dělají šťastnými (jako ty brunchové plány nebo víkendový výlet s dívkami). Proto má Kapusta a její tým flexibilní rozpis rozpočtu. Je to spíš o tom, že s vědomím o tom, kam své těžce vydělané peníze místo starého úsměv-a-bear-to mantra, kde si wince pokaždé, když si zkontrolujte svůj bankovní účet—byli jsme tam.

Místo toho, ona říká, že usilovat o: 50% vašich příjmů na nezbytné výdaje, 15 procent směrem k odchodu do důchodu, a pět procent na spoření. Tímto způsobem vám zbývá 30 procent výplaty, abyste ušetřili nebo utratili, jak potřebujete. Že může jít na splátku půjčky, čímž se váš cíl-orientovaný spořicí účty, nebo, přiznejme si to, ve velkém městě, směrem k pronájmu (hello, New York). Tudy, je tu nějaká dýchací místnost přizpůsobená vašim osobním potřebám a životnímu stylu.

5dejte si trochu milosti.

možná nejlepší rada kapusty je to, co by ráda řekla svému mladšímu já:

Věci se mění, a zatímco váš plat a cíle pro příštích 10 let jsou povinni se v průběhu času mění, nejdůležitější je pocit, sebevědomá a informováni o tom, kde vaše peníze pochází a kde to jde.

Po péči o tyto jednoduché kroky, nic navíc vás může jít k investování—a můžete cítit lépe s vědomím, vaše základny jsou pokryty. Šťastné dospělosti!

všechna témata v Lifestyle

Získejte denní aktualizace svých oblíbených celebrit, stylů a módních trendů plus rady ohledně vztahů, sexu a dalších!