Innehållsförteckning

- Thrift Savings Plan detaljer

- avgiftsbestämd plan

- uppskjuten Skattepensionsplan

- automatiska TSP-bidrag för nya anställda

- fördelar med automatisk sparsamhetsplanbidrag

- TSP-bidragsgränser

- traditionella och Roth TSP-planalternativ

- Sparsamhetsplan investeringsalternativ

- g Fond – kortfristiga amerikanska statsobligationer

- f-fond – amerikanska företagsobligationer

- C – fond – stora amerikanska företag (S&P 500)

- s – fond – små amerikanska företag (Wilshire 4500 Index)

- i-Fond-internationell fond

- L fond-livscykelfonder (måldatum fonder)

- hantera din Sparsamhetsplan

- varför ska du delta i sparsamhetsplanen

TSP är ett pensionssparande program för civila och medlemmar av de väpnade styrkorna som är anställda av USA: s federala regering. TSP är mycket lik en 401 (k) plan på många sätt. De är likartade eftersom de båda är anställda sponsrade och de är båda avgiftsbestämda planer och skatteuppskjutna pensionsplaner. De delar också samma årliga bidragsgränser.

- Sparsamhetsbesparingsplan detaljer

- avgiftsbestämd plan

- skatteuppskjuten Pensionsplan

- automatiska TSP-bidrag för nya anställda

- fördelar med automatisk Sparsamhetsbesparingsplan bidrag

- TSP-bidragsgränser

- traditionella och Roth TSP planalternativ

- Sparsamhetsplan investeringsalternativ

- g – fonden-kortfristiga amerikanska statsobligationer

- f-fonden – amerikanska företagsobligationer

- C Fund-stora amerikanska företag (s&P 500)

- s Fund – små amerikanska företag (Wilshire 4500 Index)

- i Fund – International Fund

- l fond – livscykelfonder (Måldatumfonder)

- hantera din Sparsamhetsplan

- varför ska du delta i sparsamhetsplanen

Sparsamhetsbesparingsplan detaljer

Sparsamhetsbesparingsplanen har många likheter med andra förmånsbestämda planer, till exempel en 401k. det finns dock några anmärkningsvärda skillnader.

avgiftsbestämd plan

TSP är en avgiftsbestämd plan, vilket innebär att varje TSP-deltagare har sitt eget individuella konto. Beloppet på deras Konto är vad som har investerats av den personen, tillsammans med eventuella matchande bidrag från deras arbetsgivare. Ökningar eller minskningar av innehavens värde, tillsammans med kostnader och avgifter bestämmer också värdet på kontot. Många civila anställda av regeringen är berättigade att få matchande medel upp till 5% av deras totala lön. De flesta militära medlemmar är inte berättigade att få matchande medel av något slag.

skatteuppskjuten Pensionsplan

skatteuppskjutna pensionsplaner investera pengar från din lönecheck innan några skatter har tagits ut. Dessa pengar får sedan växa i en investeringsplan utan att dra av skatter som påverkar fondernas värde. Skatter bedöms på fonderna när de återkallas som kvalificerade utdelningar under pensionen.

automatiska TSP-bidrag för nya anställda

federala anställda som ingår i Federal Employees’ Retirement System (FERS) och anställdes efter 31 juli 2010 kommer automatiskt att registreras i TSP med ett automatiskt bidrag på 3% av deras grundlön, som automatiskt dras av från arbetstagarens lön varje period och deponeras i sparsamhetsplanen. Detta är utöver byråns automatiska bidrag på 1% av den totala baslönen och kommer att göra anställda berättigade till byråns matchande bidrag.

anställda har möjlighet att välja bort automatiskt plandeltagande genom att helt enkelt välja bort när de anställs. Dessutom kan TSP-medlemmar starta, stoppa eller ändra bidrag när som helst genom att använda deras byrå eller tjänstens elektroniska system, eller genom att fylla i formulär TSP-1 (Civil TSP) eller TSP-U-1 (uniformerade tjänster).

civila anställda under FERS har också möjlighet att tjäna göra ytterligare Sparsamhetsbesparingsplan bidrag från deras baslön för att få byråns matchande bidrag. Civila TSP-medlemmar som bidrar med minst 5% av sin grundlön till sitt TSP-konto kan få hela beloppet för byråns matchande bidrag.

fördelar med automatisk Sparsamhetsbesparingsplan bidrag

många arbetsgivare i både den offentliga och privata sektorn har upptäckt att många tror att pensionsplaner är en bra ide, men de anställda tar ofta inte tid att anmäla sig till förmånerna. Företag som erbjuder automatisk registrering har sett en ökning av plandeltagandet, eftersom de flesta väljer att lämna bidragen på plats. I de flesta fall är det här en bra ide eftersom automatiska bidrag gör det enkelt att börja spara pengar.

om du har möjlighet att börja investera i TSP eller en liknande plan som 401k, gå sedan till den. Du skulle bli förvånad över hur lätt Du kan anpassa dig till de något lägre lönecheckarna. Eftersom bidragen görs före skatt minskar din lönecheck faktiskt med ett lägre belopp än vad du bidrar med.

om du till exempel bidrar med $100 per månad kan du bara se en skillnad på $65 i din lönecheck eftersom federala och statliga skatter inte har hållits kvar från dina bidrag. Dina TSP-bidrag kommer då att växa utan att dra av skatter som håller dem tillbaka tills du gör uttag i pensionsåldern. Sammantaget är detta ett enkelt sätt att spara pengar för pensionering.

TSP-bidragsgränser

anmärkning-TSP-bidragsgränser: sparsamhetsplanen följer samma bidragsriktlinjer som 401(k). Bidragsgränsen 2021 är $19,500, och de som är 50 år eller äldre kan göra ”catch-up” – bidrag, upp till ytterligare $6,500 per år.

det totala beloppet som en medlem kan bidra med under ett visst år är upp till $58,000 under den maximala årliga Tilläggsgränsen (detta möjliggör byråns matchande bidrag och bidrag över $19,500-gränsen som görs i skattebefriade zoner).

här är en fullständig förklaring av Sparsamhetsplanens bidragsgränser, inklusive byrån match för civila anställda, de militära matchningsbidrag som kommer att ingå i det blandade pensionssystemet, effekterna av att göra bidrag medan de distribueras till en skattefri zon, och mer.

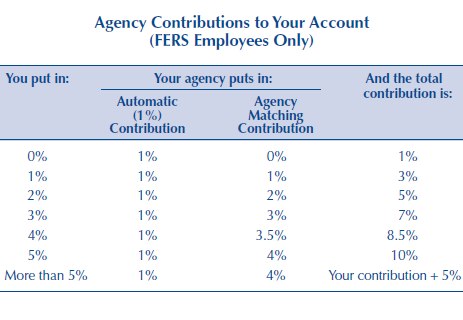

följande diagram visar TSP byrå matchande bidrag. Observera att du kan få upp till 5% match om du också lägger in samma belopp.

traditionella och Roth TSP planalternativ

TSP erbjuder nu deltagarna möjlighet att bidra till en traditionell TSP eller en Roth TSP. Skillnaden är hur fonderna beskattas. Traditionella bidrag är avdragsgilla och ger deltagaren en paus idag. Fonderna växer skatteuppskjutna tills de dras tillbaka vid pensionsåldern, då de beskattas.

en Roth-plan fungerar på motsatt sätt. Bidrag görs efter att pengarna har beskattats, bidrag växer skattefria och dras tillbaka skattefria vid pensionsåldern. Det finns fördelar med båda planerna, så var noga med att undersöka vilket som är bäst för din situation.

efter att ha anmält sig till sparsamhetsplanen tas investeringar automatiskt tillbaka från arbetstagarens månatliga lönekontroll och investeras i den fond de väljer. Standardfonden om G-fonden. Mer förklaringar om de enskilda fonderna finns nedan.

Sparsamhetsplan investeringsalternativ

sparsamhetsplanen har 5 huvudfondalternativ man kan investera i. De är alla baserade på indexfonder. Indexfonder är ett enkelt och billigt sätt att köpa aktier som spårar en marknadssektor. Det finns också en 6: e fond,” l Fund ” eller Lifecycle Fund, som är en fond som består av 5 huvudfonder och tilldelas för ett mål pensionsdatum.

här är en lista över tillgängliga medel via TSP (definitioner hämtade från fondprospektet, för mer information, gå till TSP: s hemsida och klicka på Fondblad.):

g – fonden-kortfristiga amerikanska statsobligationer

g-fonden är investerad i kortfristiga amerikanska statspapper som är speciellt emitterade till TSP. Betalning av kapital och ränta garanteras av den amerikanska regeringen. Således finns det ingen kreditrisk. G-fonden erbjuder möjlighet att tjäna räntor som liknar långsiktiga statspapper men utan risk för förlust av kapital och mycket liten volatilitet i resultatet.

f-fondens mål är att matcha resultatet för Lehman Brothers U. S. Aggregate (LBA) Index, ett brett index som representerar den amerikanska obligationsmarknaden. F-fonden erbjuder möjlighet att tjäna avkastning som överstiger penningmarknadsfondernas på lång sikt (särskilt under perioder med sjunkande räntor), med relativt låg risk.

C Fund-stora amerikanska företag (s&P 500)

C-fondens mål är att matcha resultatet för Standard and Poor ’ s 500 (S&P 500) Index, ett brett marknadsindex som består av aktier av 500 Stora till medelstora amerikanska företag. C-fonden erbjuder möjlighet att tjäna en potentiellt hög investeringsavkastning på lång sikt från en brett diversifierad portfölj av aktier i stora och medelstora amerikanska företag.

s Fund – små amerikanska företag (Wilshire 4500 Index)

syftet med s Fund är att matcha resultatet för Dow Jones Wilshire 4500 Completion (DJW 4500) Index, ett brett marknadsindex som består av aktier i amerikanska företag som inte ingår i S &P 500 Index. S-fonden erbjuder möjlighet att tjäna en potentiellt hög investeringsavkastning på lång sikt genom att investera i aktier i små och medelstora amerikanska företag.

i Fund – International Fund

målet med i Fund är att matcha resultatet för Morgan Stanley Capital International EAFE (Europa, Australasien, Fjärran Östern) Index. I-fonden erbjuder möjlighet att tjäna en potentiellt hög investeringsavkastning på lång sikt genom att investera i aktier i företag i utvecklade länder utanför USA.

l fond – livscykelfonder (Måldatumfonder)

Livscykelfonderna diversifierar deltagarkonton bland G -, F -, C -, S-och I-fonderna, med hjälp av professionellt bestämda investeringsblandningar (allokeringar) som är skräddarsydda för olika tidshorisonter. L-fonderna balanseras om till sina målfördelningar varje arbetsdag. Investeringsmixen för varje fond anpassar sig kvartalsvis till mer konservativa investeringar när fondens tidshorisont förkortas. Det finns 5 olika livscykelfonder som riktar sig till pensionsdatum fram till 2050.

även om det inte finns många alternativ att välja mellan, täcker dessa alternativ de flesta typer av större index och har mycket låga avgifter. År 2016 var de administrativa kostnaderna för alla dessa medel .038% per år ($0.38 per $1,000). Det är väldigt lågt!

färre fondval gör det också lättare för investerare att börja investera. Studier har visat att för många investeringsval i en 401k-plan kan leda till passivitet och orsaka att investerare inte deltar.

hantera din Sparsamhetsplan

hantera din TSP är enkelt om det är ditt enda investeringskonto. Annars måste du överväga hela din portfölj innan du gör ändringar i din TSP. Var noga med att överväga dina TSP, andra arbetsgivarsponserade pensionskonton som 401k, Roth och traditionella IRA och skattepliktiga investeringskonton.

som du kan se är det enkelt att hantera din TSP när du börjar, men det kan snabbt bli komplicerat.

Jag använder ett gratis onlineprogram som heter Personal Capital för att hantera mina investeringar. Personal Capital gör det enkelt att länka dina investeringskonton och se en översikt över alla dina investeringar på en plats. Deras gratis verktyg analyserar också din tillgångsallokering, som du sedan kan använda för att balansera din portfölj. Det är ett mycket kraftfullt verktyg!

Läs mer om hur du hanterar din Sparsamhetsplan, inklusive skärmdumpar och avancerade tips. Läs mer om Personal Capital eller registrera dig för ett gratis konto.

varför ska du delta i sparsamhetsplanen

TSP är ett bra sätt att investera för pensionering. Det erbjuder ett tillräckligt antal investeringsalternativ för en väldiversifierad portfölj, och tjänstemän får en generös matchning på upp till 5% av sin lön. Servicemedlemmar enligt High – 3 eller tidigare pensionsplaner är inte berättigade till matchande bidrag. Sparsamhetsplanen är dock en nyckelkomponent i det blandade pensionssystemet. TSP-deltagare under BRS kommer att få samma matchningsgränser som sina civila motsvarigheter, eller upp till 5%.

sparsamhetsplanen erbjuder också extremt låga förvaltningsavgifter, ännu lägre än branschledare, som Vanguard, Fidelity och Charles Schwab.

men den bästa anledningen att delta i TSP är du. Du har kontroll över din ekonomiska framtid, och TSP är ett verktyg du kan använda för att göra den framtiden bättre. Jag uppmuntrar alla som är berättigade att delta i TSP att göra det, även om de planerar att stanna kvar i militären fram till pensioneringen. Militär pension lön är fantastisk, men det skadar aldrig att ha lite extra pengar när du når pensionsåldern.

Thrift Savings Plan Podcast Episode: Jag älskar TSP så mycket, jag hade en gäst på vår podcast för att diskutera fördelarna med att investera med TSP. Det är en bra översikt över hur TSP fungerar, och varför berättigade medlemmar ska delta. Detta var den första podcasten jag spelade in, och jag hade några tekniska problem, så gå lätt på kvaliteten! Lyssna på TSP Podcast-avsnittet.